?宝子们,今天来给大家讲讲免抵退税的计算思路。?

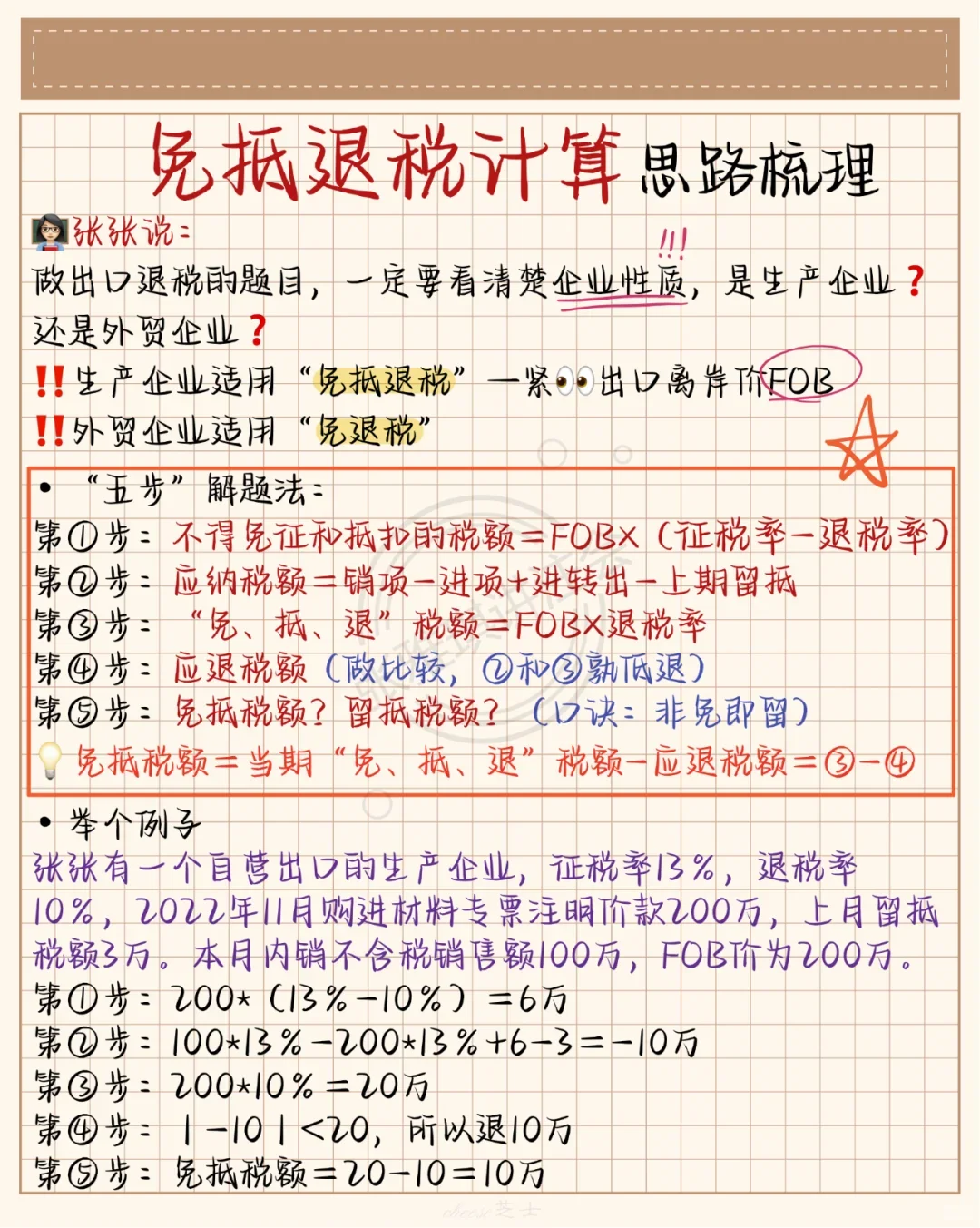

✨免抵退税的含义

免抵退税是生产企业出口货物时涉及的一种税收政策。“免” 是指免征出口环节的增值税;“抵” 是指相应的进项税额抵减内销应纳增值税额;“退” 是指未抵减完的部分予以退税。

?计算步骤

计算不得免征和抵扣税额

公式:不得免征和抵扣税额 = 出口货物离岸价 × 外汇人民币牌价 ×(出口货物征税率 - 出口货物退税率)

这一步是因为有些商品征税率和退税率不同,需要将不能退税的部分剔除出来,计入成本。?

计算当期应纳税额

公式:当期应纳税额 = 内销货物的销项税额 - (当期进项税额 - 不得免征和抵扣税额) - 上期留抵税额

如果结果为正,说明企业需要交税;如果为负,则进入下一步计算。?

计算免抵退税额

公式:免抵退税额 = 出口货物离岸价 × 外汇人民币牌价 × 出口货物退税率

这是理论上可以退还的最大税额。?

确定应退税额和免抵税额

如果当期应纳税额为负且绝对值小于等于免抵退税额,那么应退税额就是当期应纳税额的绝对值,免抵税额 = 免抵退税额 - 应退税额。

如果当期应纳税额为负且绝对值大于免抵退税额,那么应退税额就是免抵退税额,免抵税额为 0。?

宝子们,理解了免抵退税的计算思路,在处理生产企业出口退税相关业务时就能更加得心应手啦。?

#免抵退税计算 #外贸财务知识 #出口退税

✨免抵退税的含义

免抵退税是生产企业出口货物时涉及的一种税收政策。“免” 是指免征出口环节的增值税;“抵” 是指相应的进项税额抵减内销应纳增值税额;“退” 是指未抵减完的部分予以退税。

?计算步骤

计算不得免征和抵扣税额

公式:不得免征和抵扣税额 = 出口货物离岸价 × 外汇人民币牌价 ×(出口货物征税率 - 出口货物退税率)

这一步是因为有些商品征税率和退税率不同,需要将不能退税的部分剔除出来,计入成本。?

计算当期应纳税额

公式:当期应纳税额 = 内销货物的销项税额 - (当期进项税额 - 不得免征和抵扣税额) - 上期留抵税额

如果结果为正,说明企业需要交税;如果为负,则进入下一步计算。?

计算免抵退税额

公式:免抵退税额 = 出口货物离岸价 × 外汇人民币牌价 × 出口货物退税率

这是理论上可以退还的最大税额。?

确定应退税额和免抵税额

如果当期应纳税额为负且绝对值小于等于免抵退税额,那么应退税额就是当期应纳税额的绝对值,免抵税额 = 免抵退税额 - 应退税额。

如果当期应纳税额为负且绝对值大于免抵退税额,那么应退税额就是免抵退税额,免抵税额为 0。?

宝子们,理解了免抵退税的计算思路,在处理生产企业出口退税相关业务时就能更加得心应手啦。?

#免抵退税计算 #外贸财务知识 #出口退税