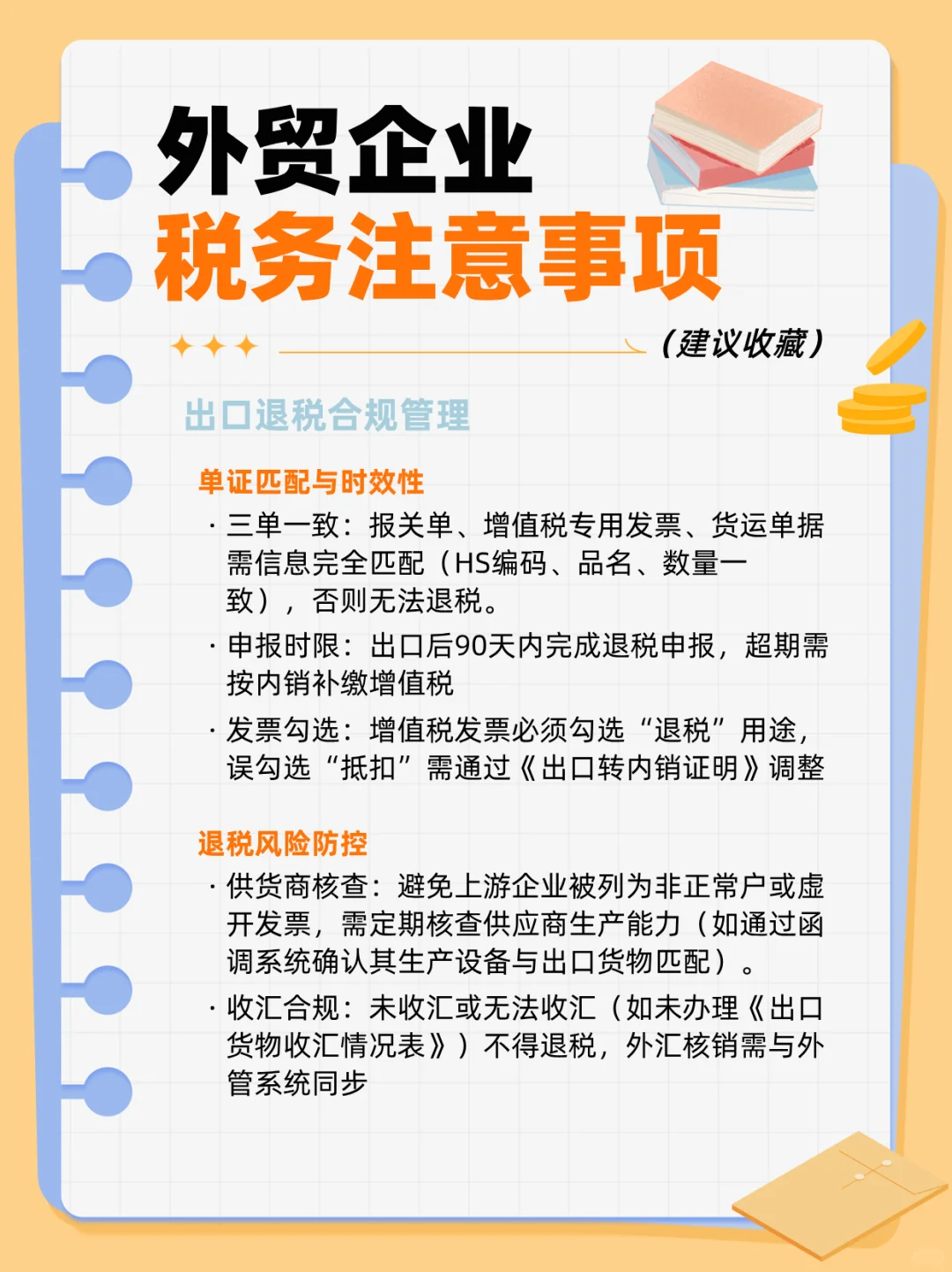

出口退税合规管理

单证匹配与时效性

三单一致:报关单、增值税专用发票、货运单据需信息完全匹配(HS编码、品名、数量一致),否则无法退税(如2024年某机电企业因HS编码错误被追缴46万元税款)。

申报时限:出口后90天内完成退税申报,超期需按内销补缴增值税(如报关单日期为2025年3月1日,最迟申报日为2025年5月30日)。

发票勾选:增值税发票必须勾选“退税”用途,误勾选“抵扣”需通过《出口转内销证明》调整(参考国家税务总局2022年公告)。

退税风险防控

供货商核查:避免上游企业被列为非正常户或虚开发票,需定期核查供应商生产能力(如通过函调系统确认其生产设备与出口货物匹配)。

收汇合规:未收汇或无法收汇(如未办理《出口货物收汇情况表》)不得退税,外汇核销需与外管系统同步。

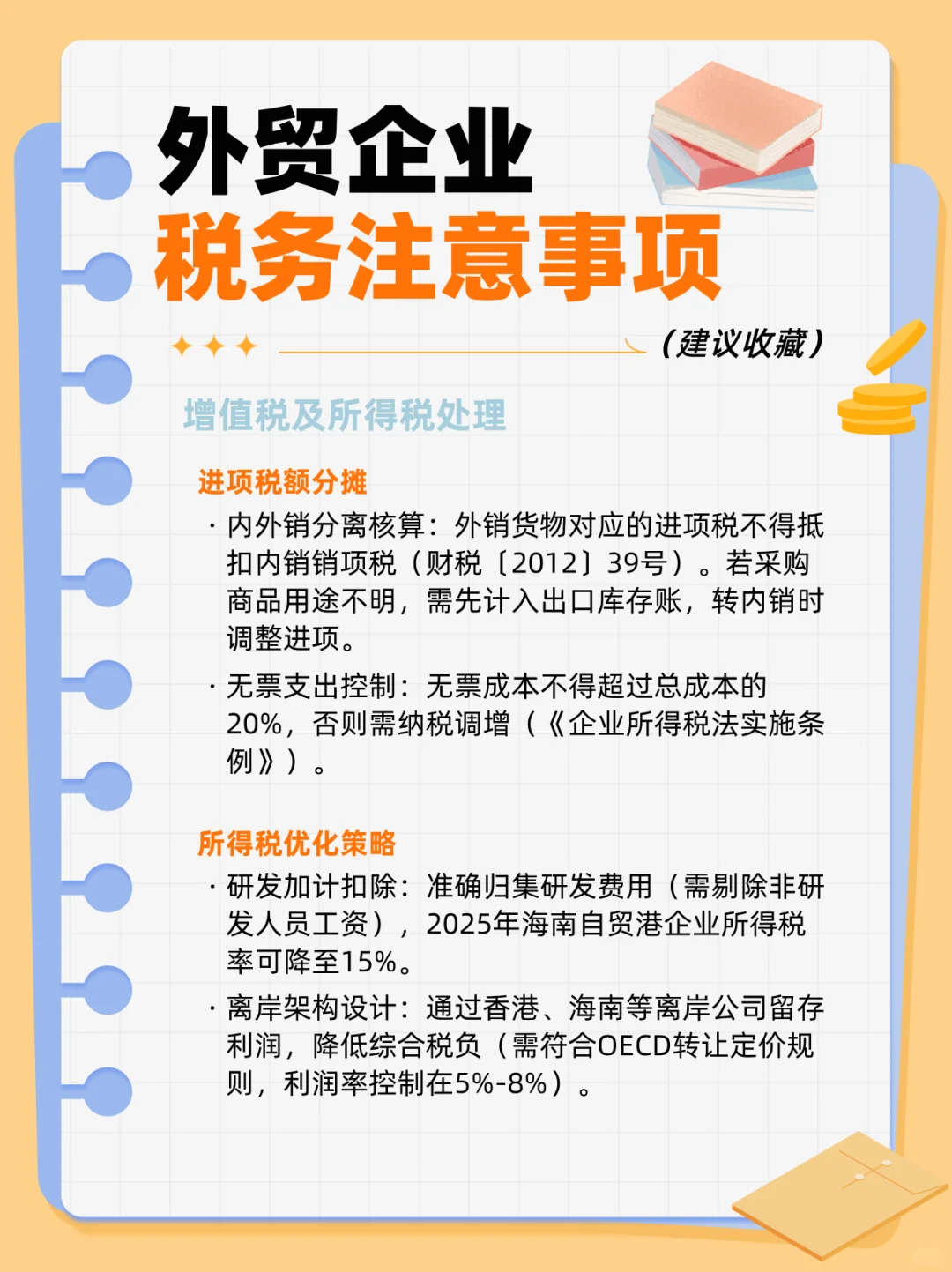

增值税及所得税处理

进项税额分摊

内外销分离核算:外销货物对应的进项税不得抵扣内销销项税(财税〔2012〕39号)。若采购商品用途不明,需先计入出口库存账,转内销时调整进项。

无票支出控制:无票成本不得超过总成本的20%,否则需纳税调增(《企业所得税法实施条例》)。

所得税优化策略

研发加计扣除:准确归集研发费用(需剔除非研发人员工资),2025年海南自贸港企业所得税率可降至15%。

离岸架构设计:通过香港、海南等离岸公司留存利润,降低综合税负(需符合OECD转让定价规则,利润率控制在5%-8%)。

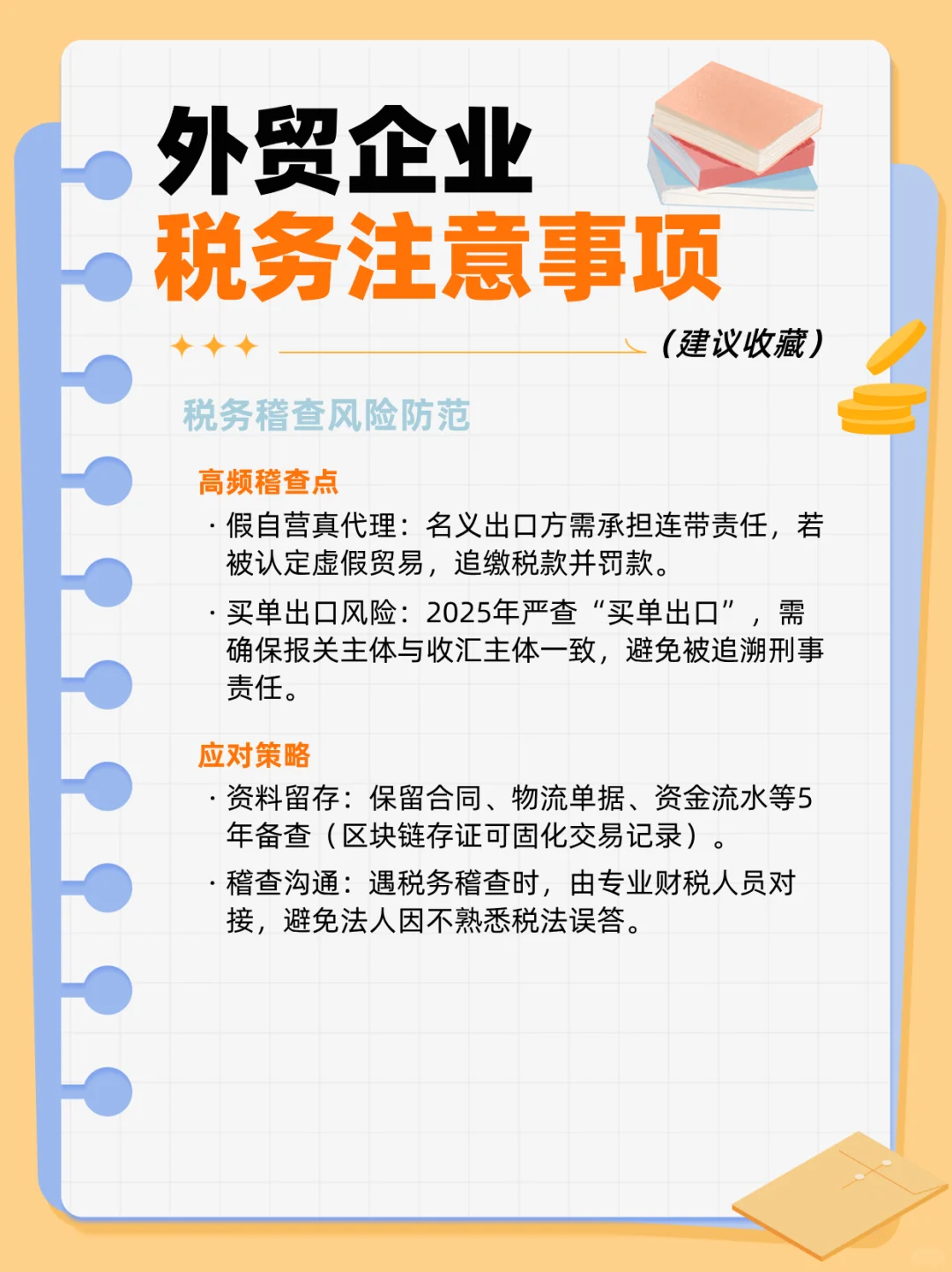

税务稽查风险防范

高频稽查点

假自营真代理:名义出口方需承担连带责任,若被认定虚假贸易,追缴税款并罚款。

买单出口风险:2025年严查“买单出口”,需确保报关主体与收汇主体一致,避免被追溯刑事责任。

应对策略

资料留存:保留合同、物流单据、资金流水等5年备查(区块链存证可固化交易记录)。

稽查沟通:遇税务稽查时,由专业财税人员对接,避免法人因不熟悉税法误答。

#上海注册外贸公司 #上海外贸公司注册 #外贸出口税务 #外贸税务

单证匹配与时效性

三单一致:报关单、增值税专用发票、货运单据需信息完全匹配(HS编码、品名、数量一致),否则无法退税(如2024年某机电企业因HS编码错误被追缴46万元税款)。

申报时限:出口后90天内完成退税申报,超期需按内销补缴增值税(如报关单日期为2025年3月1日,最迟申报日为2025年5月30日)。

发票勾选:增值税发票必须勾选“退税”用途,误勾选“抵扣”需通过《出口转内销证明》调整(参考国家税务总局2022年公告)。

退税风险防控

供货商核查:避免上游企业被列为非正常户或虚开发票,需定期核查供应商生产能力(如通过函调系统确认其生产设备与出口货物匹配)。

收汇合规:未收汇或无法收汇(如未办理《出口货物收汇情况表》)不得退税,外汇核销需与外管系统同步。

增值税及所得税处理

进项税额分摊

内外销分离核算:外销货物对应的进项税不得抵扣内销销项税(财税〔2012〕39号)。若采购商品用途不明,需先计入出口库存账,转内销时调整进项。

无票支出控制:无票成本不得超过总成本的20%,否则需纳税调增(《企业所得税法实施条例》)。

所得税优化策略

研发加计扣除:准确归集研发费用(需剔除非研发人员工资),2025年海南自贸港企业所得税率可降至15%。

离岸架构设计:通过香港、海南等离岸公司留存利润,降低综合税负(需符合OECD转让定价规则,利润率控制在5%-8%)。

税务稽查风险防范

高频稽查点

假自营真代理:名义出口方需承担连带责任,若被认定虚假贸易,追缴税款并罚款。

买单出口风险:2025年严查“买单出口”,需确保报关主体与收汇主体一致,避免被追溯刑事责任。

应对策略

资料留存:保留合同、物流单据、资金流水等5年备查(区块链存证可固化交易记录)。

稽查沟通:遇税务稽查时,由专业财税人员对接,避免法人因不熟悉税法误答。

#上海注册外贸公司 #上海外贸公司注册 #外贸出口税务 #外贸税务