加深记忆(参考答案见评论)

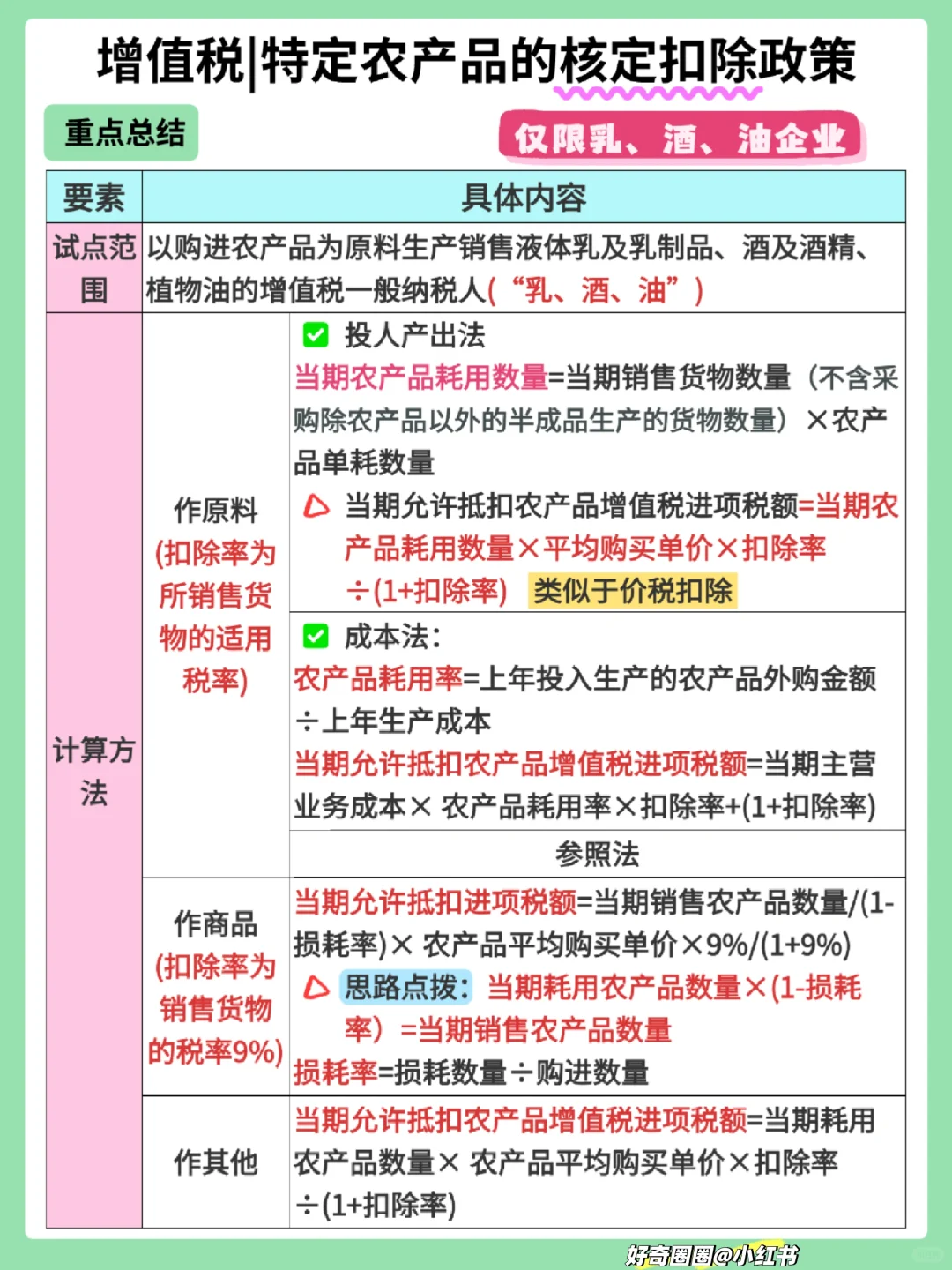

某公司2022年5月份销售10000吨巴士杀菌羊乳,其主营业务成本为6000万元,农产品耗用率为70%,原乳单耗数量为1.06,原乳平均购买单价为4000元/吨。使用投入产出法计算核定的进项税额。

某酒厂(一般纳税人)外购粮食生产销售白酒,采用成本法核定增值税进项税额。经税务机关核定的粮食耗用率为80%。2022年6月,企业主营业务成本为150万元。假设不考虑其他副产品,使用成本法计算核定的进项税额。

甲企业为增值税一般纳税人,属于农产品增值税进项税额核定扣除试点范围企业。 2022年8月期初库存农产品200吨,期初平均买价0.21万元/吨。当月从农民手中购入农产品400吨,每吨含税价格0.24万元,入库前发生整理费用1万元。因企业生产能力下降,当月直接销售外购农产品260吨,取得不含税销售额140万元。已知农产品损耗率为3%,计算甲企业当月应纳增值税额。

(多选题)关于农产品进项税额的扣除,下列说法正确的有( )。

A.一般纳税人购进农产品取得一般纳税人开具的增值税专用发票的,以发票上注明的税额为进项税额

B.提供餐饮服务的一般纳税人从依照3%征收率计算缴纳增值税的小规模纳税人购进农产品取得增值税专用发票的,以发票上注明的金额和9%的扣除率计算进项税额

C.乳品厂以购进农产品为原料生产销售液体乳,按照9%的扣除率计算进项税额

D.提供餐饮服务的一般纳税人从农业生产者购进其自产农产品开具农产品收购发票的,以收购发票上注明的买价和9%的扣除率计算进项税额

E.提供餐饮服务的一般纳税人从农业生产者购进其自产农产品取得农产品销售发票的, 以销售发票上注明的买价和9%的扣除率计算进项税额

#税法 #CPA税法 #核定征收 #税务师备考计划

某公司2022年5月份销售10000吨巴士杀菌羊乳,其主营业务成本为6000万元,农产品耗用率为70%,原乳单耗数量为1.06,原乳平均购买单价为4000元/吨。使用投入产出法计算核定的进项税额。

某酒厂(一般纳税人)外购粮食生产销售白酒,采用成本法核定增值税进项税额。经税务机关核定的粮食耗用率为80%。2022年6月,企业主营业务成本为150万元。假设不考虑其他副产品,使用成本法计算核定的进项税额。

甲企业为增值税一般纳税人,属于农产品增值税进项税额核定扣除试点范围企业。 2022年8月期初库存农产品200吨,期初平均买价0.21万元/吨。当月从农民手中购入农产品400吨,每吨含税价格0.24万元,入库前发生整理费用1万元。因企业生产能力下降,当月直接销售外购农产品260吨,取得不含税销售额140万元。已知农产品损耗率为3%,计算甲企业当月应纳增值税额。

(多选题)关于农产品进项税额的扣除,下列说法正确的有( )。

A.一般纳税人购进农产品取得一般纳税人开具的增值税专用发票的,以发票上注明的税额为进项税额

B.提供餐饮服务的一般纳税人从依照3%征收率计算缴纳增值税的小规模纳税人购进农产品取得增值税专用发票的,以发票上注明的金额和9%的扣除率计算进项税额

C.乳品厂以购进农产品为原料生产销售液体乳,按照9%的扣除率计算进项税额

D.提供餐饮服务的一般纳税人从农业生产者购进其自产农产品开具农产品收购发票的,以收购发票上注明的买价和9%的扣除率计算进项税额

E.提供餐饮服务的一般纳税人从农业生产者购进其自产农产品取得农产品销售发票的, 以销售发票上注明的买价和9%的扣除率计算进项税额

#税法 #CPA税法 #核定征收 #税务师备考计划