税41:消费税|委托加工税务处理总结

作者:本站编辑

2025-11-02 10:17:43

28

税41:消费税|委托加工税务处理总结

知识点总结

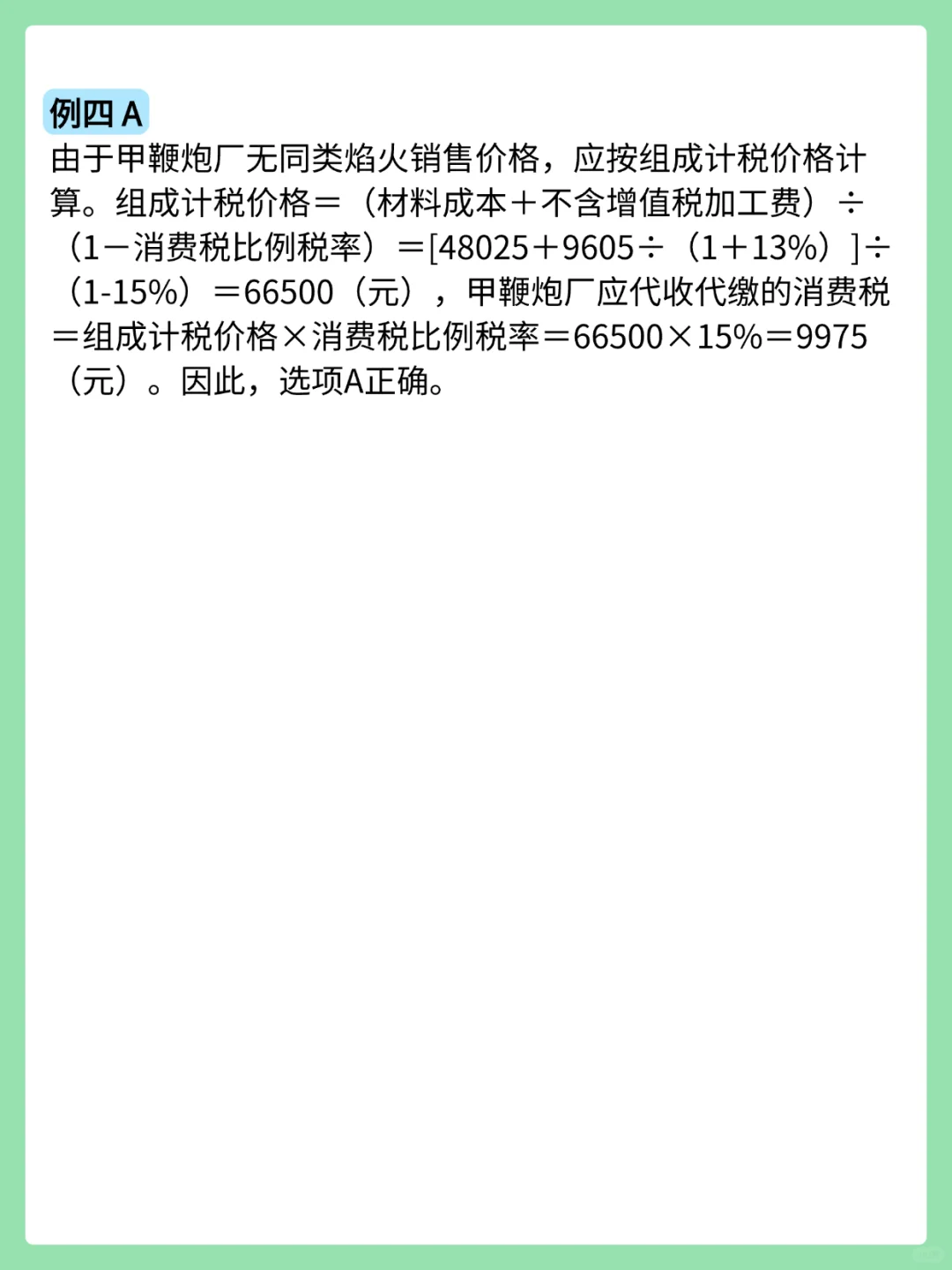

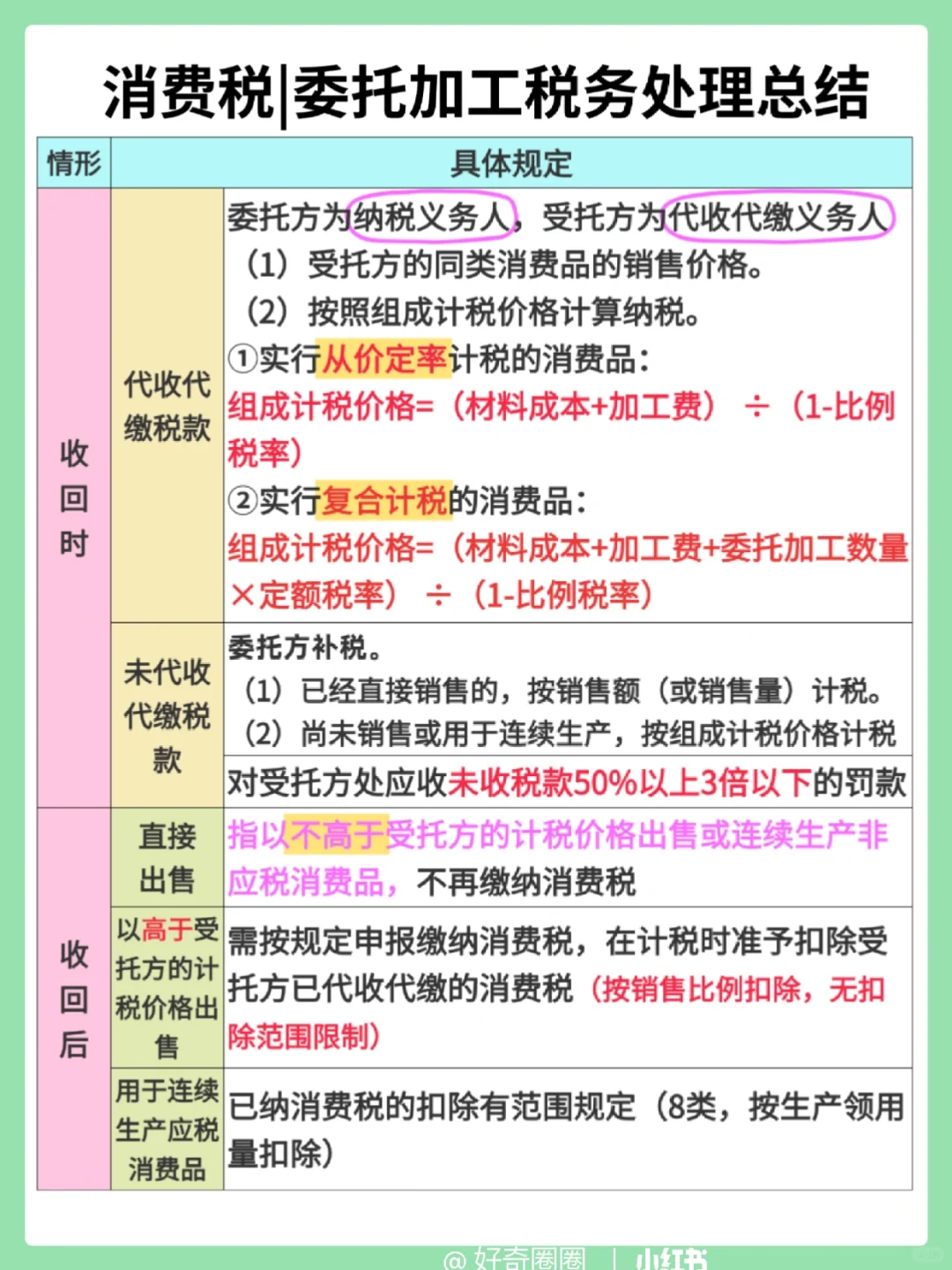

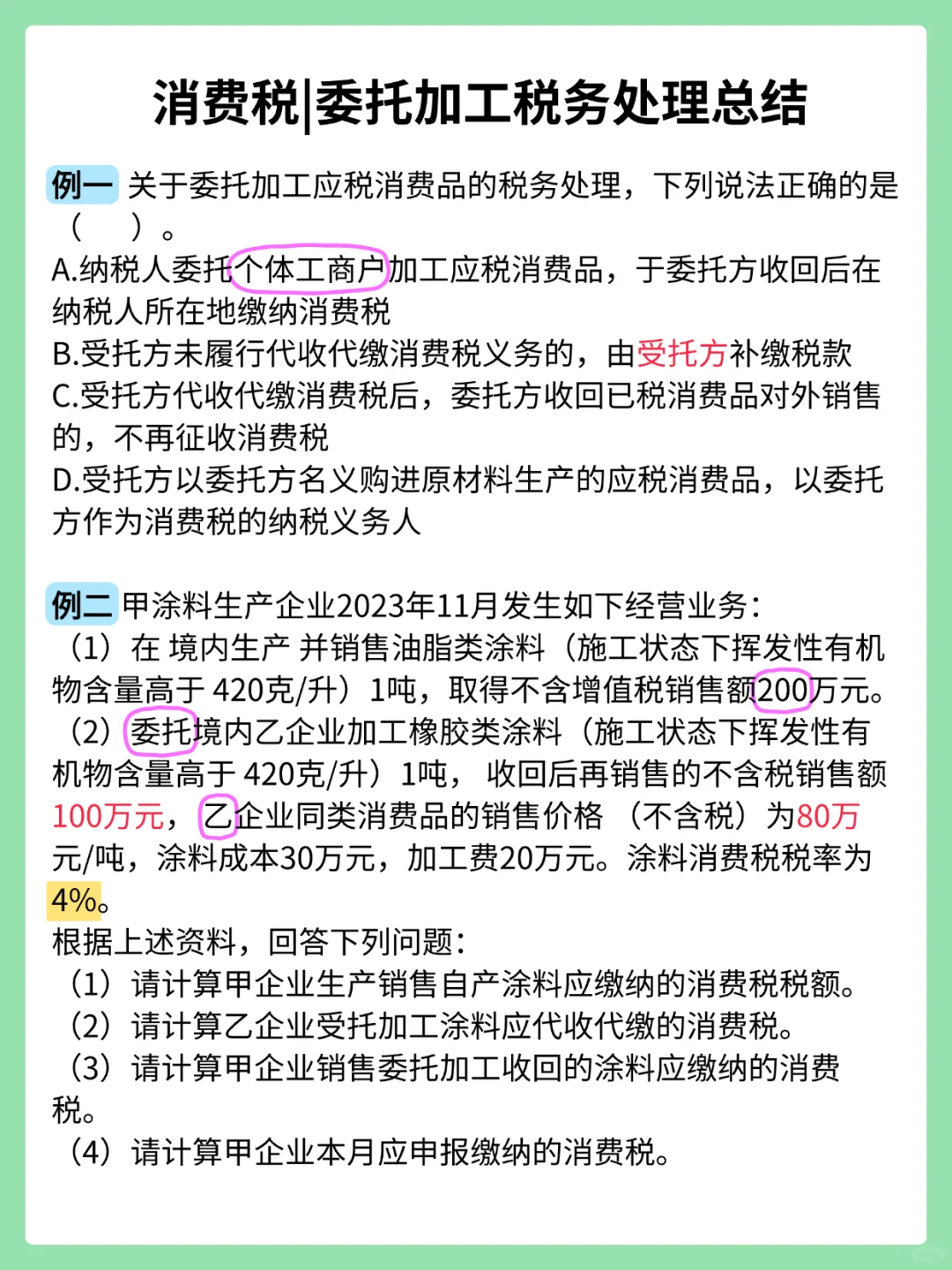

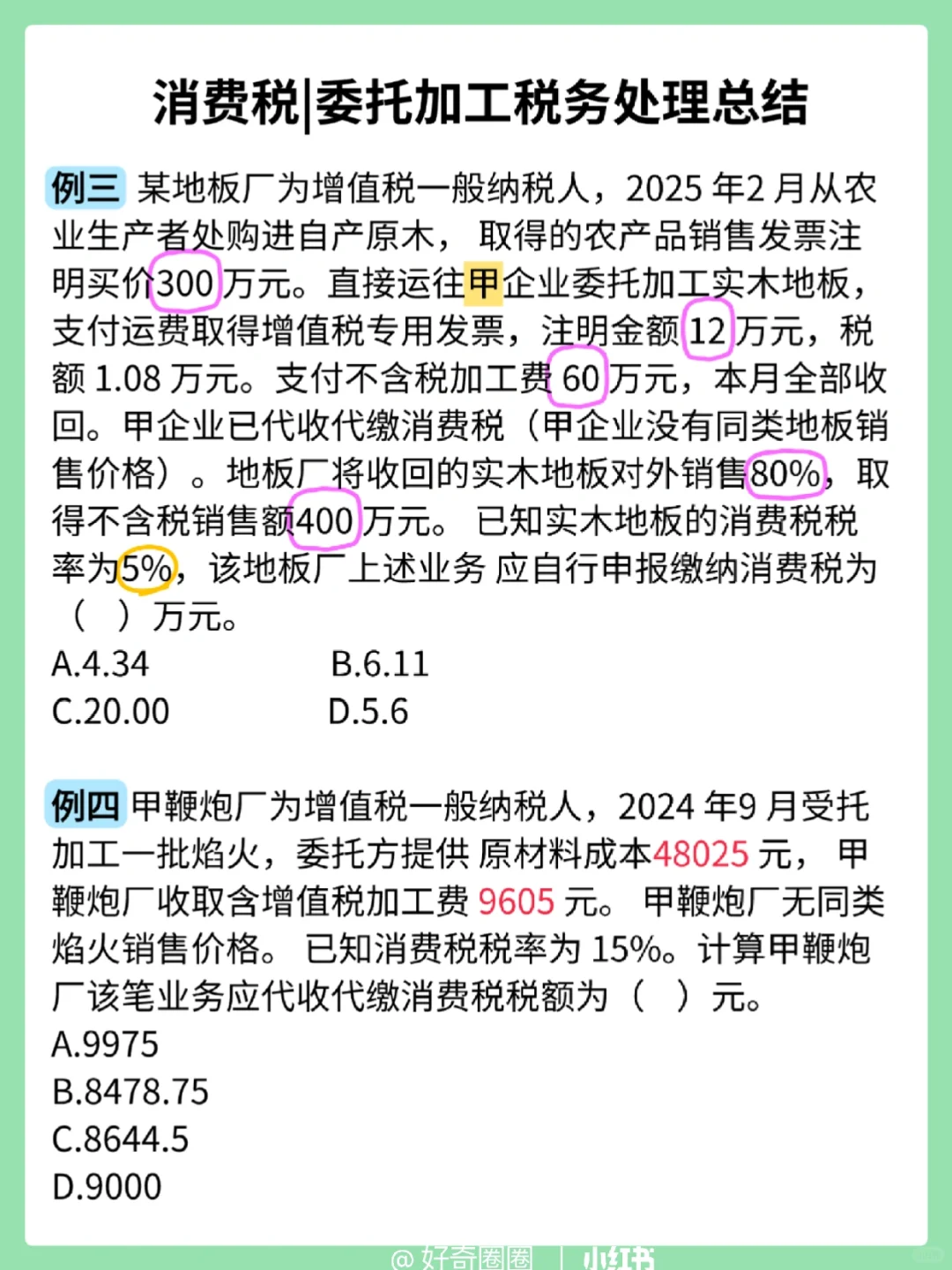

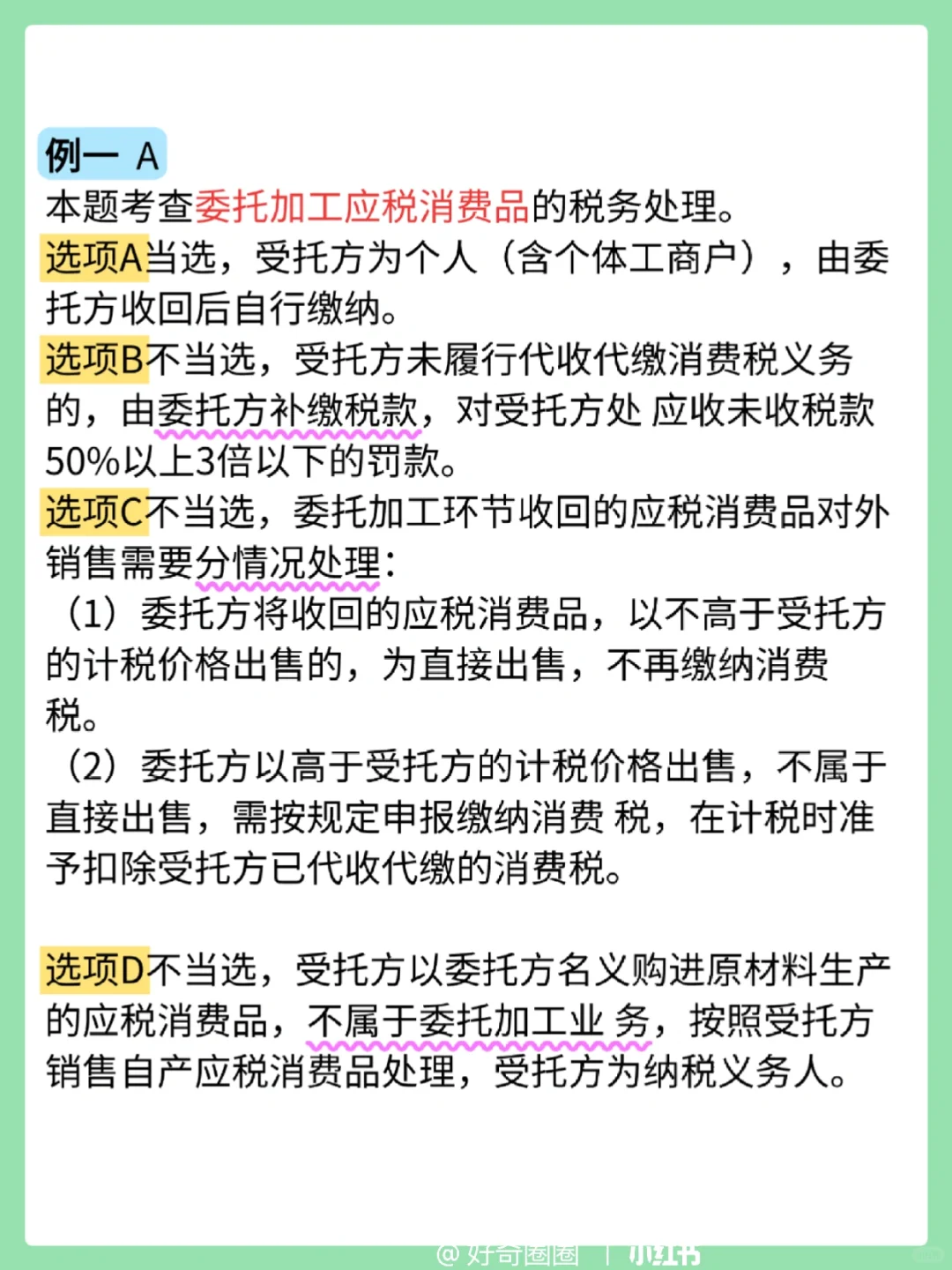

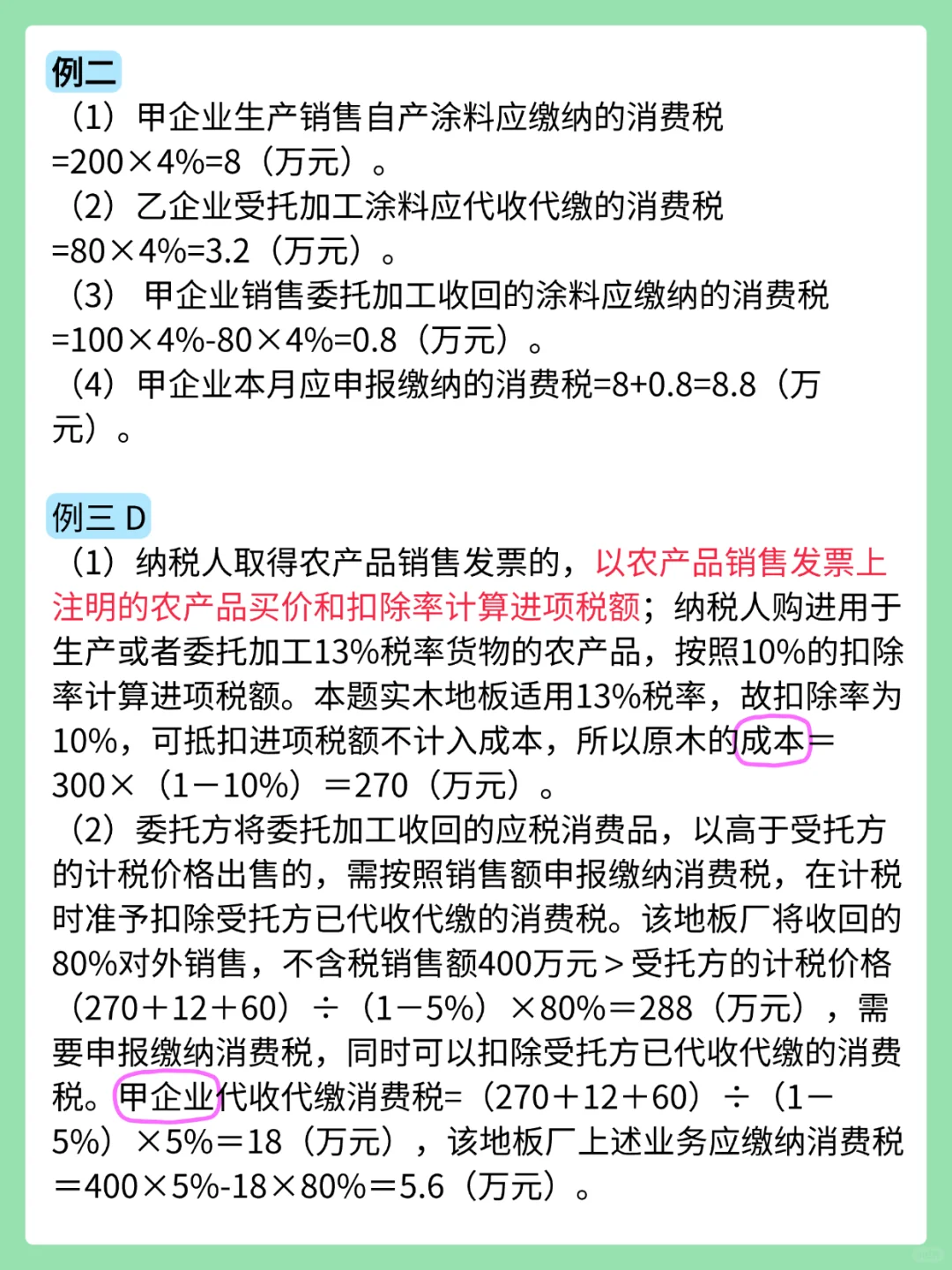

委托加工:由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

⚠️反例:

❌由受托方提供原材料生产

❌受托方先将原材料卖给委托方,再接受加工

❌由受托方以委托方名义购进原材料生产

以上三种情况受托方按照销售自制应税消费品缴纳消费税

委托加工委托方为纳税人,受托方为代扣代缴义务人

#税法 #税务师备考计划 #CPA税法