根据2025年最新的政策规定,个体工商户的税务登记要求有所调整,主要涉及强制税务登记的条件、简化流程以及优惠政策。以下是关键要点:

一、强制税务登记的情形

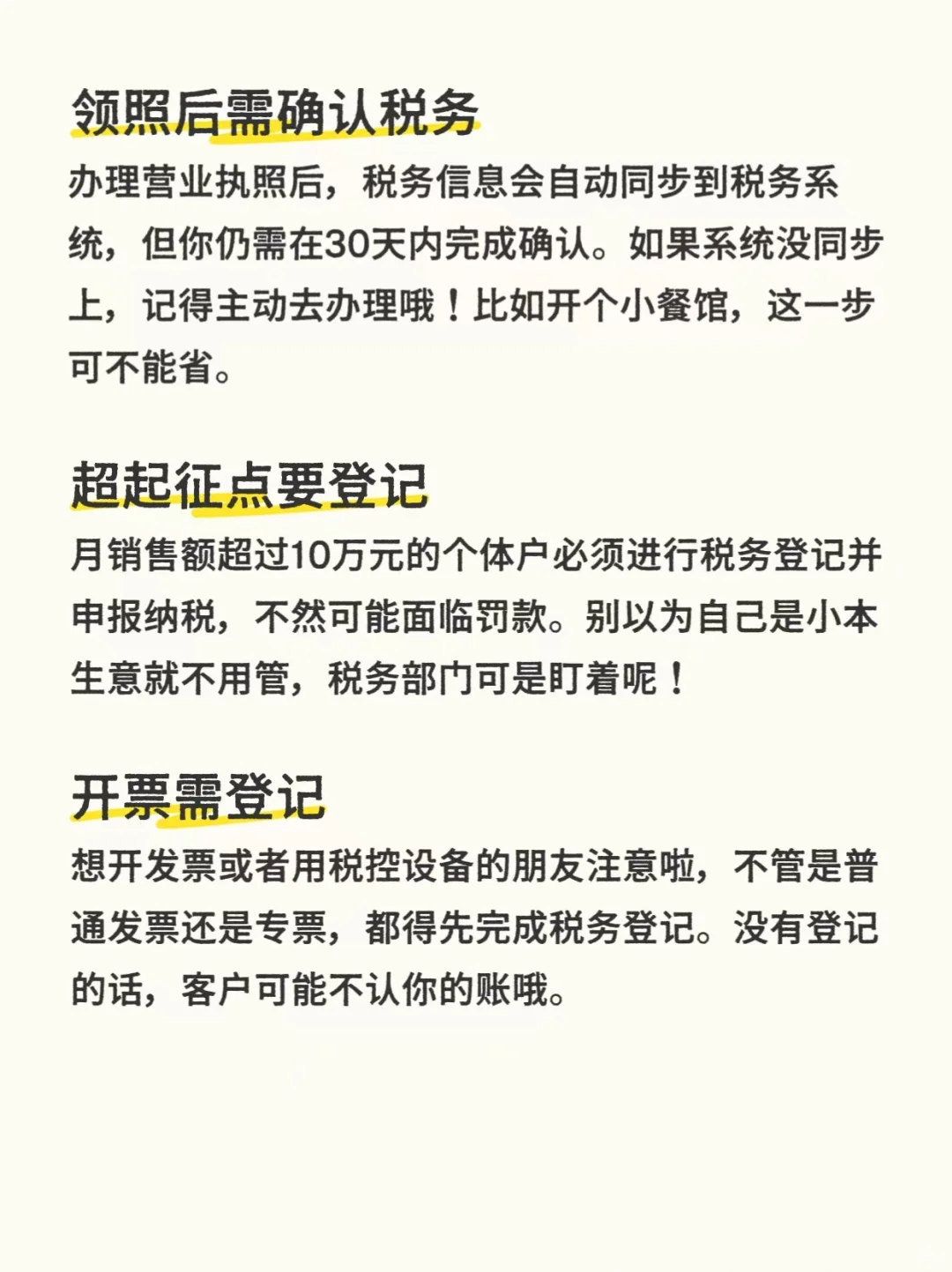

领取营业执照后

根据“多证合一”政策,个体工商户在办理营业执照后,税务信息自动同步至税务系统,无需单独办理税务登记,但仍需在30日内完成税务信息确认。

若未自动同步(如部分地区系统未完全对接),仍需主动办理税务登记。

达到增值税起征点

月销售额超过10万元(小规模纳税人标准)的个体工商户,必须进行税务登记并申报纳税。

需开具发票

如需开具增值税专用发票或使用税控设备,必须完成税务登记。

特定行业监管要求

如餐饮、零售、加工制造等行业,通常需强制登记以便税务监管。

二、无需单独税务登记的情形

“两证整合”或“多证合一”政策覆盖

个体工商户在领取营业执照时,税务信息已自动登记,但仍需在电子税务局或线下窗口确认税务信息。

临时经营或小额零星交易

若月销售额未达10万元且无需发票,可能无需单独登记(但需遵守地方规定)。

三、2025年税务登记新变化

金税四期自动同步

市场监管部门与税务系统实现数据实时共享,营业执照办理后,税务信息自动登记,但仍需履行纳税申报义务。

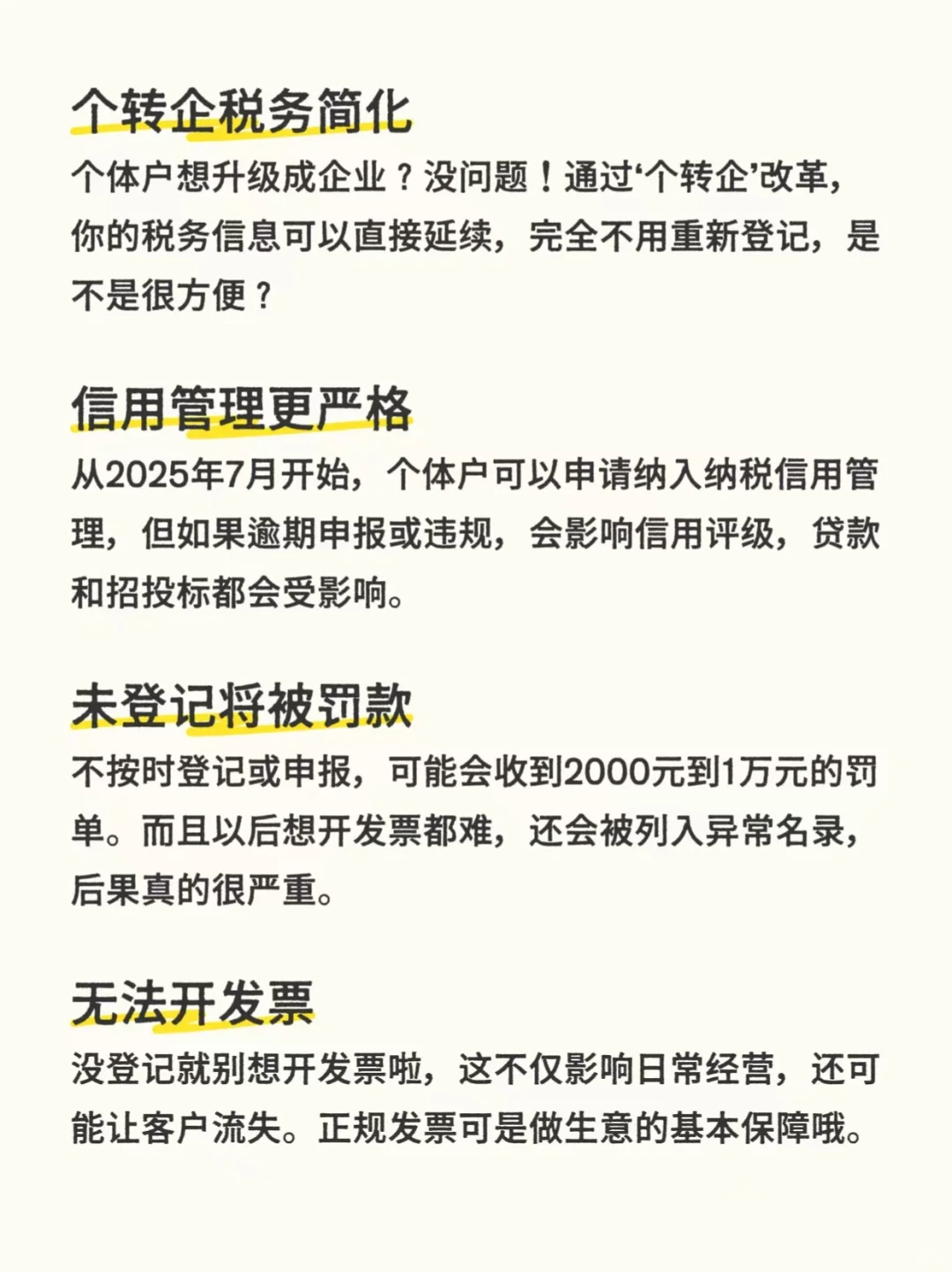

个体工商户转型企业(“个转企”)税务简化

通过“个转企”改革,个体工商户可直接变更为企业,税务信息自动延续,无需重新登记。

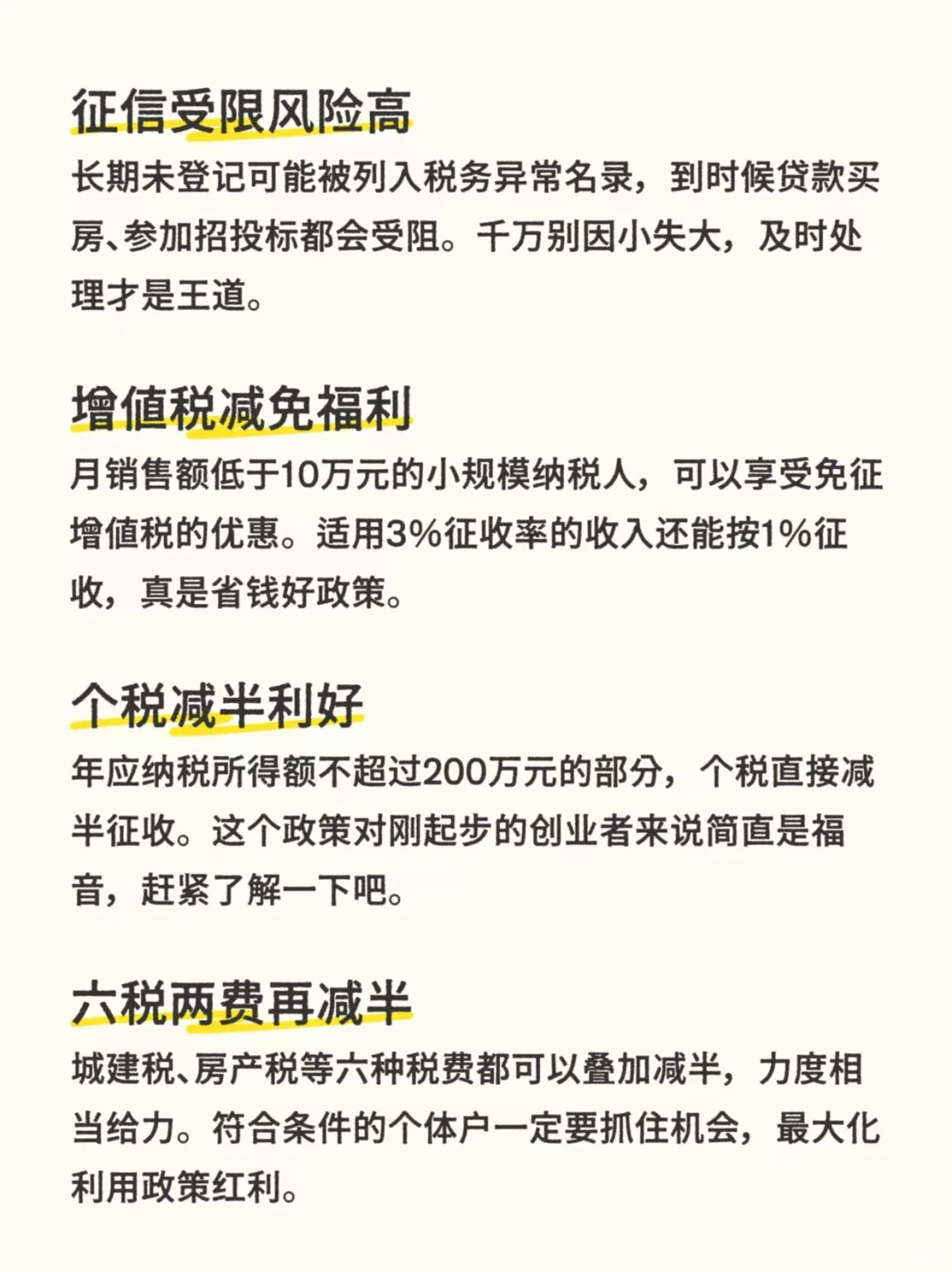

税务信用管理强化

2025年7月起,个体工商户可自愿申请纳入纳税缴费信用管理,逾期申报或违规将影响信用评级。

四、未登记的后果

(1)罚款:未按期登记或申报,可能面临2000元~1万元罚款。

(2)发票限制:无法开具正规发票,影响经营。

(3)征信影响:可能被列入税务异常名录,影响贷款、招投标等。

五、最新税收优惠政策

增值税减免

月销售额≤10万元(季度≤30万元)免征增值税。

适用3%征收率的应税收入,减按1%征收。

个人所得税减半

年应纳税所得额≤200万元的部分,减半征收个税。

“六税两费”减半

包括城建税、房产税等,可叠加享受。

总结

2025年个体工商户税务登记政策更趋智能化(如金税四期自动同步),但仍需关注强制登记条件(如开票、超起征点)。同时,“个转企”流程简化,税收优惠力度加大,但合规要求也更严格,建议经营者及时完成税务备案并合规申报,避免风险。

#注册公司 #财税知识 #工商财税

一、强制税务登记的情形

领取营业执照后

根据“多证合一”政策,个体工商户在办理营业执照后,税务信息自动同步至税务系统,无需单独办理税务登记,但仍需在30日内完成税务信息确认。

若未自动同步(如部分地区系统未完全对接),仍需主动办理税务登记。

达到增值税起征点

月销售额超过10万元(小规模纳税人标准)的个体工商户,必须进行税务登记并申报纳税。

需开具发票

如需开具增值税专用发票或使用税控设备,必须完成税务登记。

特定行业监管要求

如餐饮、零售、加工制造等行业,通常需强制登记以便税务监管。

二、无需单独税务登记的情形

“两证整合”或“多证合一”政策覆盖

个体工商户在领取营业执照时,税务信息已自动登记,但仍需在电子税务局或线下窗口确认税务信息。

临时经营或小额零星交易

若月销售额未达10万元且无需发票,可能无需单独登记(但需遵守地方规定)。

三、2025年税务登记新变化

金税四期自动同步

市场监管部门与税务系统实现数据实时共享,营业执照办理后,税务信息自动登记,但仍需履行纳税申报义务。

个体工商户转型企业(“个转企”)税务简化

通过“个转企”改革,个体工商户可直接变更为企业,税务信息自动延续,无需重新登记。

税务信用管理强化

2025年7月起,个体工商户可自愿申请纳入纳税缴费信用管理,逾期申报或违规将影响信用评级。

四、未登记的后果

(1)罚款:未按期登记或申报,可能面临2000元~1万元罚款。

(2)发票限制:无法开具正规发票,影响经营。

(3)征信影响:可能被列入税务异常名录,影响贷款、招投标等。

五、最新税收优惠政策

增值税减免

月销售额≤10万元(季度≤30万元)免征增值税。

适用3%征收率的应税收入,减按1%征收。

个人所得税减半

年应纳税所得额≤200万元的部分,减半征收个税。

“六税两费”减半

包括城建税、房产税等,可叠加享受。

总结

2025年个体工商户税务登记政策更趋智能化(如金税四期自动同步),但仍需关注强制登记条件(如开票、超起征点)。同时,“个转企”流程简化,税收优惠力度加大,但合规要求也更严格,建议经营者及时完成税务备案并合规申报,避免风险。

#注册公司 #财税知识 #工商财税