生产企业出口货物不做退税时,进项税是否转出不能一概而论!核心要看 “不退税的原因” 和 “货物最终去向”,这 3 种情况处理方式完全不同,搞错可能被税局认定为 “偷税”!

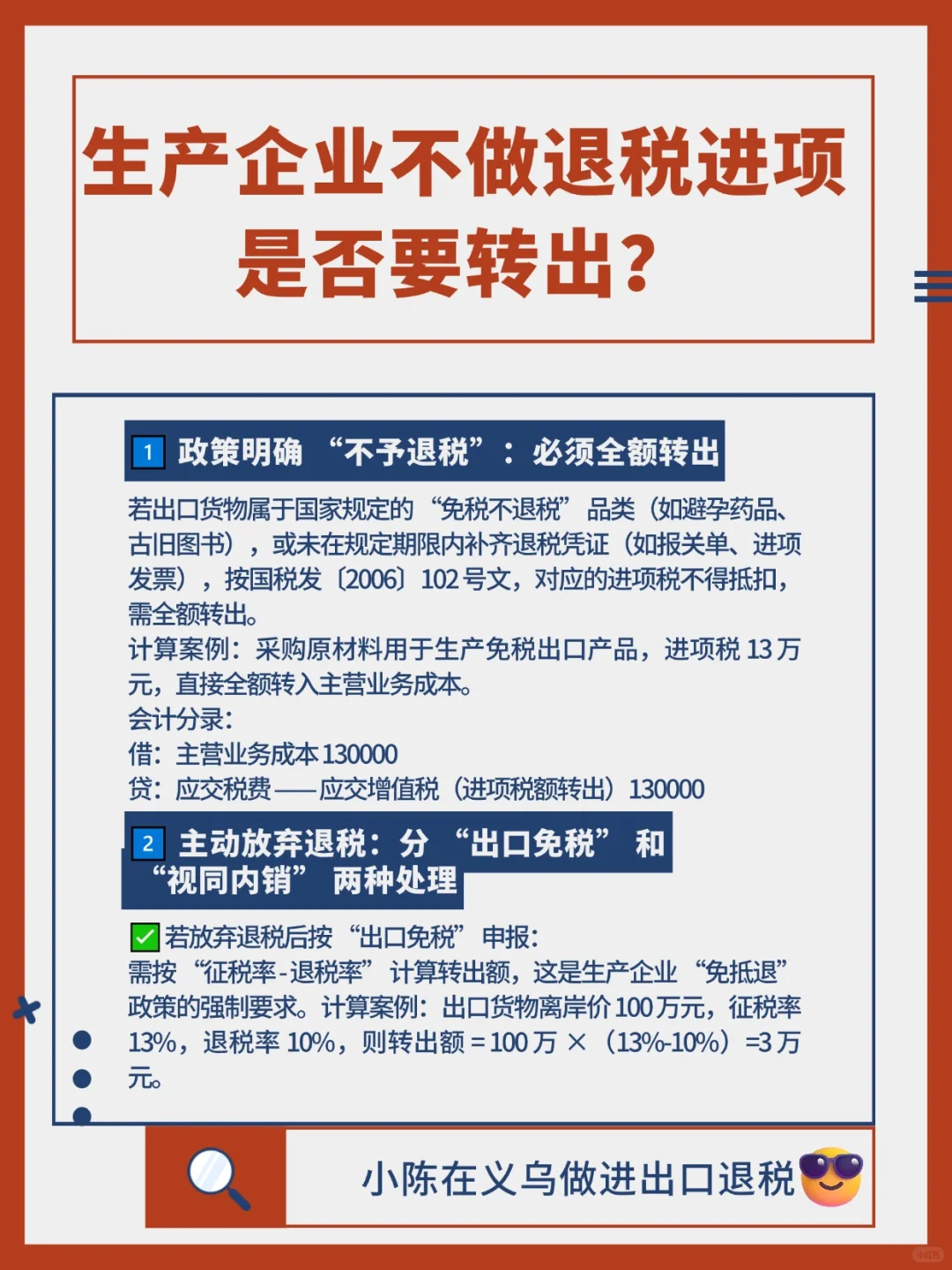

1️⃣ 政策明确 “不予退税”:必须全额转出

若出口货物属于国家规定的 “免税不退税” 品类(如避孕药品、古旧图书),或未在规定期限内补齐退税凭证(如报关单、进项发票),按国税发〔2006〕102 号文,对应的进项税不得抵扣,需全额转出。

计算案例:采购原材料用于生产免税出口产品,进项税 13 万元,直接全额转入主营业务成本。

会计分录:

借:主营业务成本 130000

贷:应交税费 —— 应交增值税(进项税额转出)130000

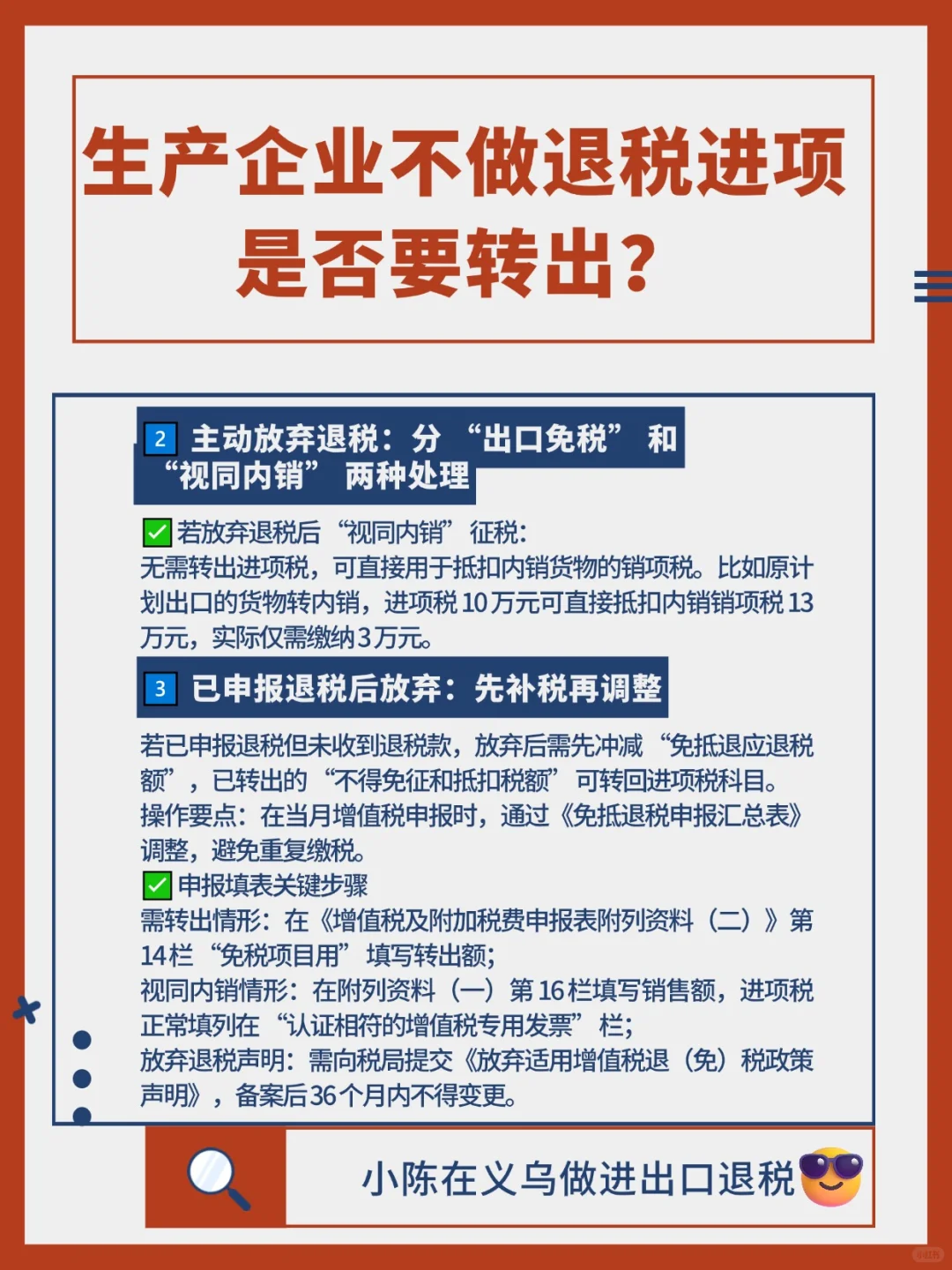

2️⃣ 主动放弃退税:分 “出口免税” 和 “视同内销” 两种处理

✅ 若放弃退税后按 “出口免税” 申报:

需按 “征税率 - 退税率” 计算转出额,这是生产企业 “免抵退” 政策的强制要求。

计算案例:出口货物离岸价 100 万元,征税率 13%,退税率 10%,则转出额 = 100 万 ×(13%-10%)=3 万元。

✅ 若放弃退税后 “视同内销” 征税:

无需转出进项税,可直接用于抵扣内销货物的销项税。比如原计划出口的货物转内销,进项税 10 万元可直接抵扣内销销项税 13 万元,实际仅需缴纳 3 万元。

3️⃣ 已申报退税后放弃:先补税再调整

若已申报退税但未收到退税款,放弃后需先冲减 “免抵退应退税额”,已转出的 “不得免征和抵扣税额” 可转回进项税科目。

操作要点:在当月增值税申报时,通过《免抵退税申报汇总表》调整,避免重复缴税。

✅ 申报填表关键步骤

需转出情形:在《增值税及附加税费申报表附列资料(二)》第 14 栏 “免税项目用” 填写转出额;

视同内销情形:在附列资料(一)第 16 栏填写销售额,进项税正常填列在 “认证相符的增值税专用发票” 栏;

放弃退税声明:需向税局提交《放弃适用增值税退(免)税政策声明》,备案后 36 个月内不得变更。

? 避坑提醒

最容易踩错的是 “主动放弃退税却未做视同内销申报”,导致进项税既未转出也未抵扣,形成 “滞留票” 风险。不确定时可先查《出口退(免)税备案表》中的货物类型,或拨打 12366 核对政策!进项税处理核心是:免税就转出,征税可抵扣!?#出口退税 #外贸 #财税知识 #企业所得税 #会计 #报税 #税法 #税收筹划 #财税咨询 #会计实操

1️⃣ 政策明确 “不予退税”:必须全额转出

若出口货物属于国家规定的 “免税不退税” 品类(如避孕药品、古旧图书),或未在规定期限内补齐退税凭证(如报关单、进项发票),按国税发〔2006〕102 号文,对应的进项税不得抵扣,需全额转出。

计算案例:采购原材料用于生产免税出口产品,进项税 13 万元,直接全额转入主营业务成本。

会计分录:

借:主营业务成本 130000

贷:应交税费 —— 应交增值税(进项税额转出)130000

2️⃣ 主动放弃退税:分 “出口免税” 和 “视同内销” 两种处理

✅ 若放弃退税后按 “出口免税” 申报:

需按 “征税率 - 退税率” 计算转出额,这是生产企业 “免抵退” 政策的强制要求。

计算案例:出口货物离岸价 100 万元,征税率 13%,退税率 10%,则转出额 = 100 万 ×(13%-10%)=3 万元。

✅ 若放弃退税后 “视同内销” 征税:

无需转出进项税,可直接用于抵扣内销货物的销项税。比如原计划出口的货物转内销,进项税 10 万元可直接抵扣内销销项税 13 万元,实际仅需缴纳 3 万元。

3️⃣ 已申报退税后放弃:先补税再调整

若已申报退税但未收到退税款,放弃后需先冲减 “免抵退应退税额”,已转出的 “不得免征和抵扣税额” 可转回进项税科目。

操作要点:在当月增值税申报时,通过《免抵退税申报汇总表》调整,避免重复缴税。

✅ 申报填表关键步骤

需转出情形:在《增值税及附加税费申报表附列资料(二)》第 14 栏 “免税项目用” 填写转出额;

视同内销情形:在附列资料(一)第 16 栏填写销售额,进项税正常填列在 “认证相符的增值税专用发票” 栏;

放弃退税声明:需向税局提交《放弃适用增值税退(免)税政策声明》,备案后 36 个月内不得变更。

? 避坑提醒

最容易踩错的是 “主动放弃退税却未做视同内销申报”,导致进项税既未转出也未抵扣,形成 “滞留票” 风险。不确定时可先查《出口退(免)税备案表》中的货物类型,或拨打 12366 核对政策!进项税处理核心是:免税就转出,征税可抵扣!?#出口退税 #外贸 #财税知识 #企业所得税 #会计 #报税 #税法 #税收筹划 #财税咨询 #会计实操