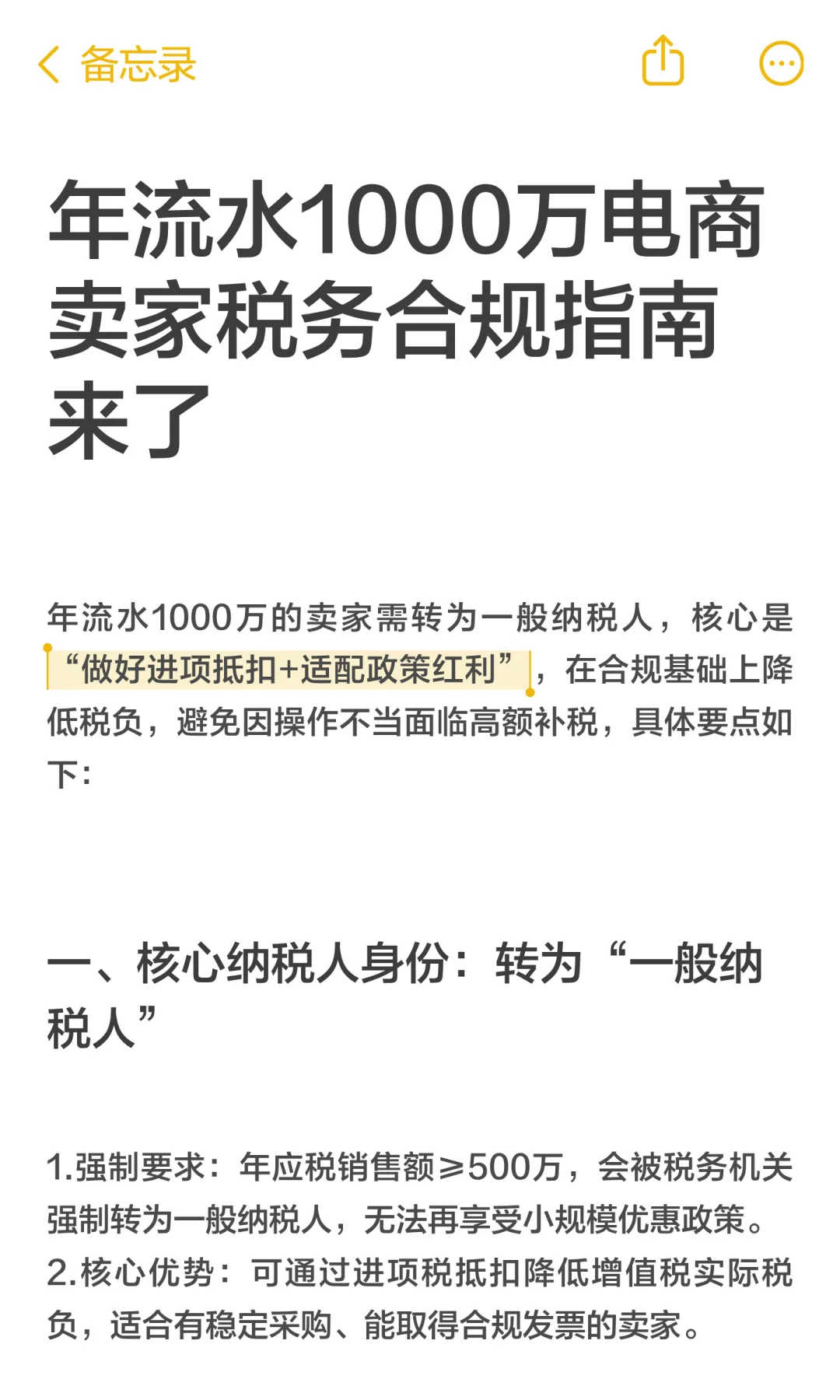

年流水1000万的卖家需转为一般纳税人,核心是“做好进项抵扣+适配政策红利”,在合规基础上降低税负,避免因操作不当面临高额补税,具体要点如下:

一、核心纳税人身份:转为“一般纳税人”

1.强制要求:年应税销售额≥500万,会被税务机关强制转为一般纳税人,无法再享受小规模优惠政策。

2.核心优势:可通过进项税抵扣降低增值税实际税负,适合有稳定采购、能取得合规发票的卖家。

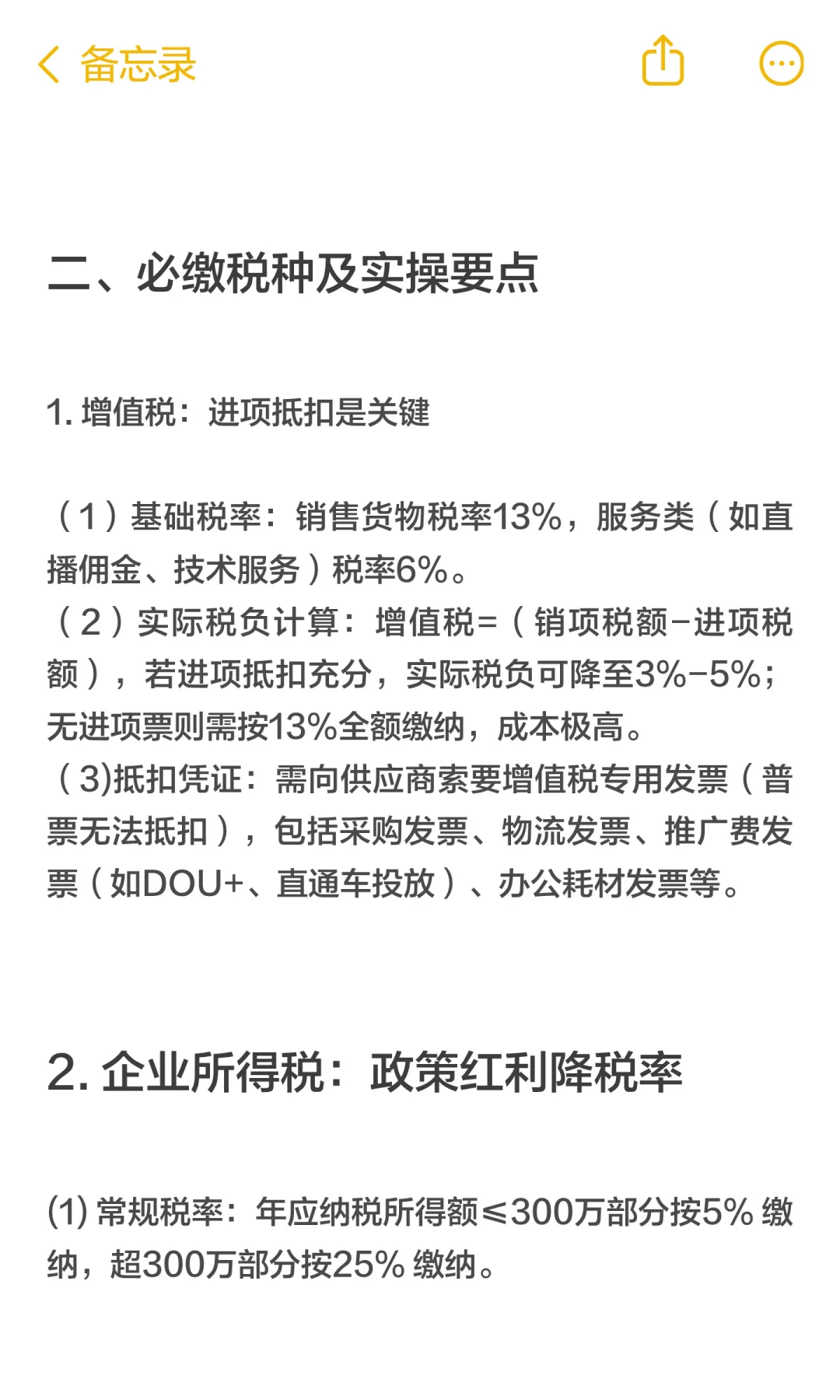

二、必缴税种及实操要点

1. 增值税:进项抵扣是关键

(1)基础税率:销售货物税率13%,服务类(如直播佣金、技术服务)税率6%。

(2)实际税负计算:增值税=(销项税额-进项税额),若进项抵扣充分,实际税负可降至3%-5%;无进项票则需按13%全额缴纳,成本极高。

(3)抵扣凭证:需向供应商索要增值税专用发票(普票无法抵扣),包括采购发票、物流发票、推广费发票(如DOU+、直通车投放)、办公耗材发票等。

2. 企业所得税:政策红利降税率

(1) 常规税率:年应纳税所得额≤300万部分按5% 缴纳,超300万部分按25% 缴纳。

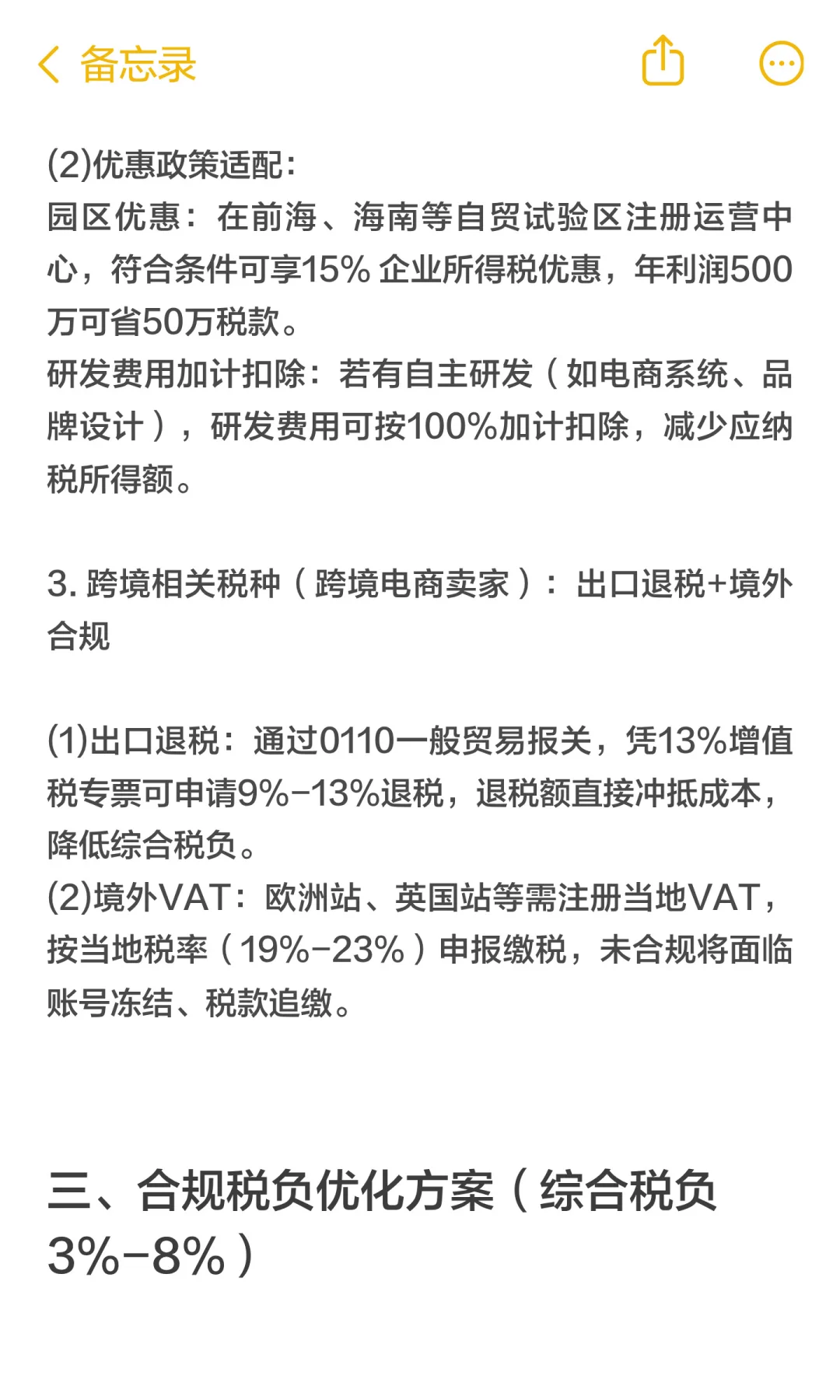

(2)优惠政策适配:园区优惠:在前海、海南等自贸试验区注册运营中心,符合条件可享15% 企业所得税优惠,年利润500万可省50万税款。研发费用加计扣除:若有自主研发(如电商系统、品牌设计),研发费用可按100%加计扣除,减少应纳税所得额。

3. 跨境相关税种(跨境电商卖家):出口退税+境外合规

(1)出口退税:通过0110一般贸易报关,凭13%增值税专票可申请9%-13%退税,退税额直接冲抵成本,降低综合税负。

(2)境外VAT:欧洲站、英国站等需注册当地VAT,按当地税率(19%-23%)申报缴税,未合规将面临账号冻结、税款追缴。

三、合规税负优化方案(综合税负3%-8%)

1. 国内电商优化:园区政策+进项管控

(1)架构搭建:在海南/前海注册分公司,承接核心销售业务,享受15%企业所得税+增值税地方留存40%-50%返还,年流水1000万可省15万-25万税款。

(2)进项管理:与能开专票的供应商合作,确保物流、推广、采购全链路取得专票,最大化进项抵扣,将增值税税负控制在3%以内。

.....

#电商税 #亚马逊 #税务合规 #电商 #跨境电商

一、核心纳税人身份:转为“一般纳税人”

1.强制要求:年应税销售额≥500万,会被税务机关强制转为一般纳税人,无法再享受小规模优惠政策。

2.核心优势:可通过进项税抵扣降低增值税实际税负,适合有稳定采购、能取得合规发票的卖家。

二、必缴税种及实操要点

1. 增值税:进项抵扣是关键

(1)基础税率:销售货物税率13%,服务类(如直播佣金、技术服务)税率6%。

(2)实际税负计算:增值税=(销项税额-进项税额),若进项抵扣充分,实际税负可降至3%-5%;无进项票则需按13%全额缴纳,成本极高。

(3)抵扣凭证:需向供应商索要增值税专用发票(普票无法抵扣),包括采购发票、物流发票、推广费发票(如DOU+、直通车投放)、办公耗材发票等。

2. 企业所得税:政策红利降税率

(1) 常规税率:年应纳税所得额≤300万部分按5% 缴纳,超300万部分按25% 缴纳。

(2)优惠政策适配:园区优惠:在前海、海南等自贸试验区注册运营中心,符合条件可享15% 企业所得税优惠,年利润500万可省50万税款。研发费用加计扣除:若有自主研发(如电商系统、品牌设计),研发费用可按100%加计扣除,减少应纳税所得额。

3. 跨境相关税种(跨境电商卖家):出口退税+境外合规

(1)出口退税:通过0110一般贸易报关,凭13%增值税专票可申请9%-13%退税,退税额直接冲抵成本,降低综合税负。

(2)境外VAT:欧洲站、英国站等需注册当地VAT,按当地税率(19%-23%)申报缴税,未合规将面临账号冻结、税款追缴。

三、合规税负优化方案(综合税负3%-8%)

1. 国内电商优化:园区政策+进项管控

(1)架构搭建:在海南/前海注册分公司,承接核心销售业务,享受15%企业所得税+增值税地方留存40%-50%返还,年流水1000万可省15万-25万税款。

(2)进项管理:与能开专票的供应商合作,确保物流、推广、采购全链路取得专票,最大化进项抵扣,将增值税税负控制在3%以内。

.....

#电商税 #亚马逊 #税务合规 #电商 #跨境电商