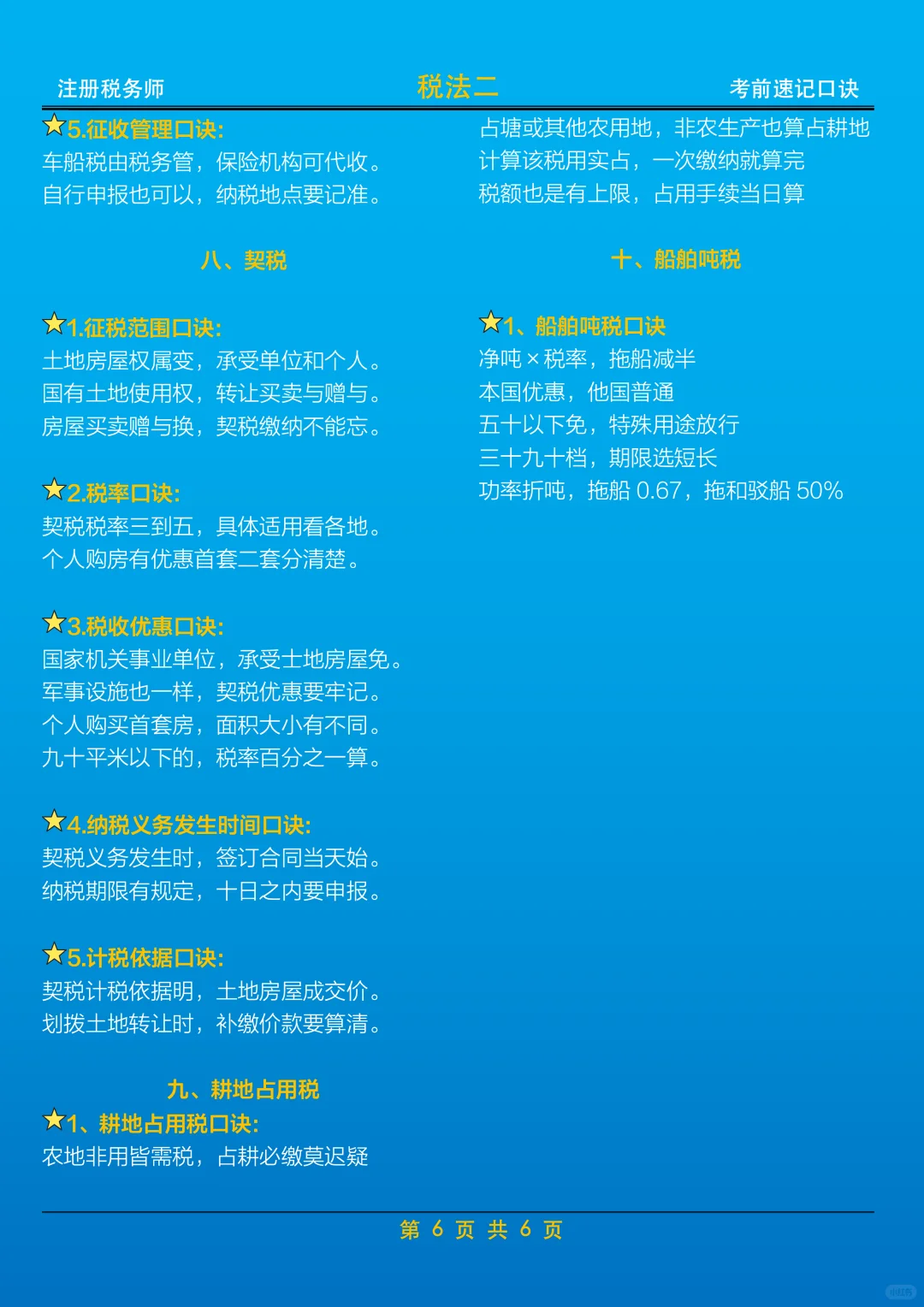

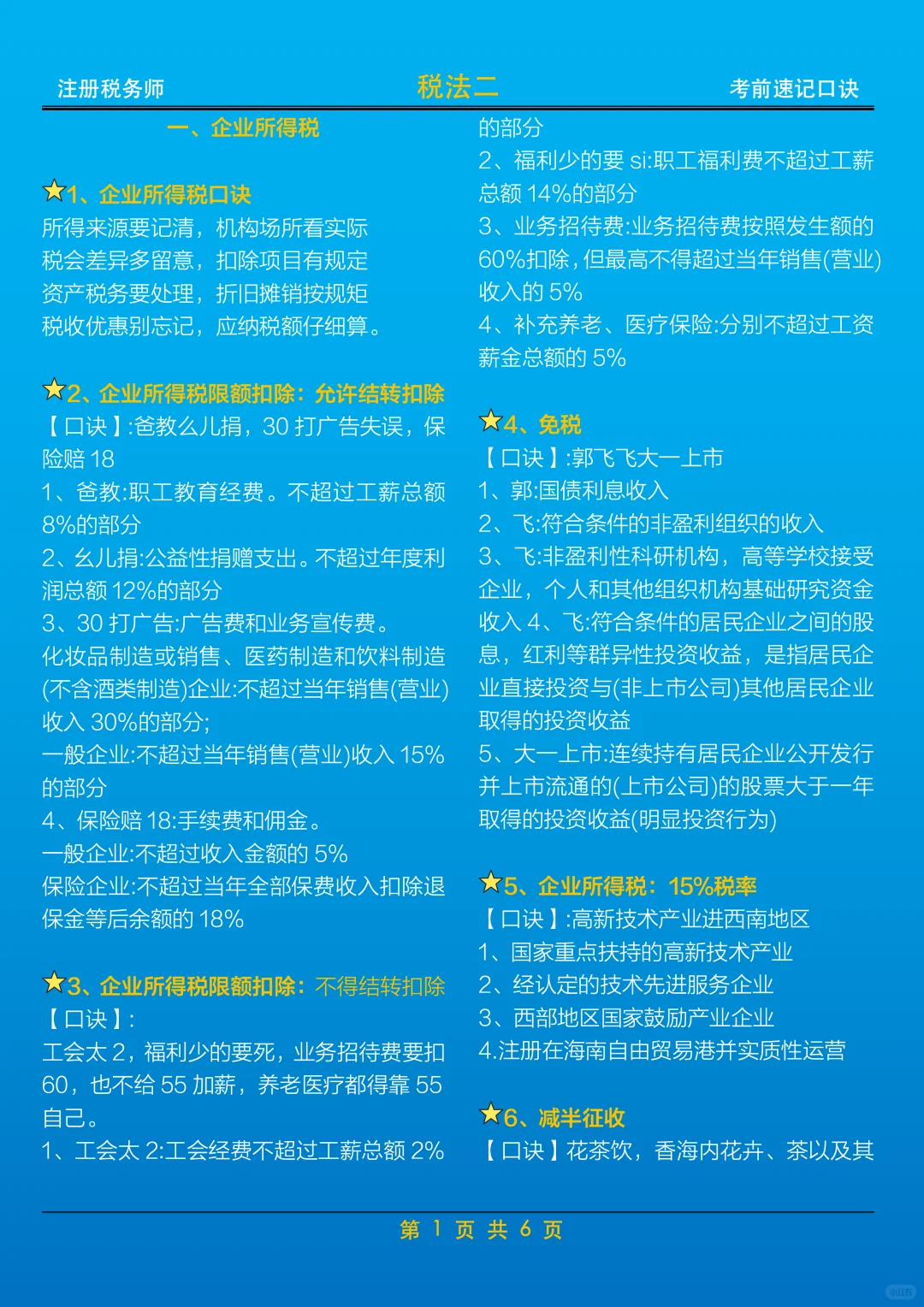

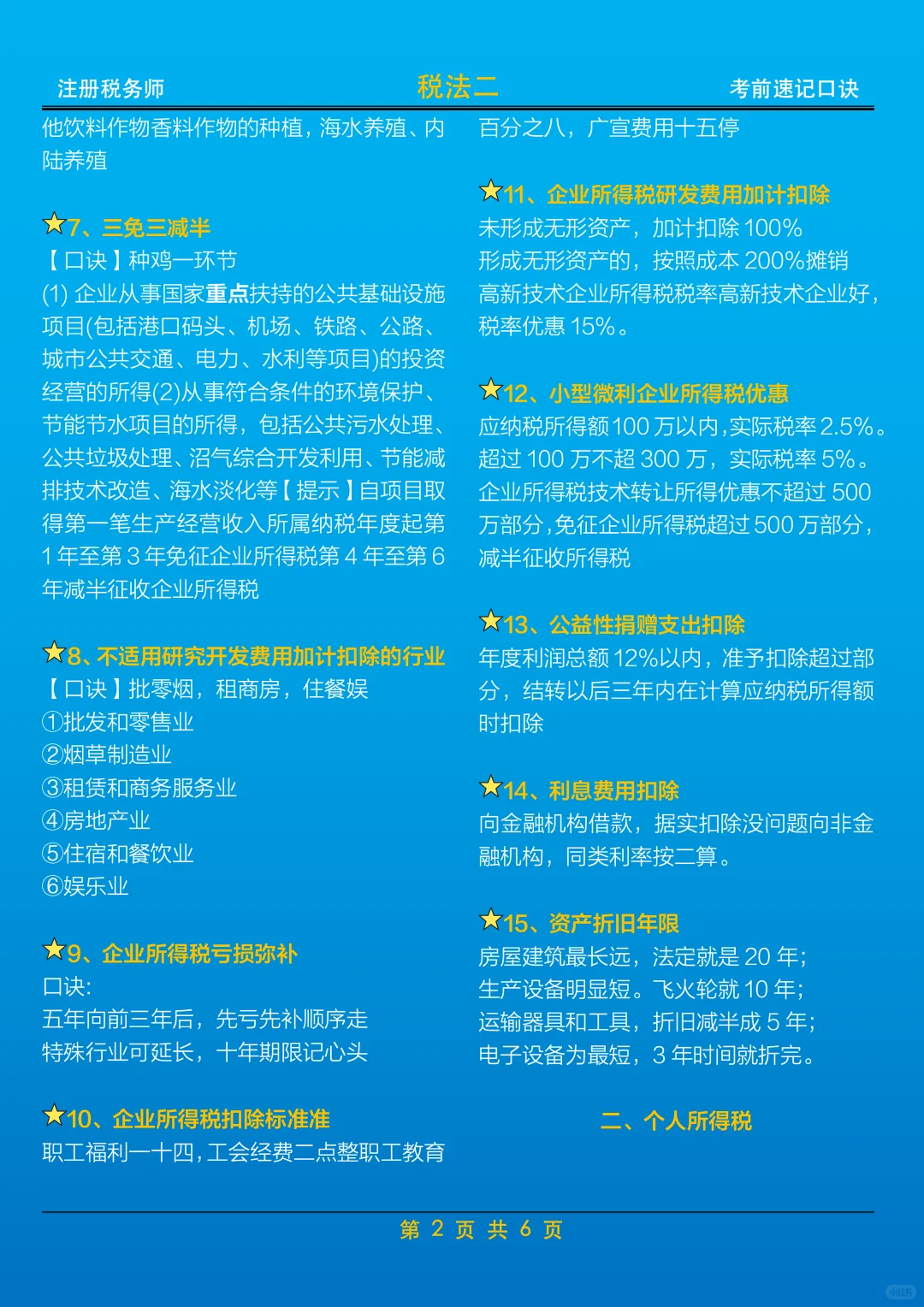

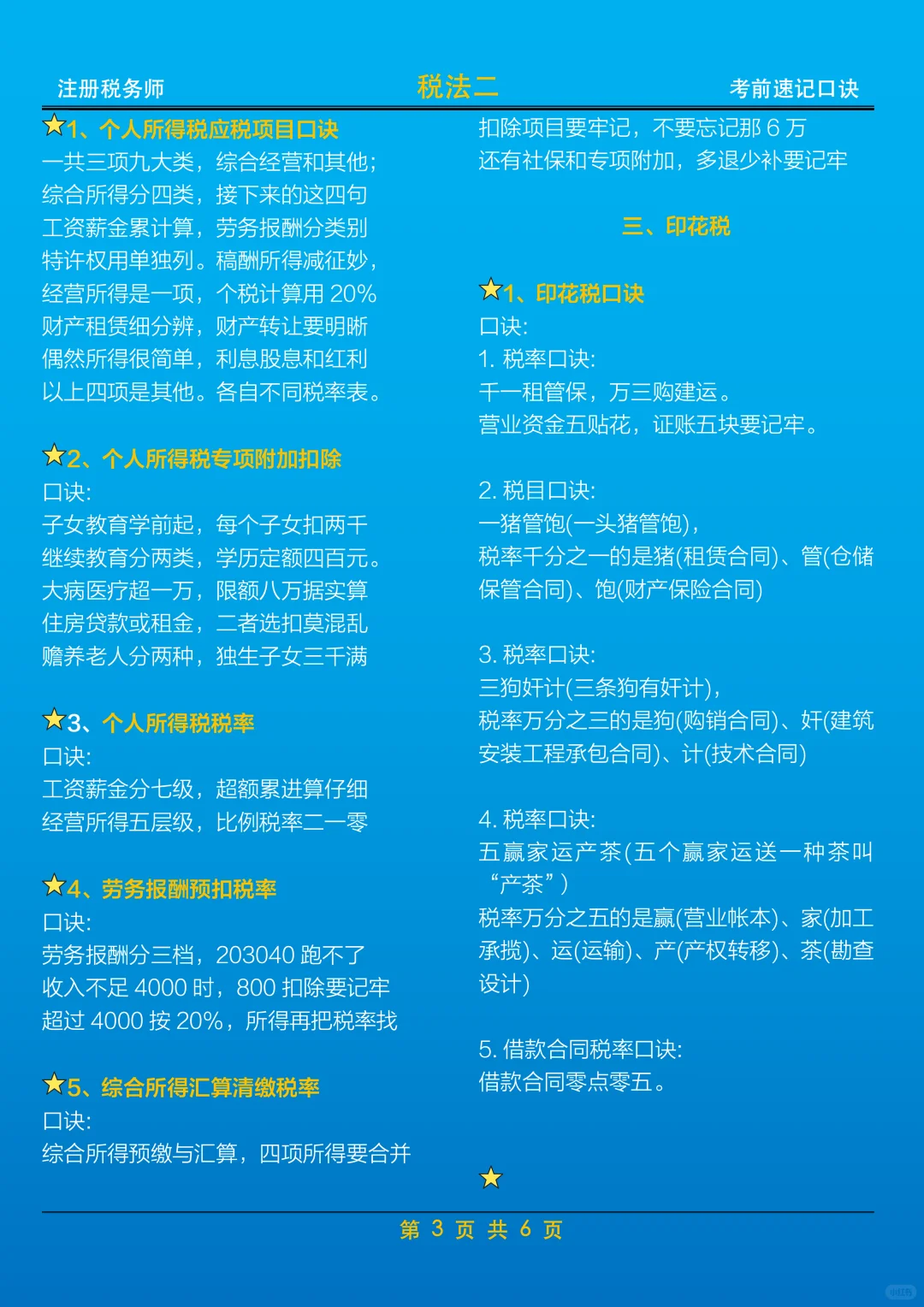

一、企业所得税

1、企业所得税口诀

所得来源要记清,机构场所看实际

税会差异多留意,扣除项目有规定

资产税务要处理,折旧摊销按规矩

税收优惠别忘记,应纳税额仔细算。

2、企业所得税限额扣除:允许结转扣除

【口诀】:爸教么儿捐,30打广告失误,保险赔18

1、爸教:职工教育经费。不超过工薪总额8%的部分

2、幺儿捐:公益性捐赠支出。不超过年度利润总额12%的部分

3、30打广告:广告费和业务宣传费。

化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业:不超过当年销售(营业)收入30%的部分;

一般企业:不超过当年销售(营业)收入15%的部分

4、保险赔18:手续费和佣金。

一般企业:不超过收入金额的5%

保险企业:不超过当年全部保费收入扣除退保金等后余额的18%

3、企业所得税限额扣除:不得结转扣除

【口诀】:

工会太2,福利少的要死,业务招待费要扣60,也不给55加薪,养老医疗都得靠55自己。

1、工会太2:工会经费不超过工薪总额2%的部分

2、福利少的要si:职工福利费不超过工薪总额14%的部分

3、业务招待费:业务招待费按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%

4、补充养老、医疗保险:分别不超过工资薪金总额的5%

4、免税

【口诀】:郭飞飞大一上市

1、郭:国债利息收入

2、飞:符合条件的非盈利组织的收入

3、飞:非盈利性科研机构,高等学校接受企业,个人和其他组织机构基础研究资金收入4、飞:符合条件的居民企业之间的股息,红利等群异性投资收益,是指居民企业直接投资与(非上市公司)其他居民企业取得的投资收益

5、大一上市:连续持有居民企业公开发行并上市流通的(上市公司)的股票大于一年取得的投资收益(明显投资行为)

5、企业所得税:15%税率

【口诀】:高新技术产业进西南地区

1、国家重点扶持的高新技术产业

2、经认定的技术先进服务企业

3、西部地区国家鼓励产业企业

4.注册在海南自由贸易港并实质性运营

1、企业所得税口诀

所得来源要记清,机构场所看实际

税会差异多留意,扣除项目有规定

资产税务要处理,折旧摊销按规矩

税收优惠别忘记,应纳税额仔细算。

2、企业所得税限额扣除:允许结转扣除

【口诀】:爸教么儿捐,30打广告失误,保险赔18

1、爸教:职工教育经费。不超过工薪总额8%的部分

2、幺儿捐:公益性捐赠支出。不超过年度利润总额12%的部分

3、30打广告:广告费和业务宣传费。

化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业:不超过当年销售(营业)收入30%的部分;

一般企业:不超过当年销售(营业)收入15%的部分

4、保险赔18:手续费和佣金。

一般企业:不超过收入金额的5%

保险企业:不超过当年全部保费收入扣除退保金等后余额的18%

3、企业所得税限额扣除:不得结转扣除

【口诀】:

工会太2,福利少的要死,业务招待费要扣60,也不给55加薪,养老医疗都得靠55自己。

1、工会太2:工会经费不超过工薪总额2%的部分

2、福利少的要si:职工福利费不超过工薪总额14%的部分

3、业务招待费:业务招待费按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%

4、补充养老、医疗保险:分别不超过工资薪金总额的5%

4、免税

【口诀】:郭飞飞大一上市

1、郭:国债利息收入

2、飞:符合条件的非盈利组织的收入

3、飞:非盈利性科研机构,高等学校接受企业,个人和其他组织机构基础研究资金收入4、飞:符合条件的居民企业之间的股息,红利等群异性投资收益,是指居民企业直接投资与(非上市公司)其他居民企业取得的投资收益

5、大一上市:连续持有居民企业公开发行并上市流通的(上市公司)的股票大于一年取得的投资收益(明显投资行为)

5、企业所得税:15%税率

【口诀】:高新技术产业进西南地区

1、国家重点扶持的高新技术产业

2、经认定的技术先进服务企业

3、西部地区国家鼓励产业企业

4.注册在海南自由贸易港并实质性运营