北京个体户·查账转核定征收指南 ?

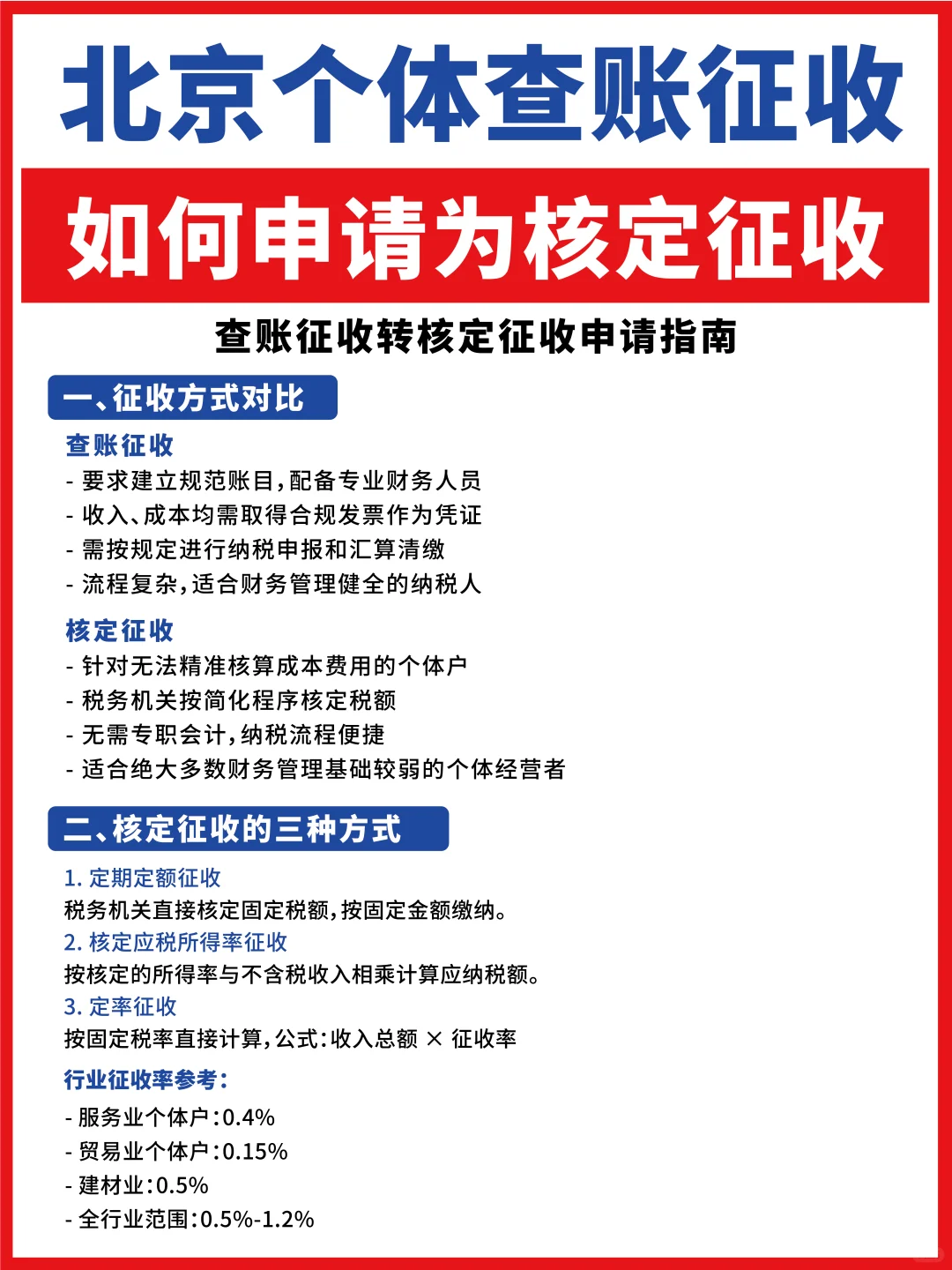

? 征收方式对比

查账征收

▫️需规范建账+配备专业财务

▫️收支需合规发票凭证

▫️流程复杂,适合财务管理健全的纳税人

核定征收

▫️针对成本核算困难的个体户

▫️税务机关简化程序核定税额

▫️无需专职会计,纳税流程便捷

▫️适合财务管理基础较弱的经营者

? 核定征收三种方式

1. 定期定额征收

税务机关核定固定税额,按固定金额缴纳

2. 核定应税所得率征收

应纳税额 = 不含税收入 × 核定所得率

3. 定率征收

应纳税额 = 收入总额 × 征收率

? 行业参考征收率:

- 服务业:0.4%

- 贸易业:0.15%

- 建材业:0.5%

- 全行业:0.5%-1.2%

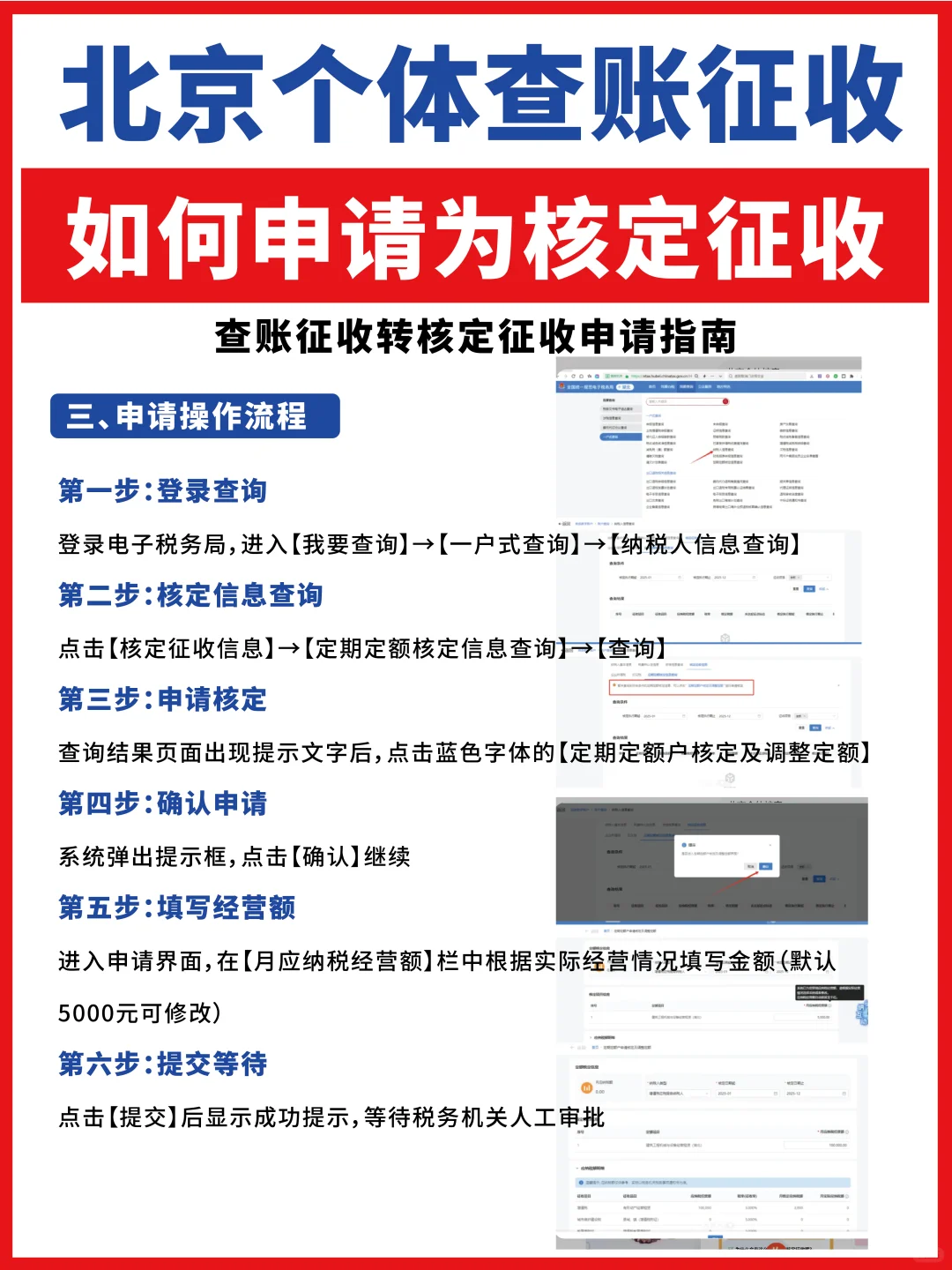

? 申请操作流程

第一步:登录电子税务局

【我要查询】→【一户式查询】→【纳税人信息查询】

第二步:查询核定信息

【核定征收信息】→【定期定额核定信息查询】→【查询】

第三步:申请核定

页面出现提示后,点击【定期定额户核定及调整定额】

第四步:确认申请

系统弹出提示框,点击【确认】继续

第五步:填写经营额

在【月应纳税经营额】栏填写实际金额(默认5000元可修改)

第六步:提交等待

点击【提交】显示成功提示,等待税务机关人工审批

注册公司:回复1

公司核定:回复2

#注册公司 #核定征收 #个体户 #核定征收福利 #核定征收在个体户注册 #税收优惠

? 征收方式对比

查账征收

▫️需规范建账+配备专业财务

▫️收支需合规发票凭证

▫️流程复杂,适合财务管理健全的纳税人

核定征收

▫️针对成本核算困难的个体户

▫️税务机关简化程序核定税额

▫️无需专职会计,纳税流程便捷

▫️适合财务管理基础较弱的经营者

? 核定征收三种方式

1. 定期定额征收

税务机关核定固定税额,按固定金额缴纳

2. 核定应税所得率征收

应纳税额 = 不含税收入 × 核定所得率

3. 定率征收

应纳税额 = 收入总额 × 征收率

? 行业参考征收率:

- 服务业:0.4%

- 贸易业:0.15%

- 建材业:0.5%

- 全行业:0.5%-1.2%

? 申请操作流程

第一步:登录电子税务局

【我要查询】→【一户式查询】→【纳税人信息查询】

第二步:查询核定信息

【核定征收信息】→【定期定额核定信息查询】→【查询】

第三步:申请核定

页面出现提示后,点击【定期定额户核定及调整定额】

第四步:确认申请

系统弹出提示框,点击【确认】继续

第五步:填写经营额

在【月应纳税经营额】栏填写实际金额(默认5000元可修改)

第六步:提交等待

点击【提交】显示成功提示,等待税务机关人工审批

注册公司:回复1

公司核定:回复2

#注册公司 #核定征收 #个体户 #核定征收福利 #核定征收在个体户注册 #税收优惠