1、根据《国家税务总局、海关总署关于进口租赁飞机有关增值税问题的公告》(2018 年第 24 号),自 2018 年 6 月 1 日起,海关停止代征进口环节增值税,改由税务机关按照现行增值税政策对申报监管方式为 1500(租赁不满一年)、1523(租赁贸易)、9800(租赁征税)的租赁飞机征收增值税,海关仅负责征收关税

2、关税应纳税额计算公式:关税应纳税额 = 计税价格 × 比例税率(从价计征),不同情况税基不同。

1)以租金方式对外支付:关税应纳税额 = 海关确定的租金(含利息)× 对应税率;

2)留购租赁飞机:关税应纳税额 = 海关确定的留购价格 × 对应税率;

3)纳税人申请一次性缴税:关税应纳税额 =(海关确定价 / 租金总额)× 对应税率

4)按税则号列对应税率(需先确定飞机空载重量,匹配税则号列):关税应纳税额 = 计税价格 × 该税则号列的比例税率

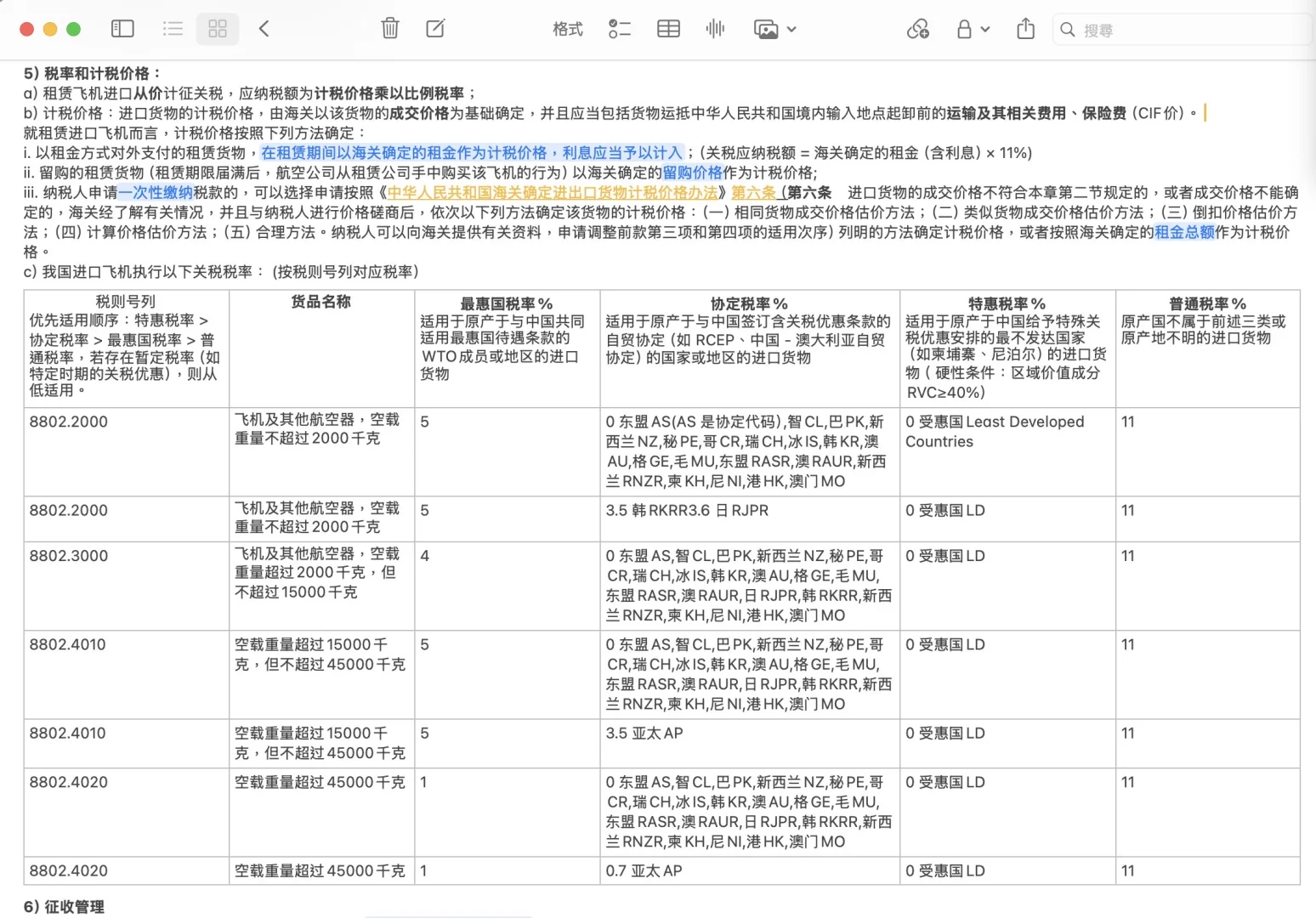

3、税率(详见图片)

优先适用顺序:特惠税率(受惠国LD) > 协定税率 > 最惠国税率 > 普通税率

4、税收减免政策

-自2013年8月30日起,我国对国内航空公司进口空载重量在25吨以上的客货运飞机,以及有关海关特殊监管区域内的租赁公司或其项目子公司进口并租赁给国内航空公司使用的上述飞机,一律减按5%征收进口环节增值税

-自2014年1月1日起,租赁企业一般贸易项下进口飞机(*该条非通过租赁贸易形式)并租给国内航空公司使用的,享受与国内航空公司进口飞机同等税收优惠政策

#航空法 #航空 #飞机 #税法 #航空航天 #航空法务 #学习日常 #学习笔记 #关税

2、关税应纳税额计算公式:关税应纳税额 = 计税价格 × 比例税率(从价计征),不同情况税基不同。

1)以租金方式对外支付:关税应纳税额 = 海关确定的租金(含利息)× 对应税率;

2)留购租赁飞机:关税应纳税额 = 海关确定的留购价格 × 对应税率;

3)纳税人申请一次性缴税:关税应纳税额 =(海关确定价 / 租金总额)× 对应税率

4)按税则号列对应税率(需先确定飞机空载重量,匹配税则号列):关税应纳税额 = 计税价格 × 该税则号列的比例税率

3、税率(详见图片)

优先适用顺序:特惠税率(受惠国LD) > 协定税率 > 最惠国税率 > 普通税率

4、税收减免政策

-自2013年8月30日起,我国对国内航空公司进口空载重量在25吨以上的客货运飞机,以及有关海关特殊监管区域内的租赁公司或其项目子公司进口并租赁给国内航空公司使用的上述飞机,一律减按5%征收进口环节增值税

-自2014年1月1日起,租赁企业一般贸易项下进口飞机(*该条非通过租赁贸易形式)并租给国内航空公司使用的,享受与国内航空公司进口飞机同等税收优惠政策

#航空法 #航空 #飞机 #税法 #航空航天 #航空法务 #学习日常 #学习笔记 #关税