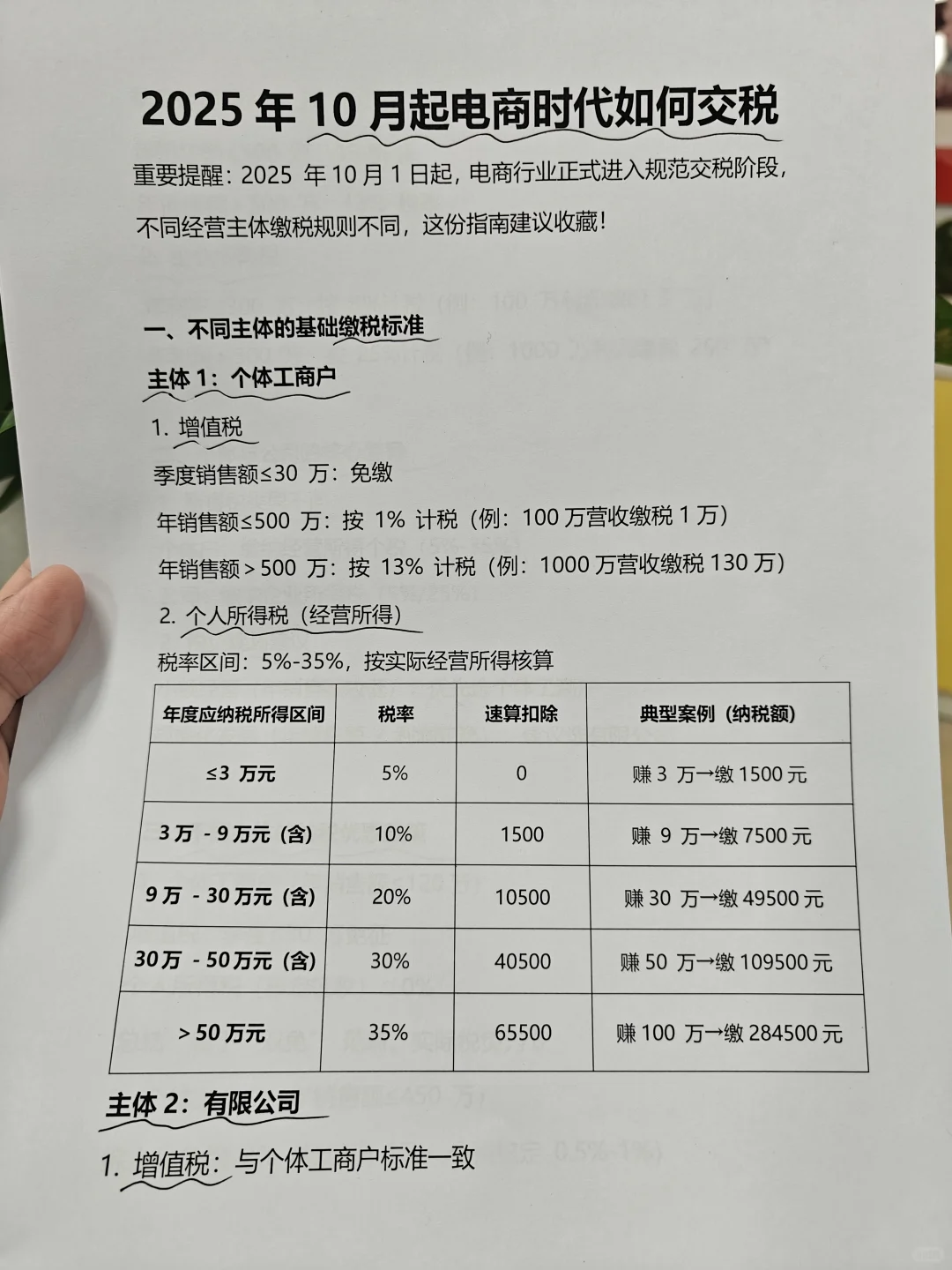

?重要提醒:2025 年 10 月 1 日起,电商行业正式进入规范交税阶段,不同经营主体缴税规则不同,这份指南建议收藏!

一、不同主体的基础缴税标准

✅ 主体 1:个体工商户

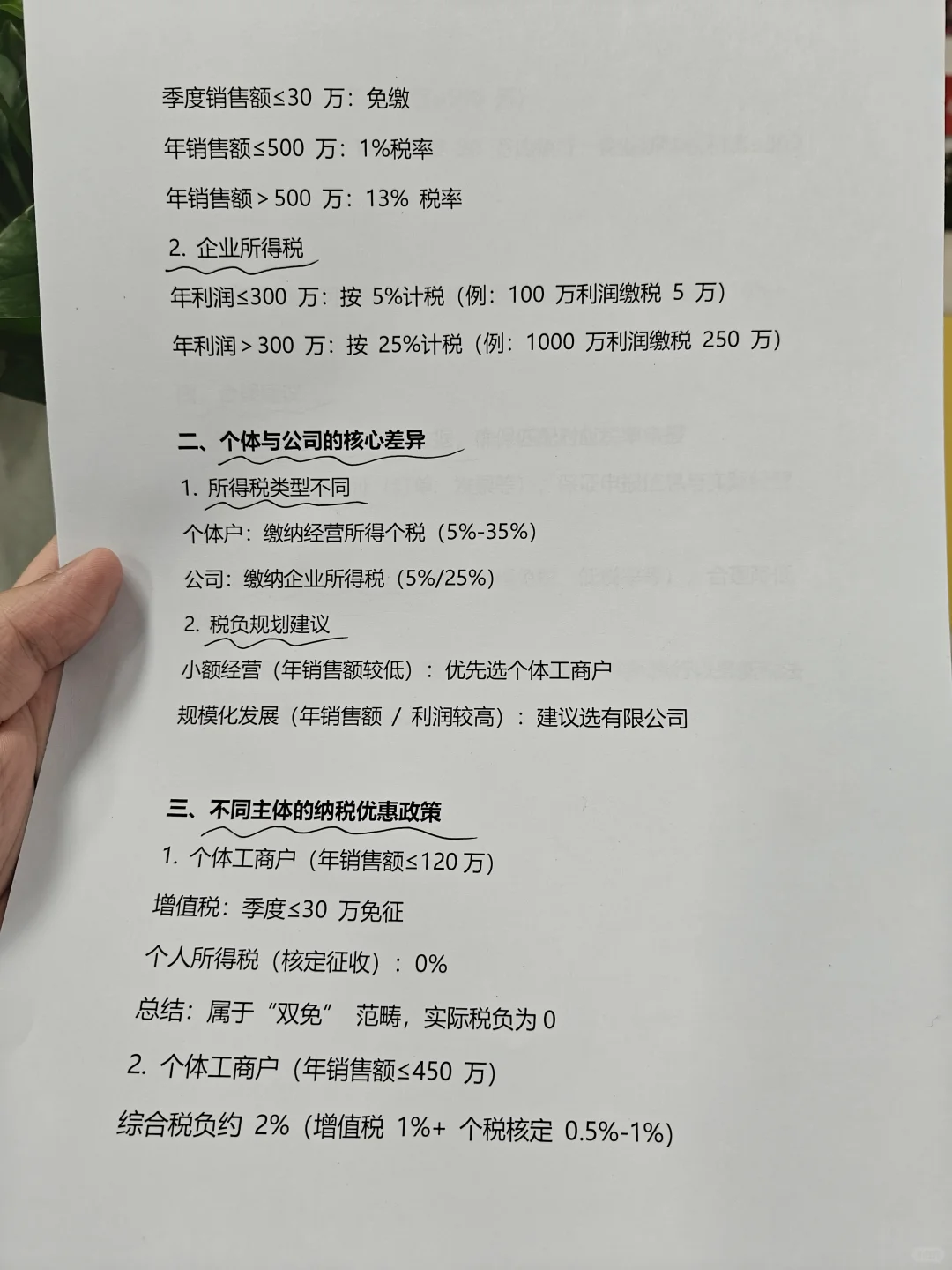

1.增值税 季度销售额≤30 万:免缴 年销售额≤500 万:按 1% 计税(例:100 万营收缴税 1 万) 年销售额>500 万:按 13% 计税(例:1000 万营收缴税 130 万)

2.个人所得税(经营所得) 税率区间:5%-35%,按实际经营所得核算 (如图1所示)

✅ 主体 2:有限公司

1.增值税:与个体工商户标准一致 季度销售额≤30 万:免缴 年销售额≤500 万:1% 税率 年销售额>500 万:13% 税率

2.企业所得税 年利润≤300 万:按 5% 计税(例:100 万利润缴税 5 万) 年利润>300 万:按 25% 计税(例:1000 万利润缴税 250 万)

二、个体与公司的核心差异

1.所得税类型不同 个体户:缴纳经营所得个税(5%-35%) 公司:缴纳企业所得税(5%/25%)

2.税负规划建议 小额经营(年销售额较低):优先选个体工商户 规模化发展(年销售额 / 利润较高):建议选有限公司

三、不同主体的纳税优惠政策

1.个体工商户(年销售额≤120 万) 增值税:季度≤30 万免征 个人所得税(核定征收):0% 总结:属于 “双免” 范畴,实际税负为 0

2.个体工商户(年销售额≤450 万) 综合税负约 2%(增值税 1%+ 个税核定 0.5%-1%)

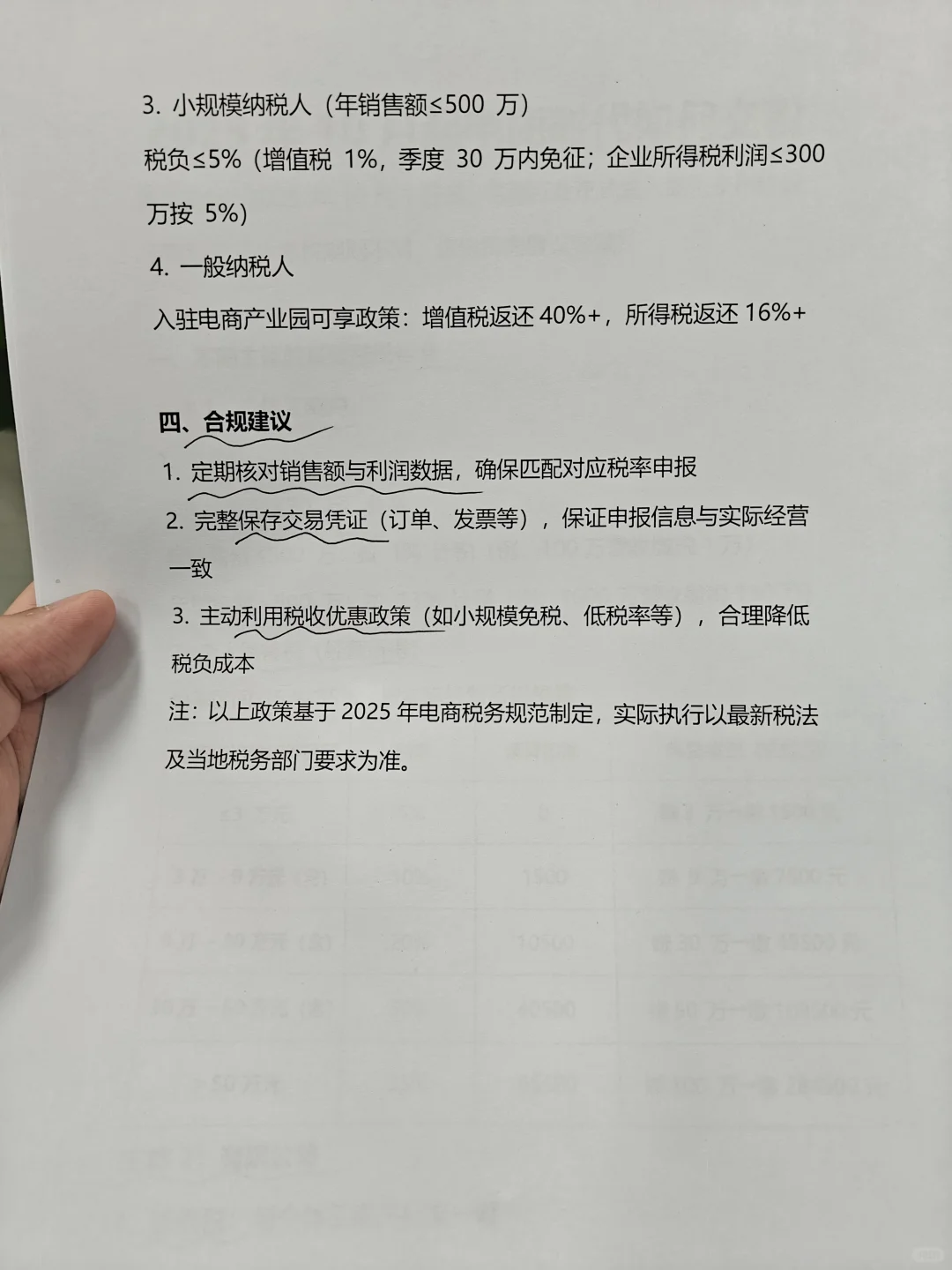

3.小规模纳税人(年销售额≤500 万) 税负≤5%(增值税 1%,季度 30 万内免征;企业所得税利润≤300 万按 5%)

4.一般纳税人 入驻电商产业园可享政策:增值税返还 40%+,所得税返还 16%+

四、合规建议

1.定期核对销售额与利润数据,确保匹配对应税率申报

2.完整保存交易凭证(订单、发票等),保证申报信息与实际经营一致

3.主动利用税收优惠政策(如小规模免税、低税率等),合理降低成本

⚠️注:以上政策基于 2025 年电商s务规范制定,实际执行以最新s法及当地s务部门要求为准。

#电商合规 #税务合规 #个体户 #出口退税 #电商合规

一、不同主体的基础缴税标准

✅ 主体 1:个体工商户

1.增值税 季度销售额≤30 万:免缴 年销售额≤500 万:按 1% 计税(例:100 万营收缴税 1 万) 年销售额>500 万:按 13% 计税(例:1000 万营收缴税 130 万)

2.个人所得税(经营所得) 税率区间:5%-35%,按实际经营所得核算 (如图1所示)

✅ 主体 2:有限公司

1.增值税:与个体工商户标准一致 季度销售额≤30 万:免缴 年销售额≤500 万:1% 税率 年销售额>500 万:13% 税率

2.企业所得税 年利润≤300 万:按 5% 计税(例:100 万利润缴税 5 万) 年利润>300 万:按 25% 计税(例:1000 万利润缴税 250 万)

二、个体与公司的核心差异

1.所得税类型不同 个体户:缴纳经营所得个税(5%-35%) 公司:缴纳企业所得税(5%/25%)

2.税负规划建议 小额经营(年销售额较低):优先选个体工商户 规模化发展(年销售额 / 利润较高):建议选有限公司

三、不同主体的纳税优惠政策

1.个体工商户(年销售额≤120 万) 增值税:季度≤30 万免征 个人所得税(核定征收):0% 总结:属于 “双免” 范畴,实际税负为 0

2.个体工商户(年销售额≤450 万) 综合税负约 2%(增值税 1%+ 个税核定 0.5%-1%)

3.小规模纳税人(年销售额≤500 万) 税负≤5%(增值税 1%,季度 30 万内免征;企业所得税利润≤300 万按 5%)

4.一般纳税人 入驻电商产业园可享政策:增值税返还 40%+,所得税返还 16%+

四、合规建议

1.定期核对销售额与利润数据,确保匹配对应税率申报

2.完整保存交易凭证(订单、发票等),保证申报信息与实际经营一致

3.主动利用税收优惠政策(如小规模免税、低税率等),合理降低成本

⚠️注:以上政策基于 2025 年电商s务规范制定,实际执行以最新s法及当地s务部门要求为准。

#电商合规 #税务合规 #个体户 #出口退税 #电商合规