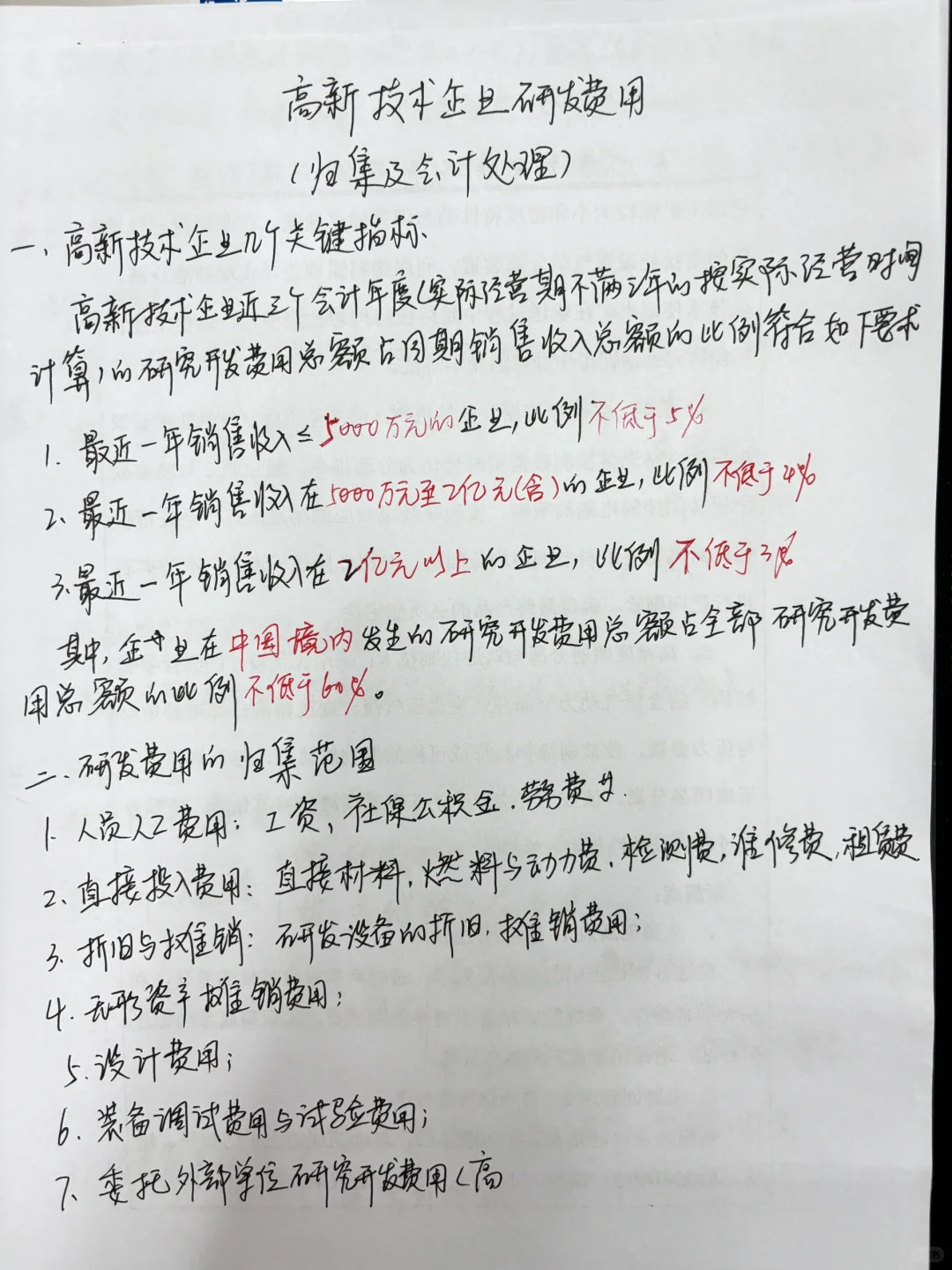

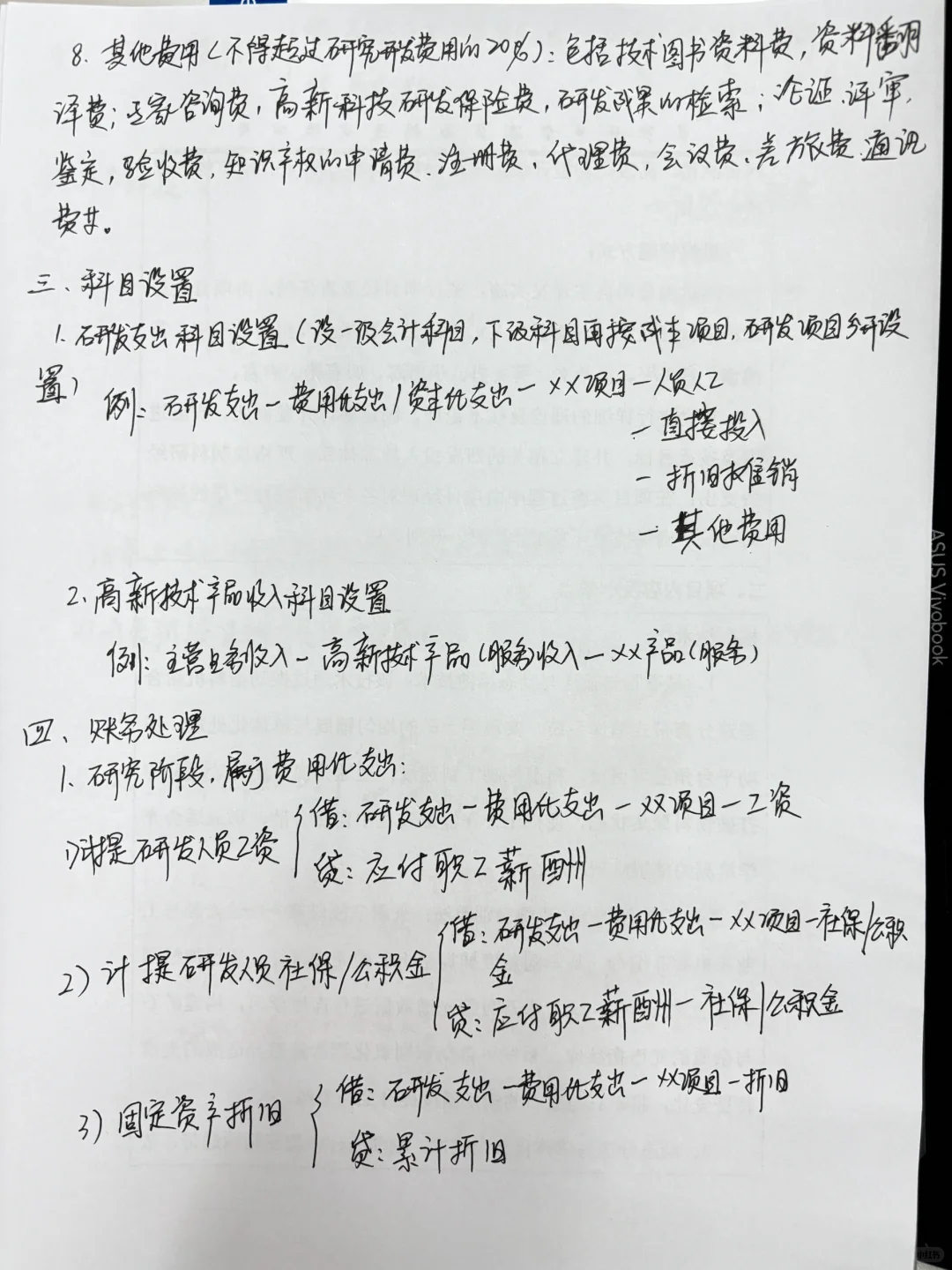

高新技术企业研发费用的归集和会计分录

-

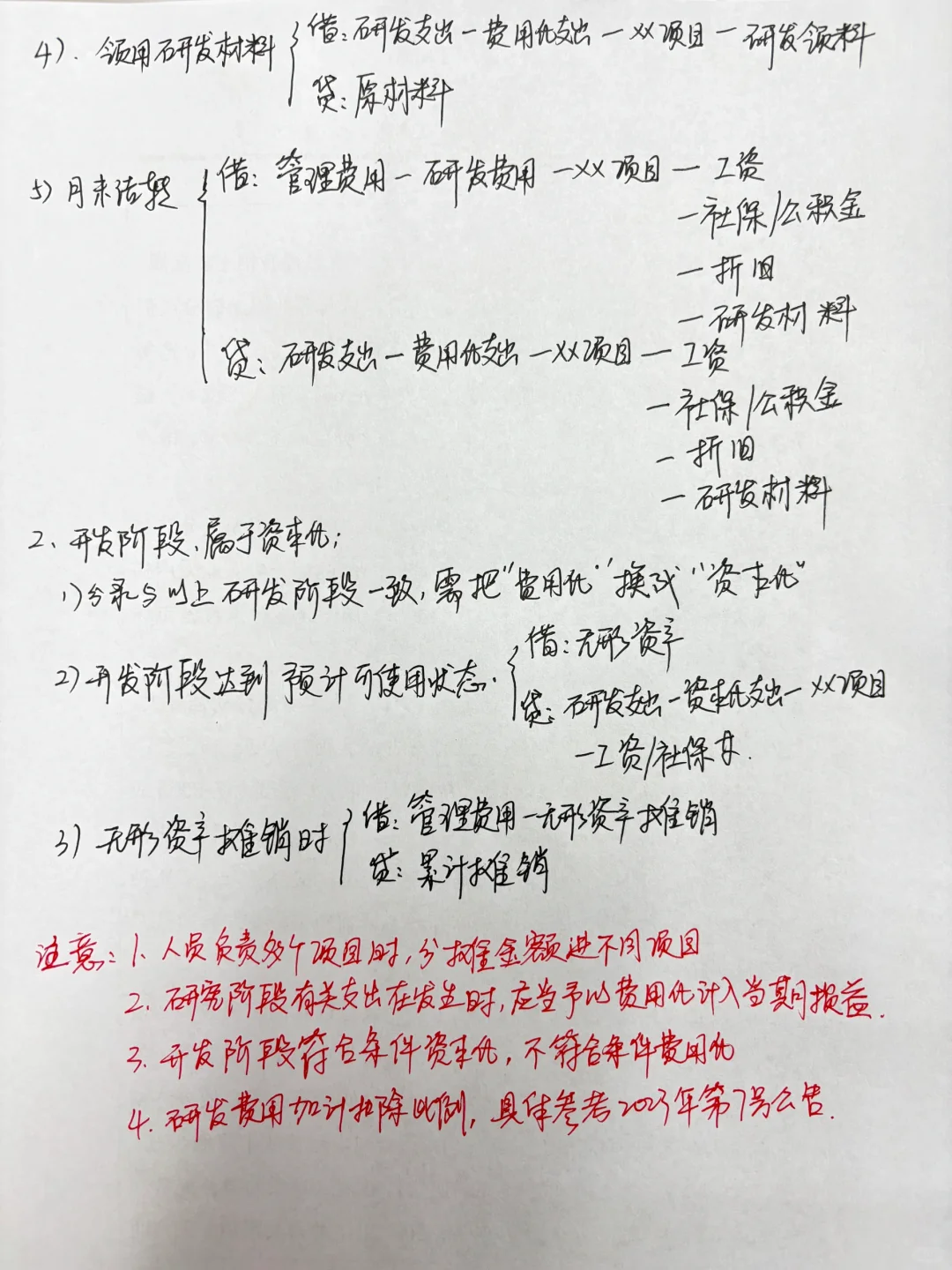

根据2023年第7条公告的规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

-

与原有研发费用加计扣除政策保持一致,7号公告将研发费用分为费用化、资本化两种方式,并分别明确具体政策:

费用化研发费用

费用化研发费用是指实际发生的研发费用没有形成无形资产计入当期损益。对费用化的研发费用,在按规定据实扣除的基础上,自2023年1月1日起,可以再按照实际发生额的100%在税前加计扣除。

-

比如某企业在2023年发生研发费用100万元,在据实扣除100万元的基础上,还可以再加计扣除100万元,即企业在2023年可扣除200万元的研发费用,相应减少了该企业的应纳税所得额,从而实现少缴税款、节约现金流的目的。

-

资本化研发费用

是指形成了无形资产的研发费用。对于已形成无形资产的研发费用,从2023年1月1日起,按照无形资产成本的200%在税前摊销。

-

需要注意的是

对于资本化研发费用,不管是在2023年之前还是之后形成无形资产,在2023年1月1日以后均可按无形资产成本的200%在税前摊销。

-

比如某企业在2022年9月研发形成无形资产,其允许加计扣除的无形资产成本为1500万元,按10年摊销,则在2023年可按无形资产成本的200%在税前摊销,即可在税前摊销300万元。

-

大家可以看到,相比不享受加计扣除政策,享受加计扣除政策将增加一倍的税前摊销金额,实实在在地达到了少缴税款、节约现金流的目的,从而有利于鼓励企业加大研发的投入。

#研发 #研发费用 #会计 #研发费用加计扣除 #研发费用辅助账 #研发 #会计实操 #财务干货 #会计分录 #项目申报

-

根据2023年第7条公告的规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

-

与原有研发费用加计扣除政策保持一致,7号公告将研发费用分为费用化、资本化两种方式,并分别明确具体政策:

费用化研发费用

费用化研发费用是指实际发生的研发费用没有形成无形资产计入当期损益。对费用化的研发费用,在按规定据实扣除的基础上,自2023年1月1日起,可以再按照实际发生额的100%在税前加计扣除。

-

比如某企业在2023年发生研发费用100万元,在据实扣除100万元的基础上,还可以再加计扣除100万元,即企业在2023年可扣除200万元的研发费用,相应减少了该企业的应纳税所得额,从而实现少缴税款、节约现金流的目的。

-

资本化研发费用

是指形成了无形资产的研发费用。对于已形成无形资产的研发费用,从2023年1月1日起,按照无形资产成本的200%在税前摊销。

-

需要注意的是

对于资本化研发费用,不管是在2023年之前还是之后形成无形资产,在2023年1月1日以后均可按无形资产成本的200%在税前摊销。

-

比如某企业在2022年9月研发形成无形资产,其允许加计扣除的无形资产成本为1500万元,按10年摊销,则在2023年可按无形资产成本的200%在税前摊销,即可在税前摊销300万元。

-

大家可以看到,相比不享受加计扣除政策,享受加计扣除政策将增加一倍的税前摊销金额,实实在在地达到了少缴税款、节约现金流的目的,从而有利于鼓励企业加大研发的投入。

#研发 #研发费用 #会计 #研发费用加计扣除 #研发费用辅助账 #研发 #会计实操 #财务干货 #会计分录 #项目申报