➡️ 全网都在喊牛市,但昔日的股王茅台却独自下跌!

截止2025年9月30日,茅台股价1443.99元 动态PE仅20.11倍,总市值1.81万亿 到底发生了什么??

? 市场三大担忧:

❌ 最严禁酒令:公务员工作餐全面禁酒

❌ 批发价跌破1800元/瓶,社会库存高企

❌ 年轻人不爱喝白酒,消费断层危机

? 但真相是:

✅ 2013年禁酒令后茅台越活越好

✅ 出厂价1163元,批发价1800元,价差巨大

✅ 年轻人长大后自然会懂茅台香!

? 我用 AI推演:2028年茅台的估值密码,作为996奶爸,每天省下1小时财报查阅时间

关键推演逻辑:

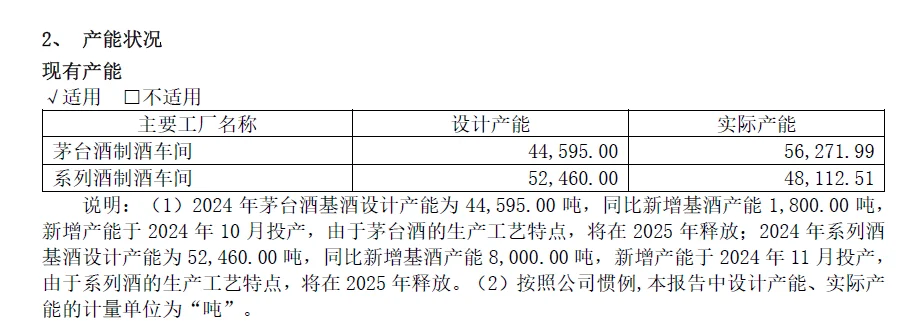

产能提升:2025年系列酒产能达5.3万吨,2028年茅台系列酒可销售量按25年基酒产量80%估算为4.3万吨,茅台基酒产量5.63万吨,2028年茅台基酒可销售量估计为4.5-4.8万吨之间

利润率提升:直销比例提升,净利润进一步提升

? 业务拆解:

1️⃣ 财务公司:24年营收33亿(主要为收的利息),对应归母净利润为33×75%×51%=13亿(所得税25%+少数股东持股49%),保守估算未来保持不变

2️⃣ 系列酒:假设增加系列酒产量销售费用同比增加,出厂价格不变。2024年实际销售3.7万吨营收247亿,2028年预估营收为4.3÷3.7×247=287亿,利润按20%估算为57亿

3️⃣ 茅台酒:2024年实际销售3.7万吨销量,营收1459亿为基础,2028年可销售量估计为4.5-4.8万吨之间,相比2024年3.7万吨销量有22%-30%的增量。2028年预估营收1459×(122%-130%)= 1780-1897。

以2024年为基点,估算3年后茅台预计营收为:

下限:1459×122%+32+287 =2099

上限:1459×130%+32+287 =2216

2028年对应净利润为:

下限:2099×50%+57+32=1139

上限: 2216×50%+57+32=1197

3年后合理估值在25-30倍市盈率间,取27.5倍中值,合理估值为2455~2581元。

理想买点:按估值一半保守估计15370~16160亿,对应1228~1291元

理想卖点:按市场给与50倍市盈率估计,对应股价为3683~3872元

推演仅做参考,不作购买推荐

⭐️关注我,用AI工具轻松做投资决策!

#金融理财 #价值投资 #茅台 #投资机会前瞻

截止2025年9月30日,茅台股价1443.99元 动态PE仅20.11倍,总市值1.81万亿 到底发生了什么??

? 市场三大担忧:

❌ 最严禁酒令:公务员工作餐全面禁酒

❌ 批发价跌破1800元/瓶,社会库存高企

❌ 年轻人不爱喝白酒,消费断层危机

? 但真相是:

✅ 2013年禁酒令后茅台越活越好

✅ 出厂价1163元,批发价1800元,价差巨大

✅ 年轻人长大后自然会懂茅台香!

? 我用 AI推演:2028年茅台的估值密码,作为996奶爸,每天省下1小时财报查阅时间

关键推演逻辑:

产能提升:2025年系列酒产能达5.3万吨,2028年茅台系列酒可销售量按25年基酒产量80%估算为4.3万吨,茅台基酒产量5.63万吨,2028年茅台基酒可销售量估计为4.5-4.8万吨之间

利润率提升:直销比例提升,净利润进一步提升

? 业务拆解:

1️⃣ 财务公司:24年营收33亿(主要为收的利息),对应归母净利润为33×75%×51%=13亿(所得税25%+少数股东持股49%),保守估算未来保持不变

2️⃣ 系列酒:假设增加系列酒产量销售费用同比增加,出厂价格不变。2024年实际销售3.7万吨营收247亿,2028年预估营收为4.3÷3.7×247=287亿,利润按20%估算为57亿

3️⃣ 茅台酒:2024年实际销售3.7万吨销量,营收1459亿为基础,2028年可销售量估计为4.5-4.8万吨之间,相比2024年3.7万吨销量有22%-30%的增量。2028年预估营收1459×(122%-130%)= 1780-1897。

以2024年为基点,估算3年后茅台预计营收为:

下限:1459×122%+32+287 =2099

上限:1459×130%+32+287 =2216

2028年对应净利润为:

下限:2099×50%+57+32=1139

上限: 2216×50%+57+32=1197

3年后合理估值在25-30倍市盈率间,取27.5倍中值,合理估值为2455~2581元。

理想买点:按估值一半保守估计15370~16160亿,对应1228~1291元

理想卖点:按市场给与50倍市盈率估计,对应股价为3683~3872元

推演仅做参考,不作购买推荐

⭐️关注我,用AI工具轻松做投资决策!

#金融理财 #价值投资 #茅台 #投资机会前瞻