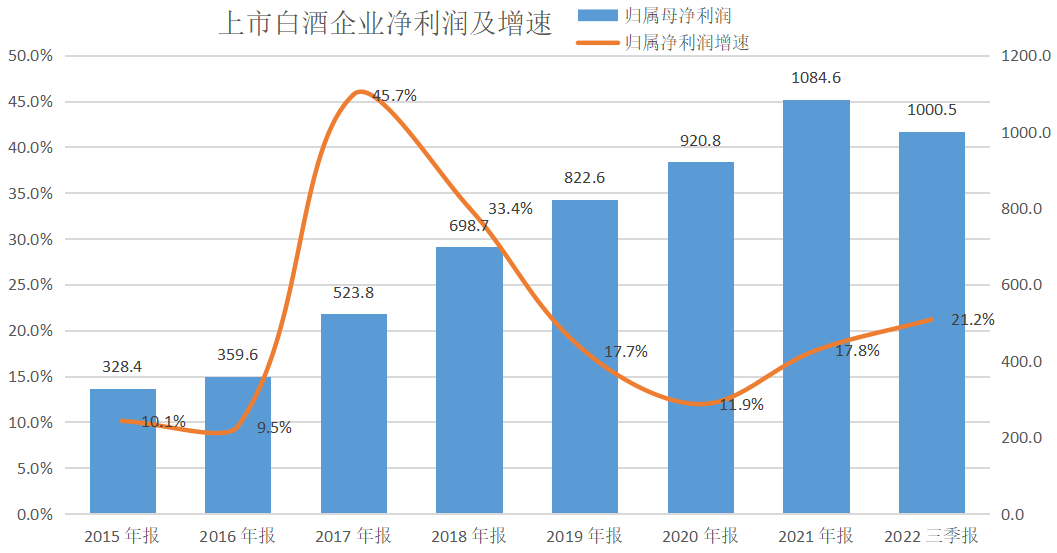

在走出三公消费下滑的阴霾后,白酒企业重拾高增长。

白酒的盈利质量长期以来冠绝A股,向来是市场的关注重点,盈利的高增长自然会引来各路资金的蜂拥而至。

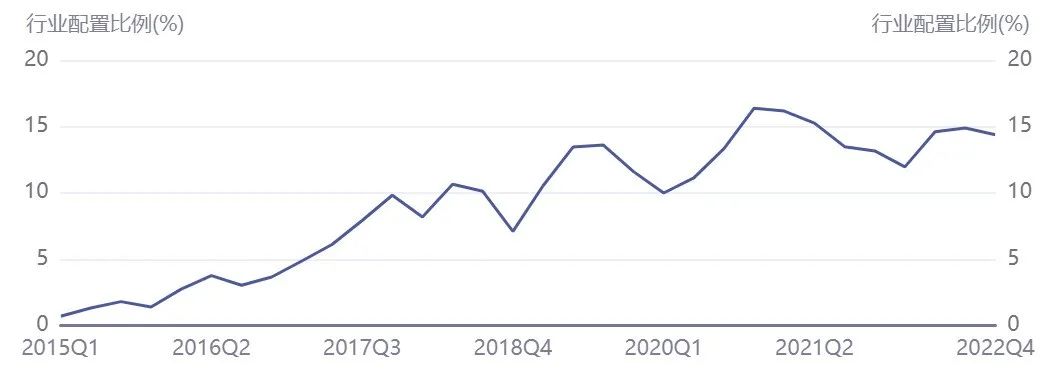

下图是公募基金在白酒行业的资金配置比例。随着白酒盈利的改善,配置比例2016年起开始大幅提升,一路震荡向上,并在2021年初达到16%左右的配置峰值。

从历史上看,公募对单一行业配置突破15%之际,通常就是行业极度泡沫化之时。

白酒行业自然也没能摆脱均值回归的现实。从2014年7.87倍的估值底部热闹到2021年初的63.35倍,随后一路杀掉50%以上的估值水平,市盈率一度跌破30倍。

最后,附上一张螺纹钢价格和上市白酒企业总市值的对比图,两者的见底与见顶有着类似的节奏。6000多一吨的螺纹钢,在山顶举杯致敬6万多亿的白酒板块。