报告摘要

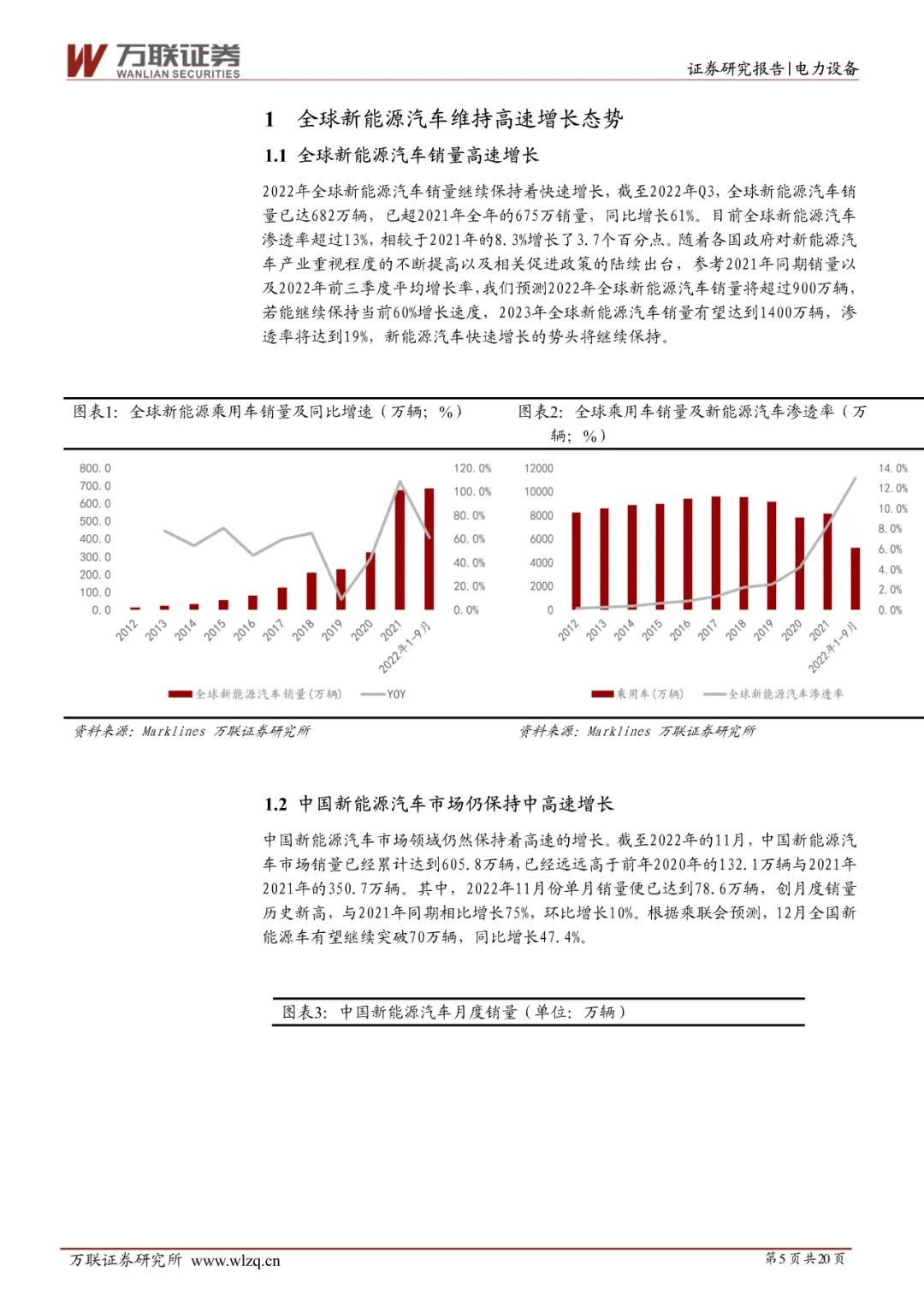

展望 2023 年,随着上游产能的逐渐提升,新能源汽车产业链上、中游材料的价格有望逐渐下降,减缓下游新能源汽车企业生产的成本压力。同时随着国内各地充电设施建设速度的加快,各项基础充电设施普及率将快速提高,这都有利于促进新能源汽车的销量继续保持中高速增长。预期 2023 年全国新能源汽车销量将突破 950 万辆,同比增长超过 40%。对于新能源汽车产业链中上游的锂钴镍矿、正负极材料、隔膜、电解液等领域,随着产能逐步的扩张释放,或将导致一定的供给过剩,从而造成市场相关产品价格的小幅下降。另外,新能源汽车的充换电基础设施领域,头部效应逐渐凸显,市场前五的运营商企业市场占比份额已超过 70%,预期 2023 年这一比例将继续提升。在此大背景下,新能源汽车头部车企、充换电基础设施运营商的核心零部件供应商有望迎来新一轮的投资机会。

投资要点:

充电桩进入高速发展期:随着新能源汽车销量的快速增长以及各地方政府对于公共充电基础设施建设的大力推进,充电基础设施将进入快速增长期,预计 2023 年全国充电桩保有量将超过 1050 万台,同比增长将超过 80%。同时,公共充电基础设施运营商的头部效应也将愈发凸显,行业 top5 的运营商企业的市场份额或将继续提高。对于公共充电桩,建议密切关注行业份额提高的相关运营商企业以及给头部充电设施运营商企业提供设备零配件的核心供应商;对于随车配建的私人充电桩,建议密切关注 2023 年各新能源汽车车企销量,与该些车企合作的充电桩零配件企业有望在 2023 年迎来订单高增,具备较好投资机会。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

23021419

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

2022-11-30

2022-11-30

2022-11-30

2022-11-30

2022-11-30

2022-11-30

2022-11-29

2022-11-29

2022-11-28

点分享

点收藏

点点赞

点在看