今天分享一份研报:《存储行业深度:供需格局、市场机遇、产业链及相关企业深度梳理》。

报告时间为2025年10月13日,还是非常新的。

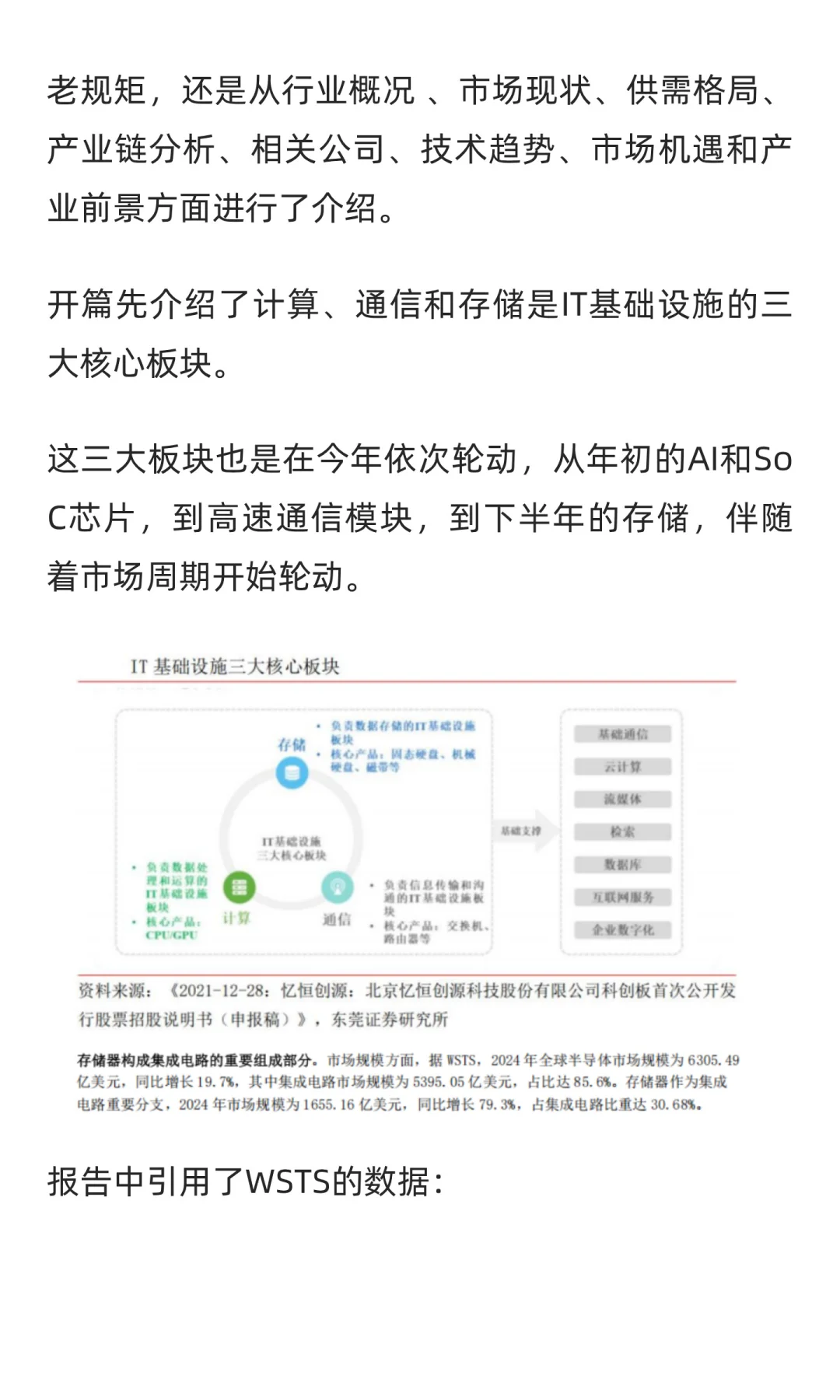

开篇先介绍了计算、通信和存储是IT基础设施的三大核心板块。

这三大板块也是在今年依次轮动,从年初的AI和SoC芯片,到高速通信模块,到下半年的存储,伴随着市场周期开始轮动。

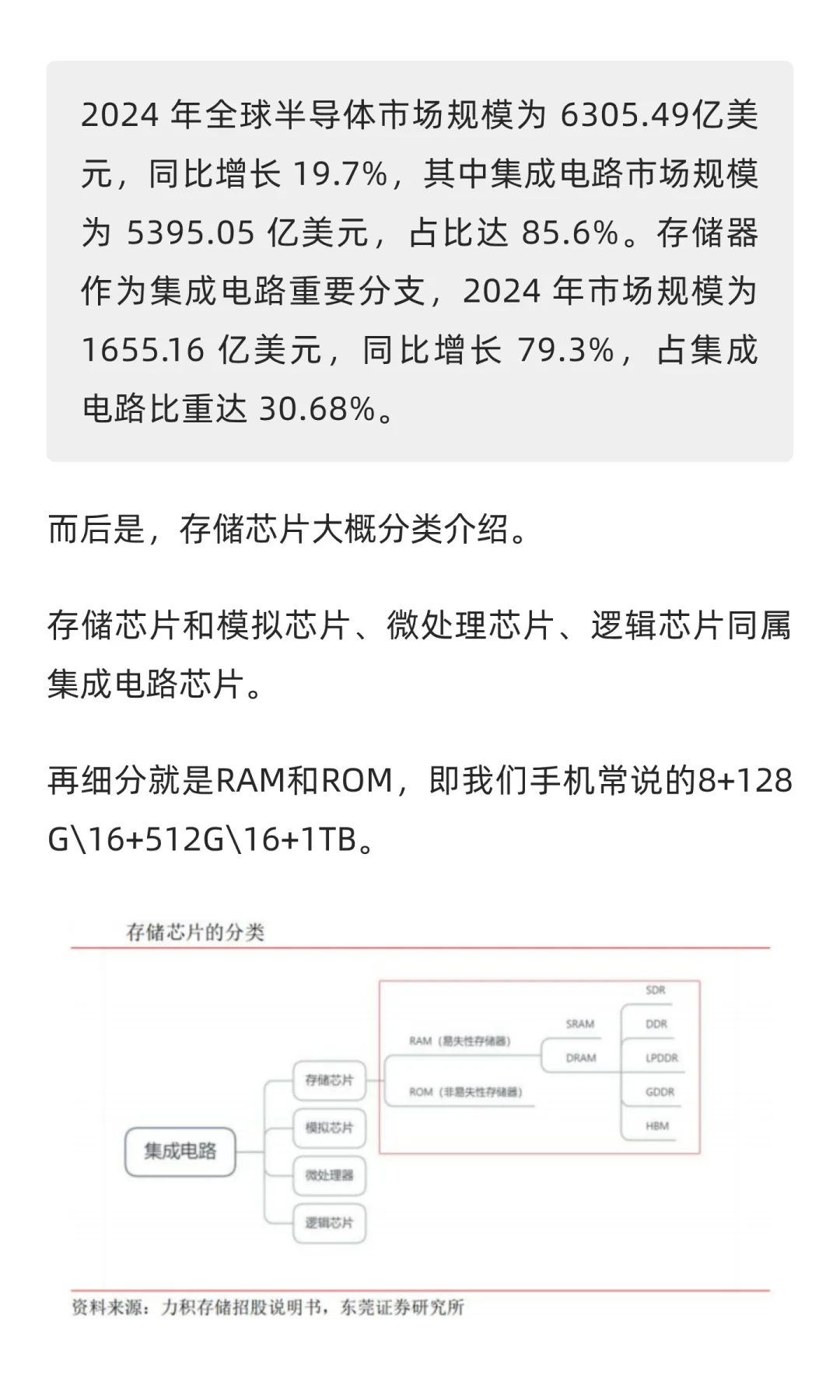

报告中引用了WSTS的数据: 2024 年全球半导体市场规模为 6305.49亿美元,同比增长 19.7%,其中集成电路市场规模为 5395.05 亿美元,占比达 85.6%。

存储器作为集成电路重要分支,2024 年市场规模为 1655.16 亿美元,同比增长 79.3%,占集成电路比重达 30.68%。

而后是,存储芯片大概分类介绍。

存储芯片和模拟芯片、微处理芯片、逻辑芯片同属集成电路芯片。

再细分就是RAM和ROM,即我们手机常说的8+128G\\16+512G\\16+1TB。

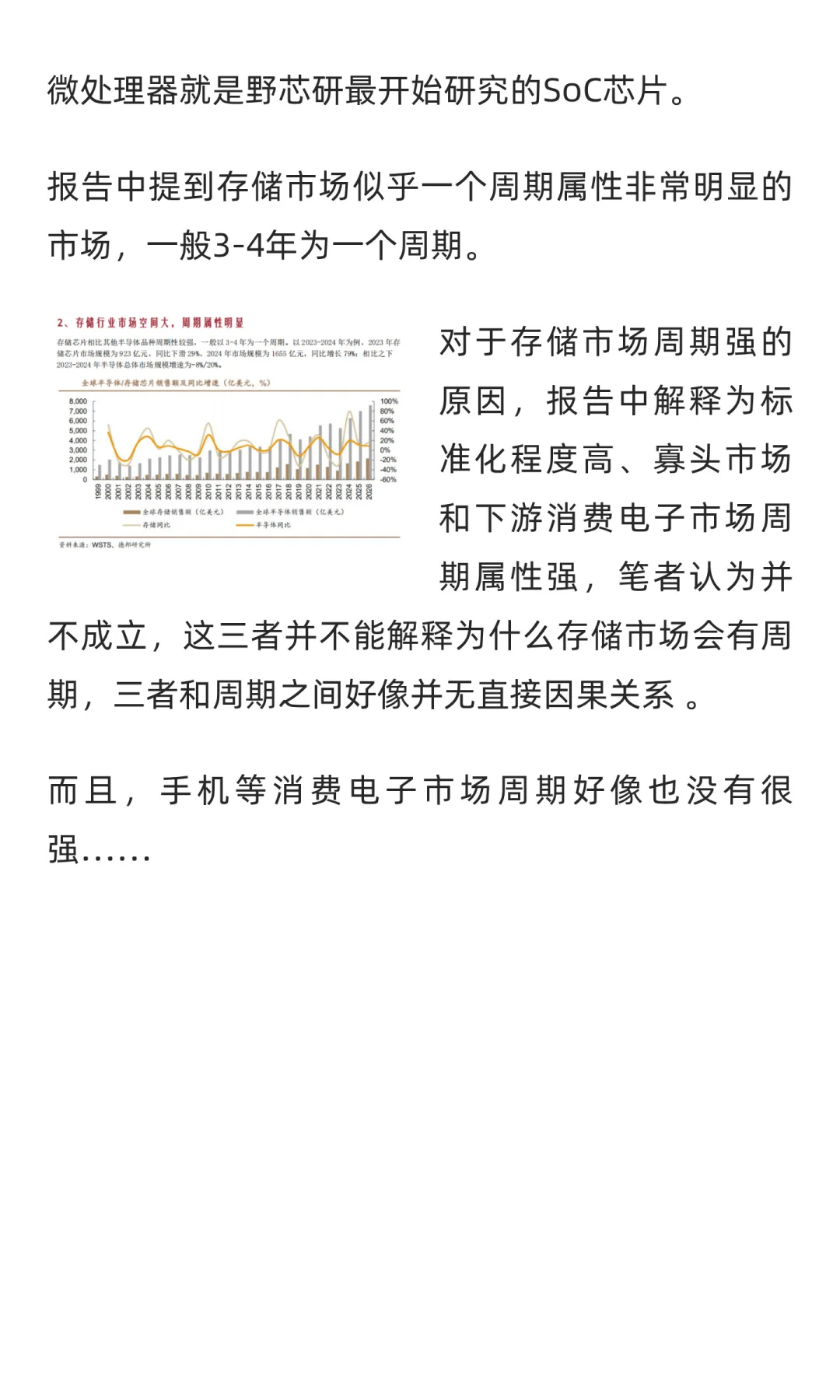

微处理器就是野芯研最开始研究的SoC芯片。 报告中提到存储市场似乎一个周期属性非常明显的市场,一般3-4年为一个周期。

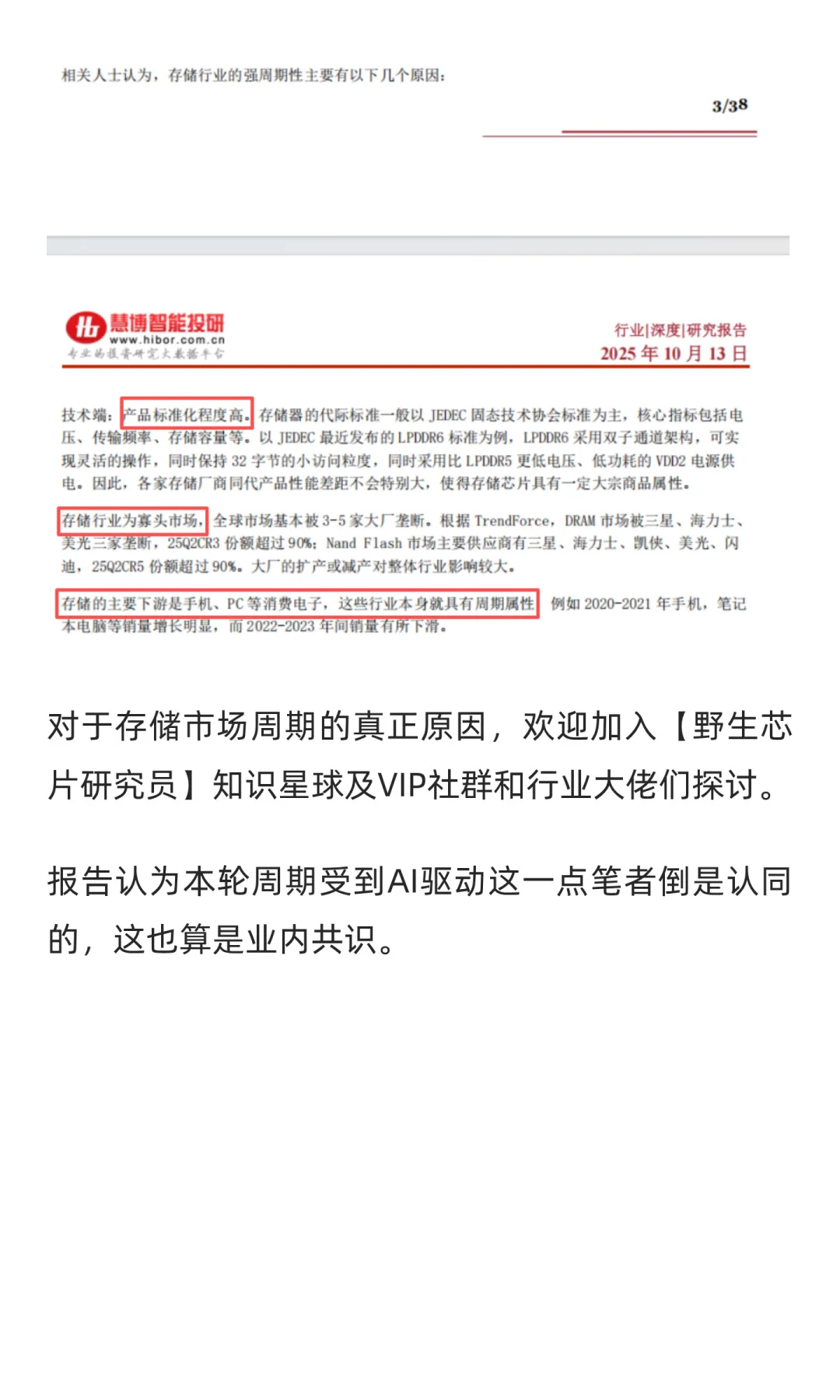

对于存储市场周期强的原因,报告中解释为标准化程度高、寡头市场和下游消费电子市场周期属性强,笔者认为并不成立,这三者并不能解释为什么存储市场会有周期,三者和周期之间好像并无直接因果关系 。

而且,手机等消费电子市场周期好像也没有很强……

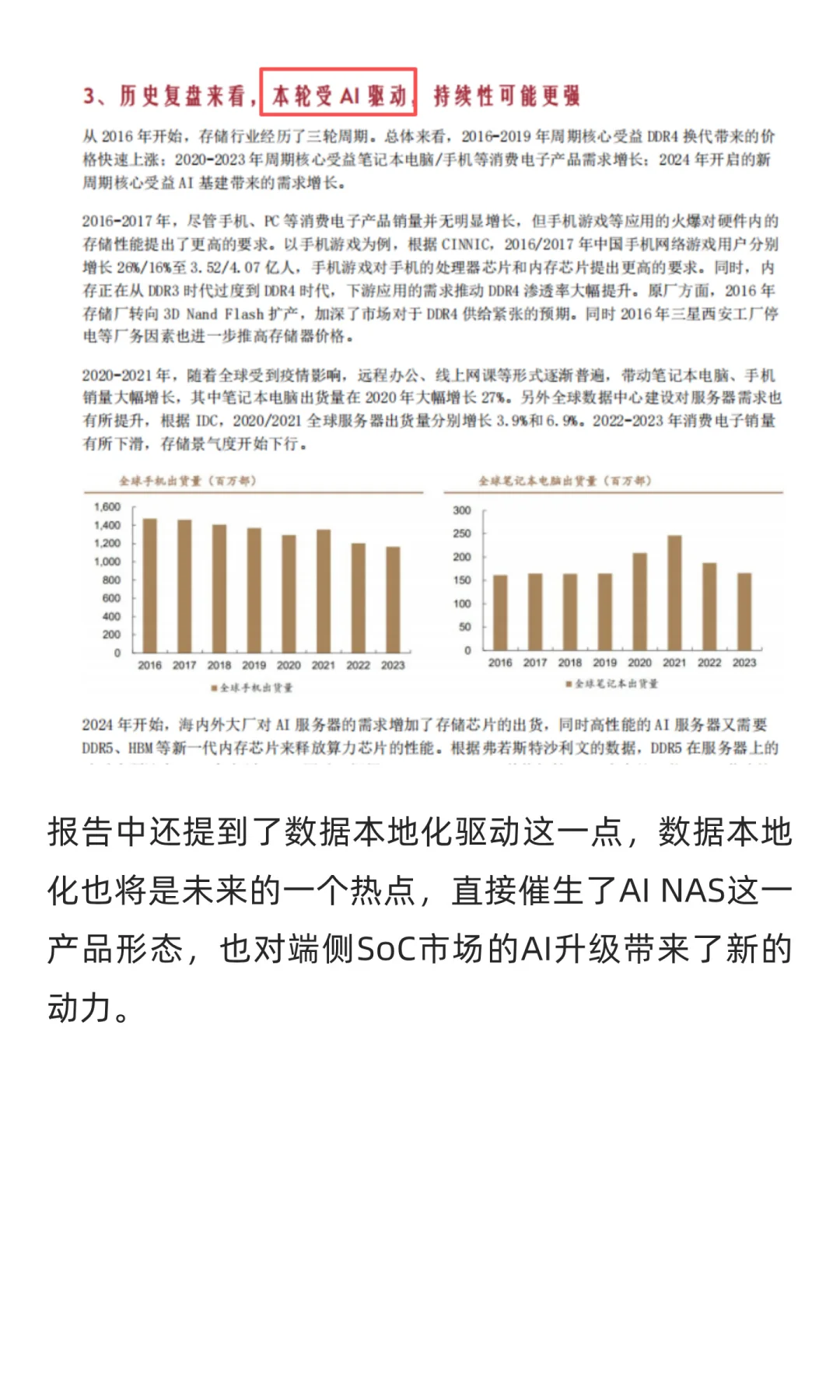

报告认为本轮周期受到AI驱动这一点笔者倒是认同的,这也算是业内共识。

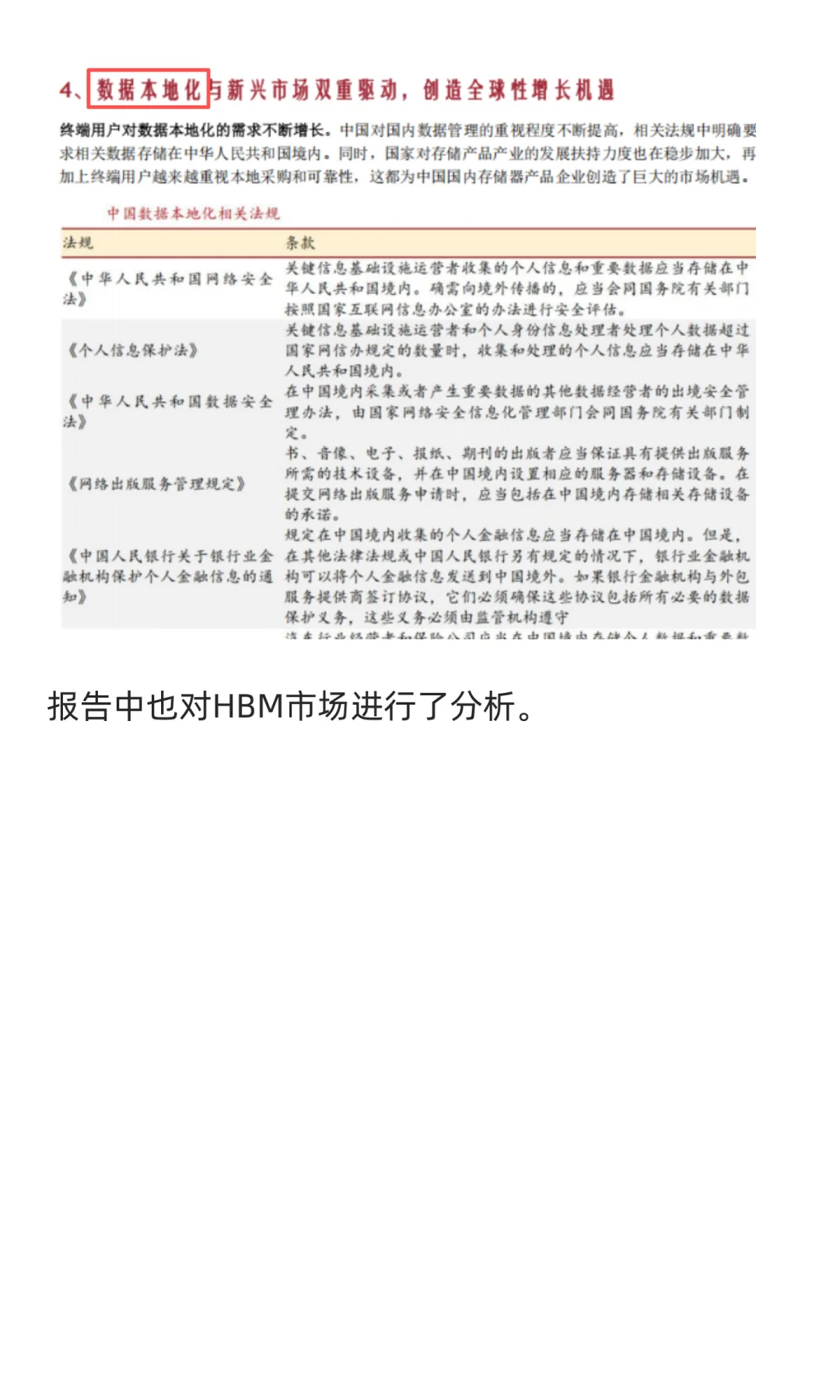

报告中还提到了数据本地化驱动这一点,数据本地化也将是未来的一个热点,直接催生了AI NAS这一产品形态,也对端侧SoC市场的AI升级带来了新的动力。

标的公司介绍的几个标的基本都是我的【野生存储芯片指数】的成分。

整体报告质量还可以,适合投研和行业新人对市场进行了解,推荐给大家。

#芯片 #半导体 #芯片销售 #行业研究 #电子 #野生芯片研究员

报告时间为2025年10月13日,还是非常新的。

开篇先介绍了计算、通信和存储是IT基础设施的三大核心板块。

这三大板块也是在今年依次轮动,从年初的AI和SoC芯片,到高速通信模块,到下半年的存储,伴随着市场周期开始轮动。

报告中引用了WSTS的数据: 2024 年全球半导体市场规模为 6305.49亿美元,同比增长 19.7%,其中集成电路市场规模为 5395.05 亿美元,占比达 85.6%。

存储器作为集成电路重要分支,2024 年市场规模为 1655.16 亿美元,同比增长 79.3%,占集成电路比重达 30.68%。

而后是,存储芯片大概分类介绍。

存储芯片和模拟芯片、微处理芯片、逻辑芯片同属集成电路芯片。

再细分就是RAM和ROM,即我们手机常说的8+128G\\16+512G\\16+1TB。

微处理器就是野芯研最开始研究的SoC芯片。 报告中提到存储市场似乎一个周期属性非常明显的市场,一般3-4年为一个周期。

对于存储市场周期强的原因,报告中解释为标准化程度高、寡头市场和下游消费电子市场周期属性强,笔者认为并不成立,这三者并不能解释为什么存储市场会有周期,三者和周期之间好像并无直接因果关系 。

而且,手机等消费电子市场周期好像也没有很强……

报告认为本轮周期受到AI驱动这一点笔者倒是认同的,这也算是业内共识。

报告中还提到了数据本地化驱动这一点,数据本地化也将是未来的一个热点,直接催生了AI NAS这一产品形态,也对端侧SoC市场的AI升级带来了新的动力。

标的公司介绍的几个标的基本都是我的【野生存储芯片指数】的成分。

整体报告质量还可以,适合投研和行业新人对市场进行了解,推荐给大家。

#芯片 #半导体 #芯片销售 #行业研究 #电子 #野生芯片研究员