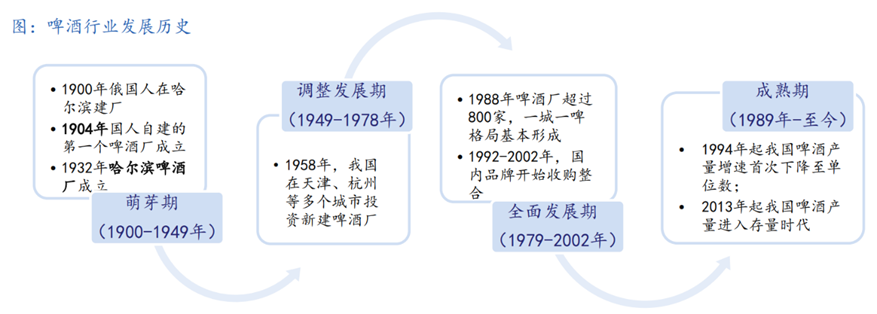

啤酒行业产量已于2013年见顶。啤酒按照酿造工艺大致可以分为拉格啤酒和艾尔啤酒,国内主要啤酒品牌皆是拉格啤酒,拉格的特点是成本低、适合大规模工业化、酒精度低。我国啤酒行业经历了国产化蓬勃发展后进入全面发展期,此期间我国啤酒产量快速提升,而随着我国劳动人群占比减少、健康意识提升影响,2013年我国啤酒产量见顶,行业消费量进入缓步下滑趋势,预计未来10年产量复合增速维持在-0.7%左右。

未来的成长驱动来源于吨价提升。行业产量见顶之前,为了避免丢失市场份额,酒企之间陷入了价格战,行业利润率水平低下,自2010年起,我国啤酒行业先后经历了三轮价格提升,企业也从过去考核规模转到考核利润水平,先后宣布高端化转型。目前我国啤酒高端化尚刚起步,中高端产品占比仅三成,吨价即使与香港相比也有一部差距。伴随着居民饮酒意识从“喝饱”向“喝好”转变,以及人均消费能力的提升,我们认为吨价提升将成为行业增长的新动能。

截止2021年我国啤酒行业市场规模为1283亿元,我们以美日啤酒市场发展作为参照,预计未来10年我国啤酒行业市场规模增速为3.4%,啤酒行业2035年有望实现2000元的市场规模。

华润销售量占比第一,百威销售额占比第一。自2016年起,我国啤酒行业竞争格局开始趋于稳定,华润、青岛和百威成为市场绝对的领导者。具体而言,截至到2021年,我国啤酒CR5接近94%,华润啤酒/青岛啤酒/百威的销量占比分别为24.3%/17.8%/16.1%,而从零售额来看的话,百威亚太则以18.9%的市场占比成为国内第一,华润啤酒和青岛啤酒排名第二、第三,市占率分别为16.3%和13.5%。

国内头部啤酒厂商各有优势区域。由于中国大部分啤酒企业都是从区域龙头发展起来的,因此即使头部企业已在全国不同区域建立起分销网络,但各家依旧拥有较为优势的区域性市场。具体来看,华润啤酒的优势区域市场包括四川、贵州、安徽和辽宁;青岛啤酒的优势区域市场包括山东、陕西等地区;百威的优势区域主要包括福建、江西;燕京主要在北京、广西和内蒙古等区域具有较强市场优势;而嘉士伯的优势市场主要集中在西北地区,包括新疆、西藏、宁夏和重庆地区;燕京在北京、广西和内蒙古。目前仍有多个区域尚未决出绝对龙头,后续在相关区域内的竞争仍有一定看点。

消费恢复+成本下降,有望驱动2023年啤酒业绩增长。啤酒的销售方式主要以分销为主,具体渠道又可以分为夜场、餐饮等现饮渠道和流通、零售等非现饮渠道。伴随着防疫政策改变,啤酒消费场景有望恢复,消费量预计迎来增长。此外,啤酒厂商上游原料成本占比较高,包材占比接近45%,植物原材料占比25%左右,与2022年上半年包材和原材料高企的价格相比,综合原料成本有望改善,对比三家公司成本结构,以2021年为基数测算,若三家公司直接成本每下降10%,青啤/重啤/华润毛利率分别提升4.02pct/3.48pct/3.31pct,利润分别增长55%/19%/48.7%,则预计成本下降后,华润、青啤得到的边际改善将强于重啤。

站在当前时点,国内啤酒投资哪家强?我们选取百威、青啤、重啤、润啤和燕京五家酒企进行对比,分别从管理、产品、渠道、近期经营4个方面进行对比分析。

管理上,我们认为燕京改善空间大。从产能优化情况来看,重啤已基本完成,产能利用率接近96%,而润啤/青啤分别为61%/58%,燕京仅40%;从管理效率来看,华润/青啤/燕京/重啤人均销量分别为442/241/138/419吨/人,华润/青啤/燕京/重啤人均薪酬分别为22/16/10.5/24.5, 燕京显著落后;从管理费用率来看,燕京为12%,远高于青啤、重啤的5%-6%。燕京新任董事长耿超是市属国企改革工作办公室主任,属于外部空降,与公司体制内掣肘较少,公司新任董事长已经提出了要改革激活团队、优化资源配置,包括但不限于优化产能、处理亏损子公司、优化并激励人员。

产品上,燕京U8接力乌苏成流行单品。品牌认可度来看,我们认为百威>青啤>华润≥重啤>燕京;营销上,各家机构采用的宣传方式整体大同小异,相对而言,我们感知下来青啤2022年动作最多,包括但不限于赞助冬奥会、启用肖战、杨洋代言突破年轻群体、大量向公交、地铁投放广告;从销售费用率来看,燕京销售费用率明显低于其他几家企业,重啤销售费用率最高,与我们日常感知基本一致;

大单品上:

华润:2022H1,Super x/纯生/喜力分别为低单增长/低单增长/30%+,喜力2023年增速目标保持30%以上,2023年SuperX 不排除价格带调整,增速目标恢复双位数,2023年纯生即饮场景修复目标恢复双位数增长。

青啤:22年全国青岛主品牌增2.6%,青岛经典以上产品增5.45%,经典增7%+,超高端增长双位数增长(不及预期),如奥古特、鸿运仅持平,白啤增长在45%以上;听装酒增11%。区域品牌崂山增长2%多;其他区域品牌如山水、三得利在下降。

23年目标:规划总销量增长2%多,收入增长5-6%,利润保持双位数增长。分产品看,对经典要求更高(8%+增长);纯生因22年在餐饮、夜场受损,23年目标增长25%以上;白啤保持50%增长;超高端如奥古特、鸿运、皮尔森等需保持40%增长。青岛主品牌增长2-3%;区域品牌收缩。

重啤:22年乌苏、1664销量下滑(疆外乌苏正增长),乐堡、重庆品牌中个位数增长。

燕京:燕京 U8 上市第一年销量突破 10 万吨,第二年实现销量增长 123%。根据 2022 年一季报披露,燕京 U8 单品销量同比增长超过 70%。董事长耿超表态“十四五”期间规划将 U8 打造为百万吨的大单品。

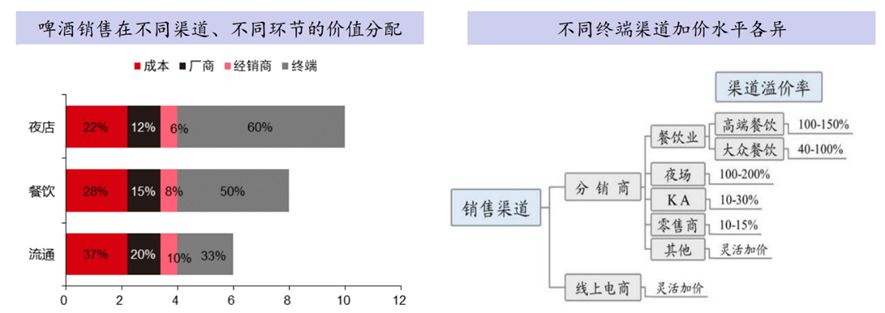

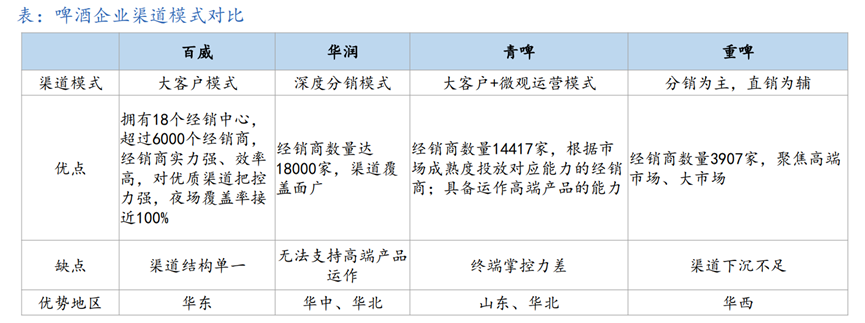

渠道上,华润积极突破高端渠道。终端渠道拿走啤酒价格中大部分溢价,高端现饮渠道加价能力尤强。在啤酒的终端零售价中,啤酒厂商获取的价格份额仅在12%-20%之间,分销商在6%-10%之间,终端渠道端价格份额在33%-60%,绝大部分利润被终端渠道所占据,经销商通过扁平化+高周转提高利润规模。百威在现饮渠道布局占比最高,尤其是夜场渠道,占到了百威20%的销量比例。 不考虑疫情冲击下,百威在餐饮和夜场渠道的销量占比分别为40%和20%,累计拥有60%的现饮市场占比;重啤累计拥有55%的现饮渠道;青啤累计55%;华润非现饮渠道占比最高,达到了57%,这也是华润本身吨收入及毛利率低的原因。

经营表现上,华润/青啤/燕京/重啤毛利率分别为39.16%/36.71%/38.44%/50.9%,华润/青啤/燕京/重啤净利率分别为10.46%/8.2%/1.91%/18.3%,燕京啤酒净利率提升空间特别显著,尤其是在U8定位在8-10元,属于中高端啤酒,高毛利品类,预计将在产能优化后,快速贡献成利润率提升。

以上哪点是啤酒投资的最强因素呢?我们认为是产品,大单品、高成长一直是消费品投资最好的逻辑之一,从重啤的乌苏到燕京的U8,这也是两个时期乌苏和燕京跑出远超行业的超额收益的原因。

总体而言,我们认为啤酒投资需要积极跟踪产业链销量、提价情况,包括对经销商的动作执行和传导情况,阶段性销量增速优异的品牌其股价往往表现较好。

我们按照8%净利率估算,燕京啤酒预计当前收入对应着10亿净利润,我们将净资产打折到100亿的情况下,按照40年正常年份啤酒估值,对应市值在500亿元,预计可以在2025年完成此目标指引,到2025年仍超60%成长空间,但是我们也不排除今年就可以价格就可以上去。

青啤、润啤和重啤整体我们当前看法相当,认为目前比较合理,具体业绩还要看旺季疫情、产品销量情况,股价往下回调10%,全年我们看20%-30%的涨幅。