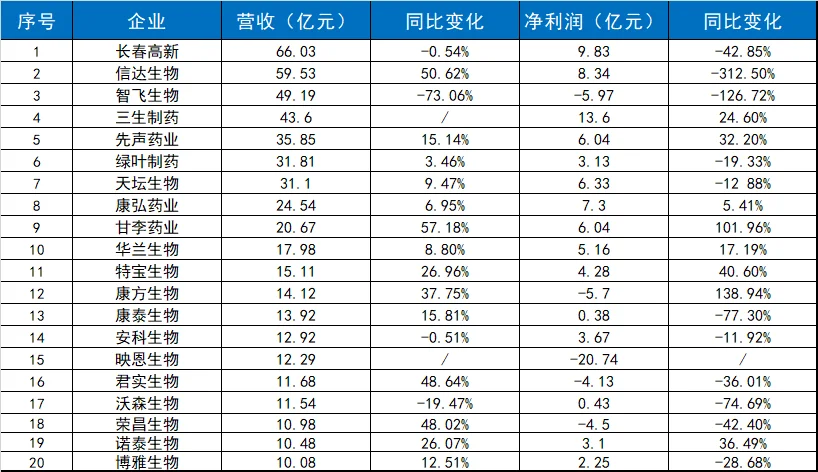

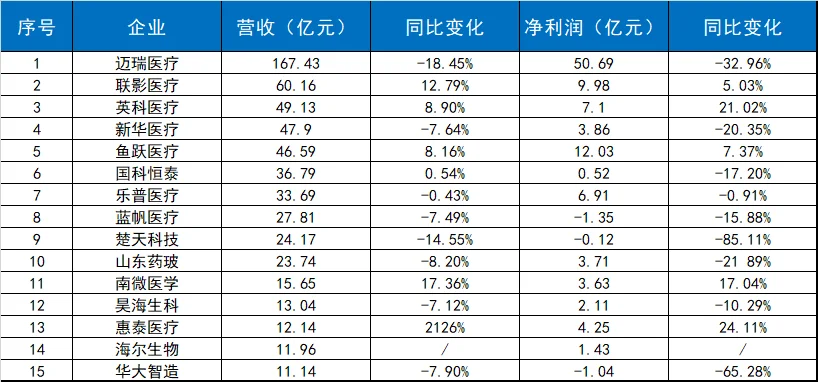

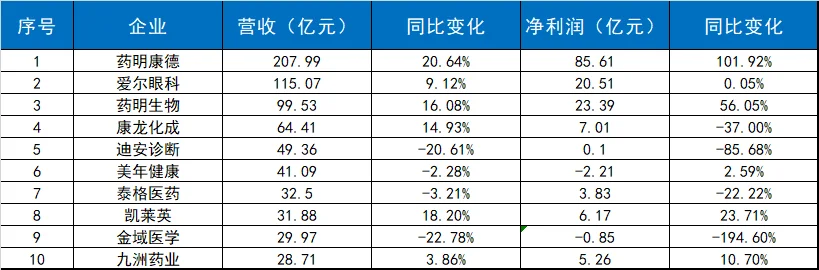

2025年上半年,国内医药行业在创新转型与政策调整的双重驱动下持续演进。本文基于医药板块上市公司财务数据,从化学药、生物药、医疗器械、医疗服务及医疗商业五大细分领域入手,通过营收、利润、增长性等核心指标,分析各赛道业绩表现与竞争格局,为行业趋势提供数据化视角。\n01 化学药\n2025年上半年,化学药板块在政策与市场调整中深度分化,企业个体表现差异巨大。营收层面,华东医药以216.49亿元位居第一,但增速平缓。超半数企业营收出现负增长,反映出传统化药业务面临的巨大压力。\n02生物药\n生物药领域同样呈现剧烈分化。长春高新以66亿元营收居首,信达生物以50.62%的增速紧随其后。\n盈利方面,三生制药成为“盈利王”,而康方生物等企业仍陷亏损,凸显创新药企高研发投入的特点。甘李药业净利翻倍,成为高成长性代表。\n03中药\n2025年上半年,中药行业整体呈现“稳中有忧,分化加剧”的格局。头部企业如白云山、云南白药营收规模保持领先,但增速普遍放缓,盈利能力承压,部分企业如华润三九、片仔癀净利润出现下滑。\n与此同时,结构性亮点依然存在。步长制药净利润同比激增171.24%,东阿阿胶营收与利润双双实现超10%的稳健增长,显示出老字号通过产品创新与营销改革焕发活力。\n04医疗器械\n2025年上半年,医疗器械板块业绩分化显著,行业整体承压。龙头企业迈瑞医疗虽以167.43亿元营收位居第一,但营收与净利润双双大幅下滑,反映出市场面临的普遍挑战。\n05医疗服务\n2025年上半年,医疗服务板块呈现“CXO强势,检测承压”的鲜明分化。药明康德、药明生物等CXO龙头企业表现亮眼,营收与利润均实现高速增长,其中药明康德净利润同比激增101.92%,展现出极强的全球竞争力。\n与之相对,以迪安诊断、金域医学第三方检测企业业绩普遍大幅下滑,反映出后疫情时代需求常态化带来的挑战。\n06医药商业\n2025年上半年,医药商业板块整体增速放缓,企业表现分化明显。上海医药以1415.93亿元营收稳居龙头,且净利润大幅增长51.56%,展现出强大的规模优势和运营效率。\n然而,超半数企业净利润出现下滑,国药一致、中国医药、海王生物双双负增长,反映出在带量采购等政策持续深化下,传统流通业务面临较大压力。行业整体正通过提质增效应对挑战。\n#行业研究 #产业发展趋势 #药企 #市场发展趋势 #排行榜 #医药 #行业报告 #经济 #行业分析 #行情