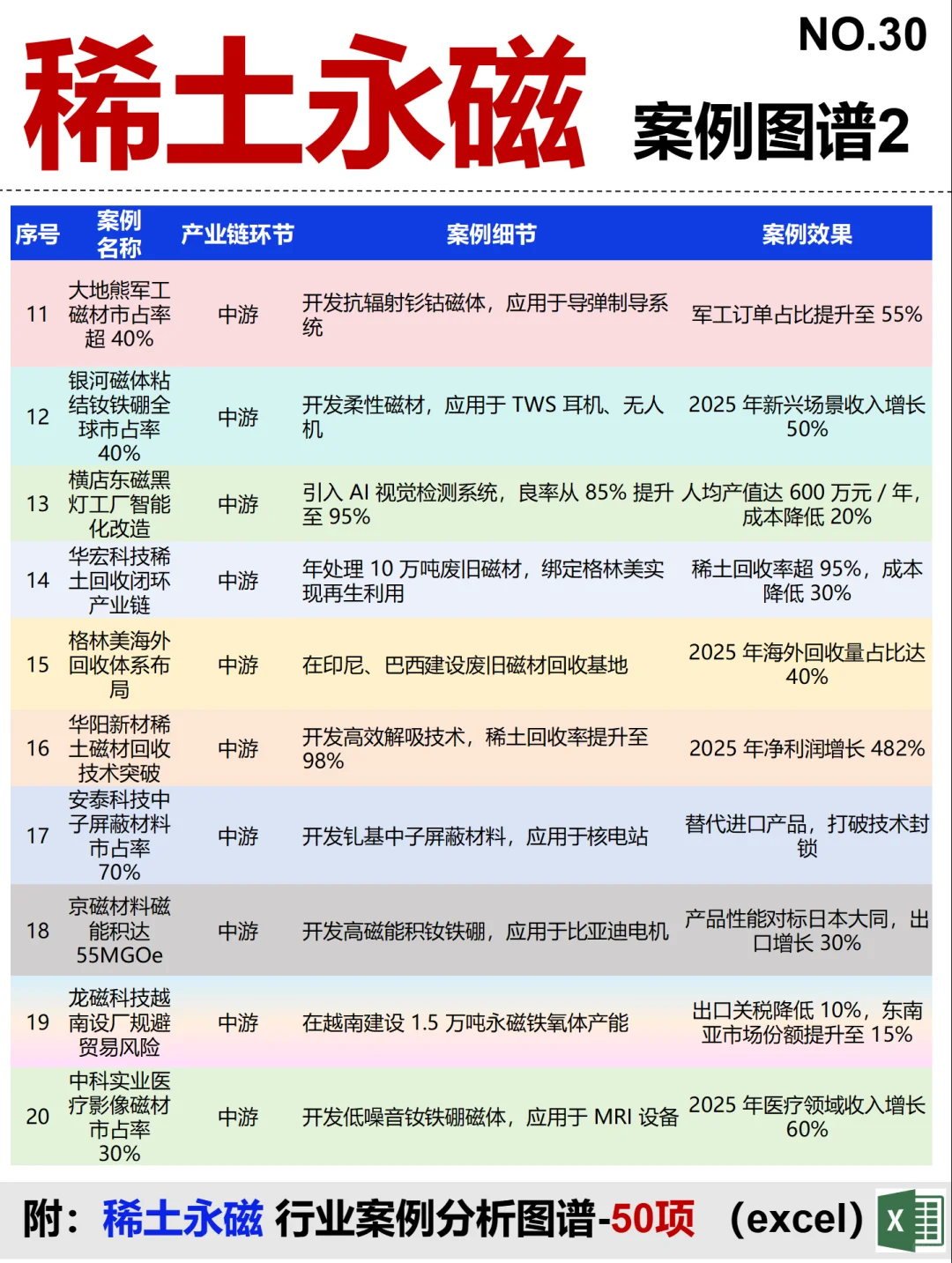

(一)上游:稀土开采与分离\n核心环节稀土矿开采、冶炼分离、稀土金属生产。\n关键技术离子吸附型稀土提取技术、绿色冶炼工艺(如无氨氮排放技术)。\n资源分布中国稀土储量占全球 48.41%,轻稀土以白云鄂博矿为主,中重稀土集中于南方七省。\n政策影响中国实施开采配额制度,2025 年六大稀土集团掌控全国 90% 以上指标。\n(二)中游:永磁材料生产\n核心环节钕铁硼磁材(烧结、粘结)、钐钴磁体等制造。\n技术趋势晶界扩散技术降低重稀土用量(如金力永磁减少 40%)、纳米晶复合磁体研发。\n市场格局全球钕铁硼 CR5 达 60%,中国企业主导,金力永磁、中科三环等占据高端市场。\n(三)下游:终端应用\n主要领域新能源汽车(单辆需 3-10kg 磁材)、风电(直驱电机渗透率 58%)、工业机器人(伺服电机需求年增 31%)、消费电子等。\n新兴需求人形机器人(特斯拉 Optimus 单机用磁 3.5kg)、低空经济(eVTOL 电机)成为新增长点。\n(四)配套支撑\n设备制造气流磨、全自动压机、真空烧结炉等核心设备国产化率提升。\n技术研发高校(中科院物理所、北科大)与企业联合攻关高性能磁材技术。\n回收体系稀土废料回收技术(如金力永磁 2024 年回收占比 30.4%)降低资源依赖。\n检测认证IATF 16949(汽车行业)等认证体系完善。\n#稀土永磁 #稀土 #稀土永磁企业 #企业排名 #产业链 #行业报告 #排行榜