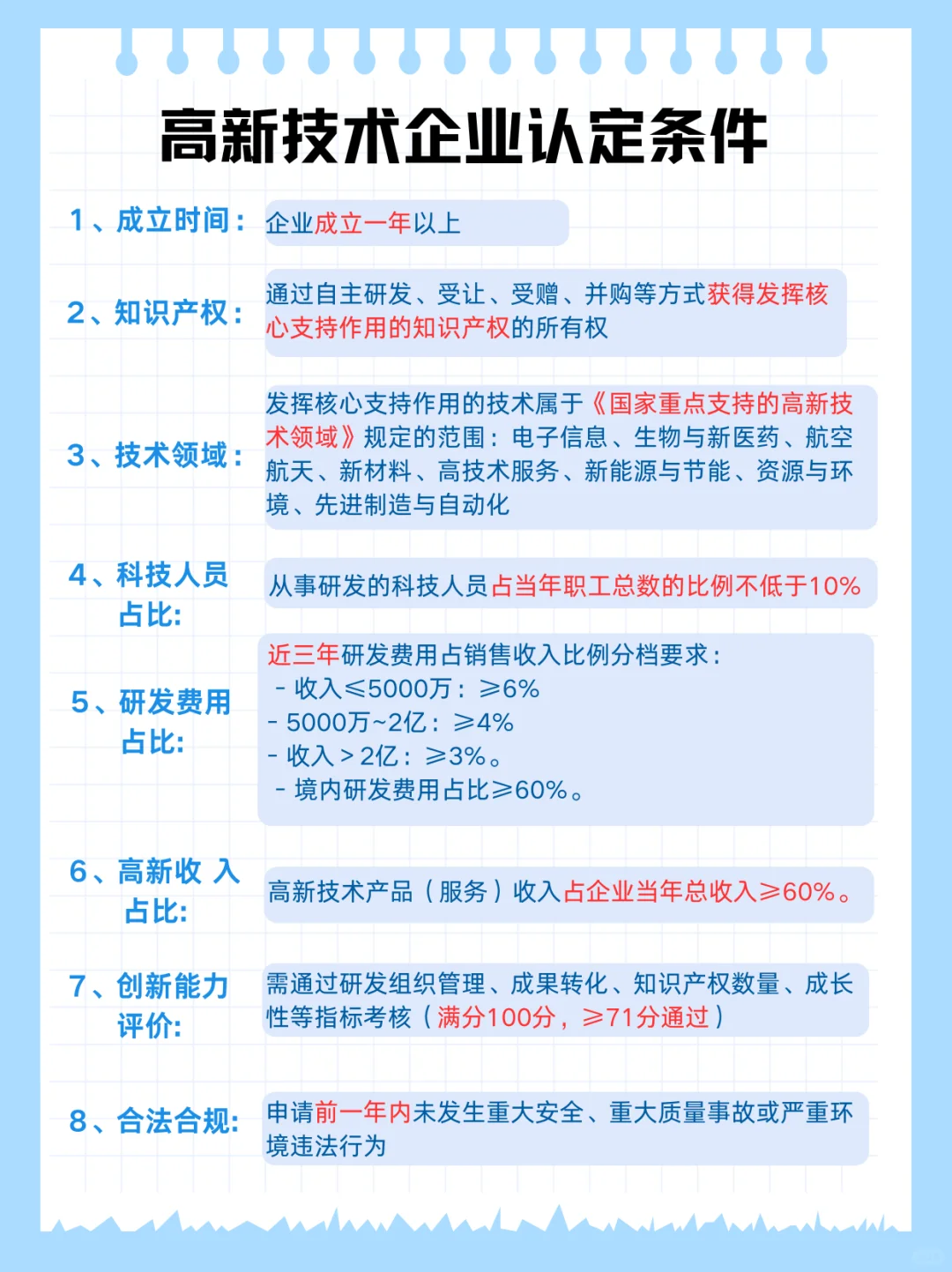

以下是高新技术企业申报的条件,结合最新政策整理如下(含爆火emoji助阵?,哈哈):\n \n1. ? 企业基本资质\n- 在中国境内注册成立满1年以上(不含港澳台地区)。 近三年无重大安全、质量事故或严重违法行为。\n \n2. ? 核心知识产权\n- 拥有自主研发、受让或并购等方式获得的核心技术知识产权(如专利、软著等),并应用于主要产品(服务)。 - 需通过Ⅰ类或Ⅱ类知识产权审核,且技术具有创新性和竞争力。\n \n3. ? 技术领域匹配\n- 产品(服务)属于《国家重点支持的高新技术领域》八大方向(如电子信息、生物医药、新材料等)。\n- 新兴领域(如AI、元宇宙)需明确技术归类,避免因标准滞后被拒。\n \n4. ?? 科技人员比例\n- 大专以上学历科技人员占比≥30%,研发人员占比≥10%。 - 劳动密集型企业可放宽至科技人员占比20%。\n \n5. ? 研发费用投入\n近三年研发费用占销售收入比例分档要求:\n-收入≤5000万:≥5%\n- 5000万~2亿:≥4%\n- 收入>2亿:≥3%。\n- 境内研发费用占比≥60%,委外研发按照80%核算。\n \n6. ? 高新技术收入占比 - 高新技术产品(服务)收入占企业当年总收入≥60%。\n \n7. ? 创新能力评价\n- 需通过研发组织管理、成果转化、知识产权数量、成长性等指标考核(满分100分,≥71分通过)。\n- 重点关注“技术先进程度”“市场竞争力”等细分项。\n \n8. ? 其他加分项\n- 参与行业标准制定、产学研合作、绿色可持续发展等。\n- 制造业单项冠军企业或解决“卡脖子”技术的企业优先。\n \n建议结合政策动态调整申报策略,避免因标准滞后或执行差异“卡脖子”。#高新技术企业认定 #企业高质量发展 #高新科技企业 #企业融资 #科技型企业 #项目申报 #税收筹划 #企业所得税 #科技型中小企业 #科技与创新 #政策