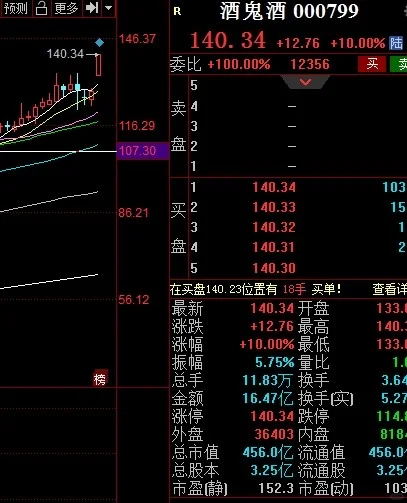

上周,随着小众白酒跌停潮市场似乎有那么一种观点便是:白酒的炒作行情是时候结束了!\n但是,这周一的白酒,又彪了!截至发稿时间,万得白酒指数大涨超4%,直接反包上周四的那根阴线。同时酒鬼酒涨停,老白干酒、山西汾酒、ST舍得等白酒股纷纷涨超5%。\n在上周最后两个交易日白酒股回调后的周末,多家酒企召开经销商大会,会上透露的信息也是今天白酒再度大涨的原因。\n其中,龙头茅台酒提出“稳”字当头推动高质量发展、汾酒立足品牌双轮驱动和全国化布局加速实现全面复兴、酒鬼酒明确“十四五突破30亿,跨越50亿,迈向100亿”目标。\n而且各大机构也在周末纷纷力推白酒股:\n比如\n信达证券认为,上周白酒板块出现调整主要是资金行为,一二线白酒股价表现仍然稳定。2021年是白酒板块蓄力之后向上的一年,看好白酒板块在2021年表现。一二线白酒估值在合理范围内,行业基本面向好的趋势下,股价没有大幅回调基础。\n中信证券认为,白酒板块出现调整是白酒上涨过程中的正常整理,继续看好白酒板块跨年行情,若有调整仍为布局机会。此外,春节旺季渐行渐近,多家酒企均已陆续打款发货;若疫情维持可控,预计旺季望迎开门红。\n中信报告指出:\n(1)茅台2021年1月配额已打款、即将发货,预计春节前放量8500吨左右(去年同期约7500吨左右),预计2021年放量同增接近10%、增量主要投放在直销渠道;目前箱茅供求紧张趋势延续,预期节前批价仍有一定上行空间。\n(2)五粮液2021年的传统配额已基本确定,经销商之间分化明显,2020年动销/团购表现不佳的经销商减量明显、表现优秀经销商增量;目前批价普遍在970元左右,渠道库存普遍在1个月以内。\n对于酒鬼酒,中信证券上调目标价:随着改革的深入,未来将实现快速增长,上调公司2020-2022年EPS预测至1.39/2.14/2.90元(原预测1.44/1.88/2.48元),给予公司目标价160元,对应2021年PE为55倍,上调至\"买入\"评级。