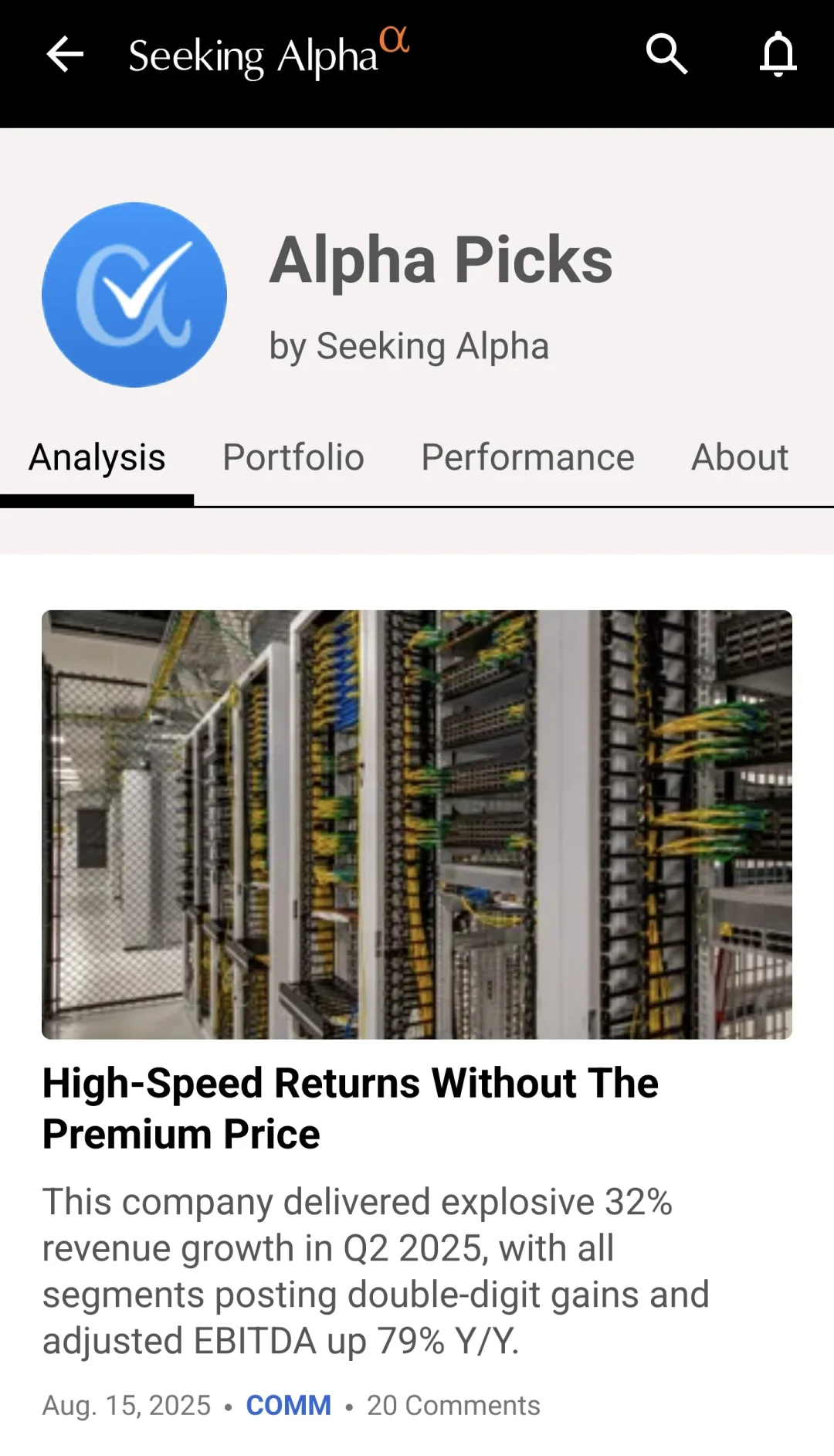

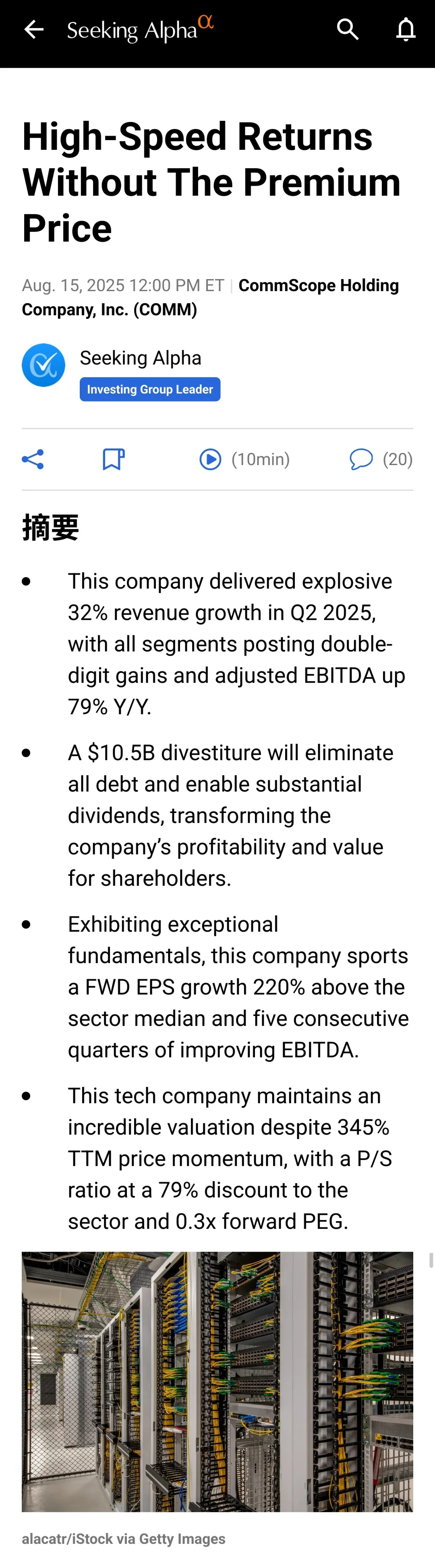

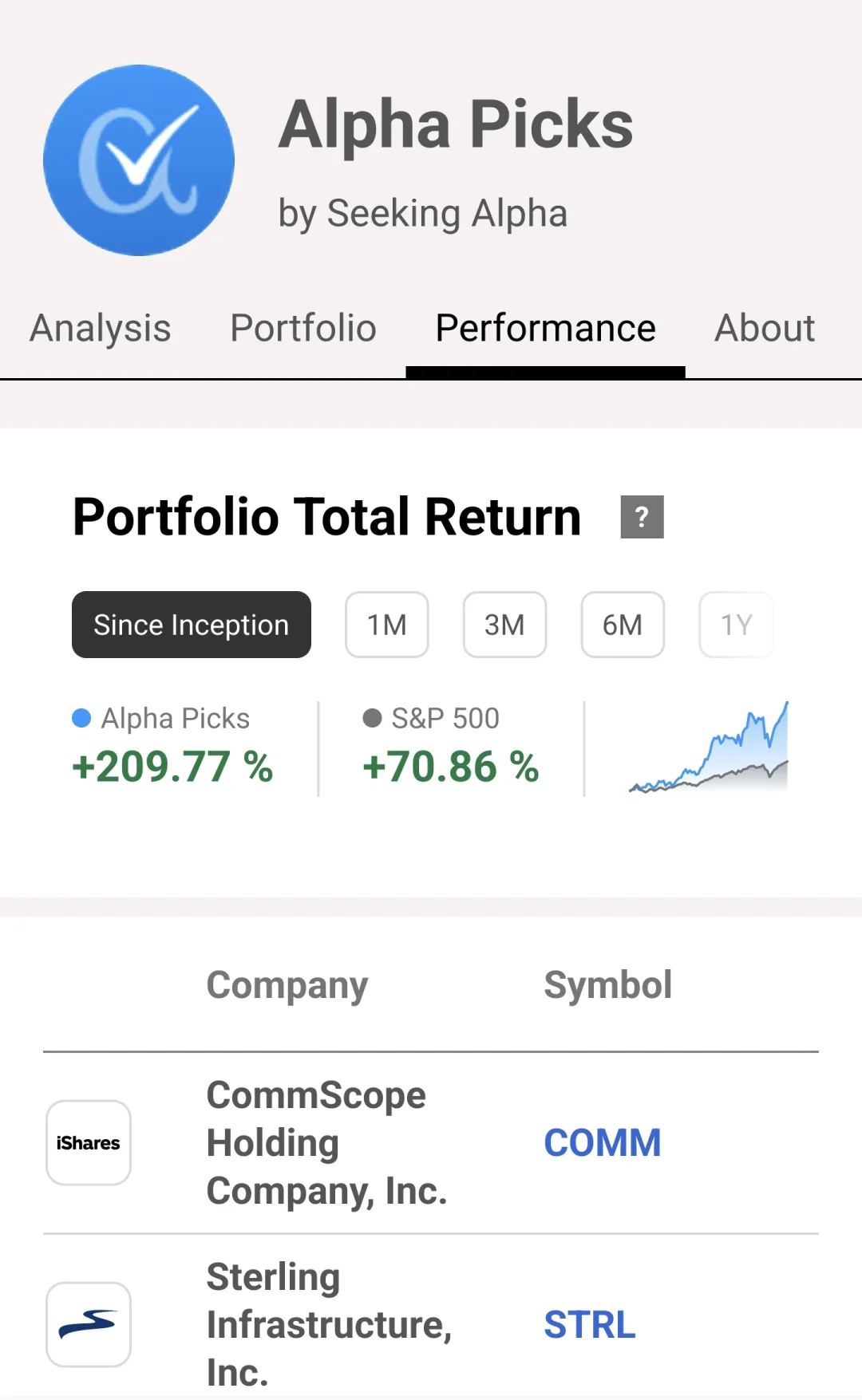

最新Alpha Picks入选了老朋友comm,前几天发财报刚翻倍,但依旧潜力满满,了解过没了解过的朋友都可以来看看。分享不易,点赞关注收藏,也欢迎留言见解~\n \n通信基建企业COMM:高增长+低估值的潜力标的?\n \n整理了Seeking Alpha关于CommScope(COMM)的核心分析,关键信息都帮你划重点啦?\n \n?核心亮点:业绩+战略双爆发\n \n- Q2 2025业绩超预期:总营收同比猛增32%,三大业务板块全线上扬⬆️\n- 接入网络解决方案(ANS):受DOCSIS 4.0升级需求推动,增长65%\n- 企业网络(RUCKUS):Wi-Fi 7新品+垂直领域扩张,增长47%\n- 连接与线缆解决方案(CCS):企业光纤销售涨85%,营收增20%\n- 调整后EBITDA达3.38亿美元,同比激增79%,且连续5个季度环比改善\n?105亿美元剥离业务,财务大翻身:宣布将CCS部门出售给Amphenol,税后净得约100亿美元。计划用这笔钱还清所有债务+赎回优先股,剩余现金将在交易完成后60-90天内以股息形式分给股东,彻底解决历史负债问题。\n \n✨估值优势:涨得多但仍便宜\n \n- 过去12个月表现强劲(涨幅345%),但估值依旧“接地气”:\n- 市销率(P/S)较行业平均折让79%\n- 前瞻PEG仅0.3倍(通常1倍以下视为低估)\n- 长期增长潜力突出:未来3-5年EPS复合增速比行业中位数高189%,经营现金流增长达264%\n?业务基本面:赛道+客户够扎实\n- 主业:做网络基建解决方案,涵盖光纤电缆、无线设备、Wi-Fi系统等,支撑互联网、宽带和企业connectivity\n- 客户:全球大客户覆盖,包括AT&T、T-Mobile等电信运营商,还有医疗、酒店、政府等行业客户,合作关系稳定\n \n⚠️需要注意的风险\n \n- 业务转型不确定性:剥离CCS后,需聚焦ANS和RUCKUS两大板块,增长依赖DOCSIS 4.0和Wi-Fi 7的需求持续性\n- 外部挑战:利率、关税、供应链问题可能影响盈利,同时要应对行业竞争\n \n整体来看,这家企业在通信基建赛道上,既有短期业绩支撑,又有长期估值修复空间,适合关注科技基建领域的朋友多留意~\n \n#seekingalpha #alphapicks #投资 #量化 #美股 #comm #行业分析 #多元化投资 #高科技企业