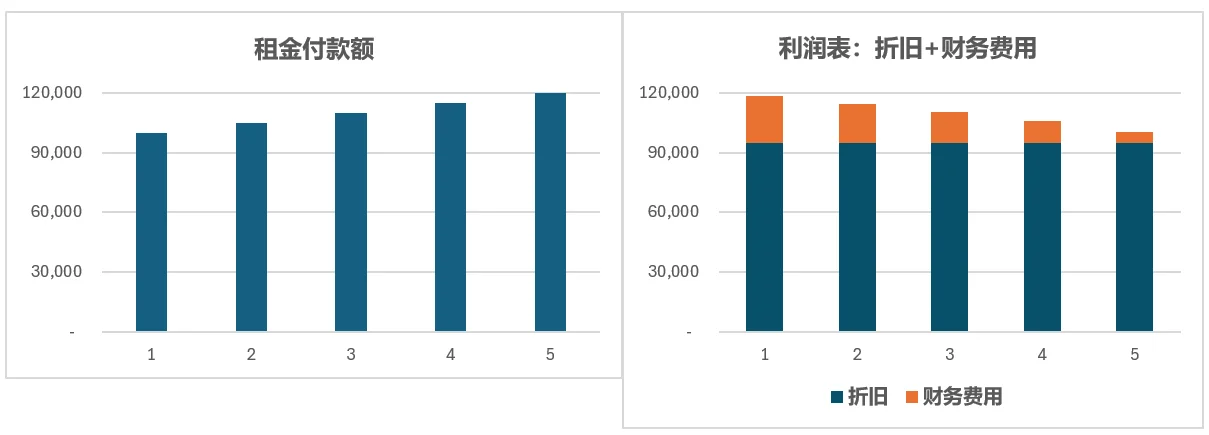

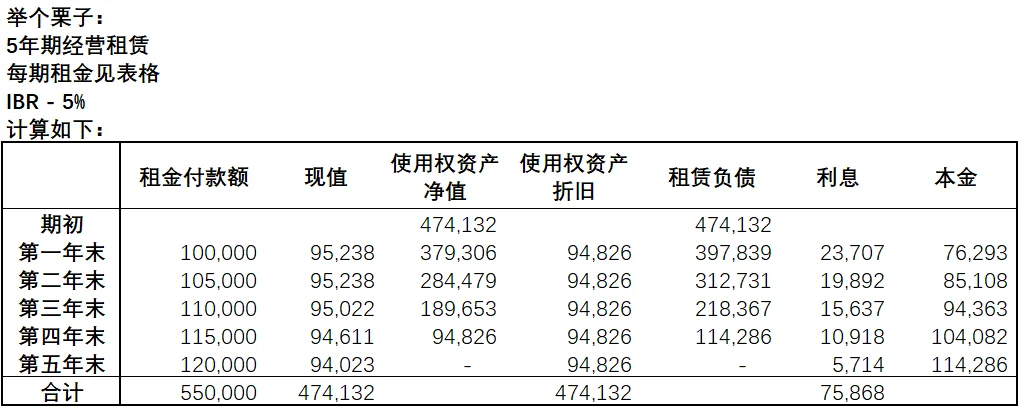

主包从事的行业中,企业运营基础的一部分是长期经营性物业租赁,近几年搞钱的时候收到了来自投资人或中介团队对于新租赁准则的理解困惑,不得不感叹2019年开始实施的这个准则,普及程度太低,理解难度较大,准则将简单问题复杂化,反倒是有种画蛇添足的意味了。\n由此开这个帖子主要是总结我收到的问题以及希望能够靠三言两语聊一聊大家的困惑。\n \n问题一:使用权资产和租赁负债是什么?\n我经常将经营性物业类比成全额贷款买了套产权等于租赁年限的房子。那么房子作为承租人享有使用权的资产,在会计账面记入了“使用权资产”,全额贷款则在会计账面计入了“租赁负债”。\n \n问题二:为啥前期折旧和财务费用比租赁费发票金额大?\n在整个租赁期间,所有折旧和财务费用的加总应当是等于实际取得的租赁发票。按照市场上的惯例,往往会约定每年的租金有小幅度的递增,而会计处理计算时,折旧是每年相等的,利息往往是前面付的多,后面付的少,所以呈现出租赁前期比较吃亏,利润表的折旧和财务费用大于实际租赁费的情况。\n具体还请看图上的小栗子。\n \n问题三:计算估值时到底要不要扣租赁负债呢?\n由于主包所在的行业的市场法估值是按照EV/EBITDA的方式进行的,由此常常被问到,从企业价值到股权价值,到底要不要扣租赁负债呢。答案是Yes。由于EBITDA计算中加回了租金对应的折旧和财务费用,那么EV中其实也是包含了经营物业的价值的,那么测算股权价值时,还是需要将经营物业对应的租赁负债扣减。\n如果用DCF的方式,在未来现金流中考虑了租金支出的现金流,那么基于DCF计算的EV再到股权价值,是无需扣减租赁负债的。所以这个是apple to apple的关系。\n \n以上是主包工作中时常被问到的问题,如果你还有其他关于新租赁准则的问题,欢迎交流哈哈。