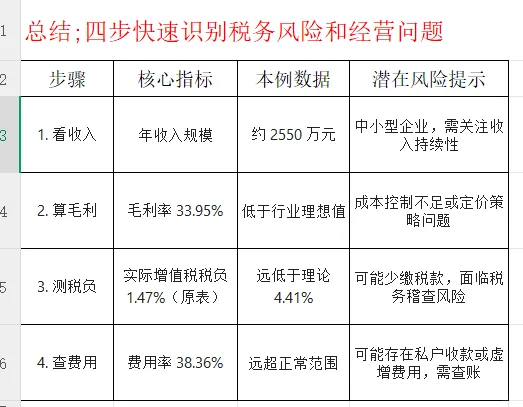

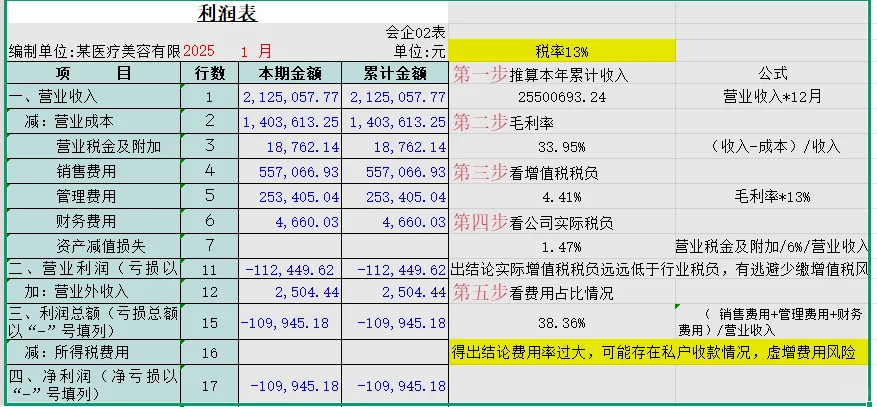

#记录吧就现在\n第一步:看收入规模,判断企业体量\n报表数据:2025年1月营业收入212.51万元,按此推算全年收入约2550.07万元(212.51万×12)。\n结论:年收入超2000万,属于中小型企业,但需结合行业特点(医疗商贸)进一步分析收入稳定性。\n第二步:算毛利率,评估盈利基础\n计算公式:毛利率=(收入-成本)÷收入×100%。\n数据代入:(212.51万-140.36万)÷212.51万≈33.95%。\n行业对比:医疗器械商贸行业毛利率通常较高(如文中案例达62.7%,本例略低),需警惕两点:\n若毛利率远低于行业均值,可能存在少计收入或多计成本(为避税);\n本例毛利率33.95%,需结合业务模式看是否合理(如是否存在低价促销、成本管控不足等)。\n第三步:测增值税税负,排查税务风险\n推算税负:用毛利率×税率(13%),即33.95%×13%≈4.41%(理论税负)。\n实际税负:通过“营业税金及附加”倒算:\n营业税金及附加=城建税+教育费附加等,假设附加税综合税率为12%(城建税7%+教育费附加5%),则实际增值税=1.88万÷12%≈15.67万元;\n实际税负=15.67万÷212.51万≈7.37%。\n对比结论:实际税负7.37%与理论税负4.41%差异较大(本例原表中实际税负1.47%属异常),若实际税负远低于理论值,可能存在少缴增值税风险(如未开票收入未申报)。\n第四步:算费用率,识别成本管控问题\n计算公式:费用率=(销售费用+管理费用+财务费用)÷收入×100%。\n数据代入:(55.71万+25.34万+0.47万)÷212.51万≈38.36%。\n风险提示:\n正常企业费用率一般在10%-20%,本例达38.36%,明显偏高;\n可能存在两大问题:\n私户收款:部分收入未入账,导致费用占比虚高;\n虚增费用:如虚报差旅费、招待费等,人为降低利润(本例毛利率33.95%,但净利润为负,印证费用挤压利润)。\n总结:四步快速诊断框架\n步骤 核心指标 本例数据 潜在风险提示\n1. 看收入 年收入规模 约2550万元 中小型企业,需关注收入持续性\n2. 算毛利 毛利率33.95% 低于行业理想值 成本控制不足或定价策略问题\n3. 测税负 实际增值税税负1.47%(原表) 远低于理论4.41% 可能少缴税款,面临税务稽查风险\n4. 查费用 费用率38.36% 远超正常范围 可能存在私户收款或虚增费用,需查账