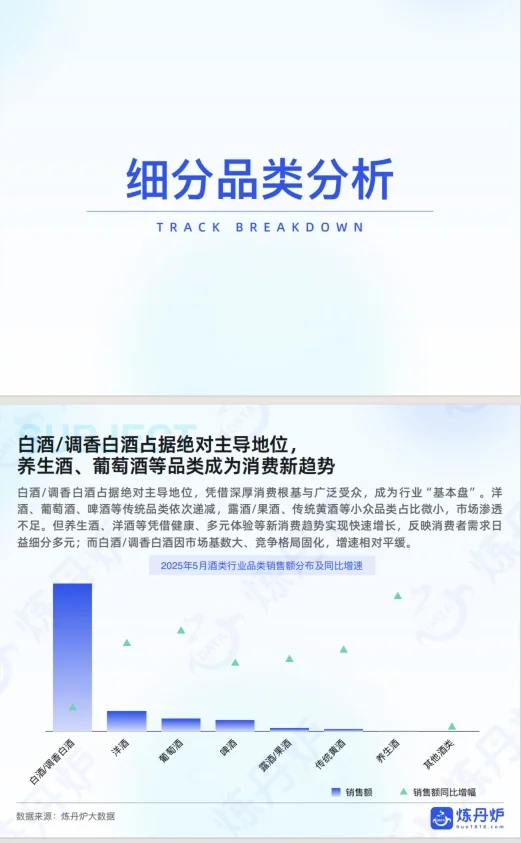

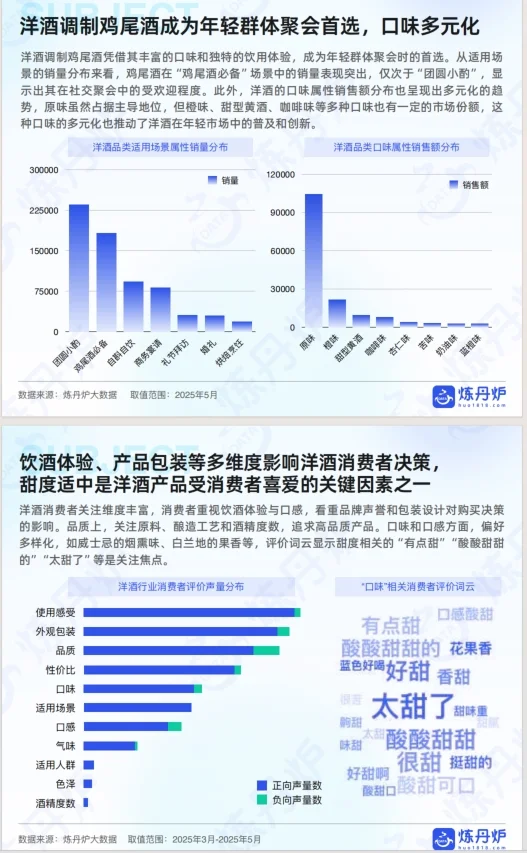

核心摘要:\n \n1. 市场格局\n• 中国酒类流通规模持续上升,线上占比54.2%,电商已成主渠道。\n• 白酒/调香白酒占绝对主导,养生酒、洋酒、果酒等细分品类增速快,消费呈多元分化。\n \n2. 渠道与场景\n• 传统节假日(春节、中秋、五一)销售远超618、双11,节日营销是爆发点。\n• 啤酒夏季高峰明显;洋酒调制鸡尾酒、DIY小酒成为年轻人社交首选;线上“微醺”话题流量破20亿。\n \n3. 人群画像\n• 男性占酒类消费84%,女性集中于低度果酒/预调酒(41.4%)。\n• 白酒:30岁以上为基本盘,18-29岁增速快;新一线、五线城市潜力大。\n• 啤酒:31-40岁男性为主,新一线活跃、五线待挖潜。\n• 洋酒:一二线城市、硕士以上高学历、中等偏上收入人群为核心。\n \n4. 价格与品类趋势\n• 白酒:中高端(300-800元)与高端(>800元)合计占64.8%,全国名酒与区域酒激烈争夺。\n• 啤酒:24罐、12罐大包装最畅销;金星“茶啤”等中式精酿切中年轻健康需求。\n• 洋酒:白兰地、威士忌占主导,DIY鸡尾酒增速最快;低度、甜型口味受欢迎。\n \n5. 产品驱动因素\n• 白酒:浓香、酱香主导,口感“绵柔、醇厚”及礼盒包装是关键决策点。\n• 啤酒/洋酒:清爽纯正口感、品牌包装、性价比、物流体验决定复购。\n• 养生酒:枸杞、人参等“中医+”概念走红,朋克养生带动场景创新。\n \n6. 品牌与营销\n• 白酒呈多梯队竞争:茅台、五粮液、洋河、泸州老窖等头部集中;洋河以“绵柔+多系列”差异化占位。\n• 啤酒:青岛、百威、雪花领跑,乌苏、1664等新锐崛起。\n• 洋酒:人头马、轩尼诗、麦卡伦等国际品牌高度集中,獭祭凭“精米步合”高端化突围。\n• 艺术化包装、节庆限定、IP联名(茅台×瑞幸、江小白×雪碧)成为品牌年轻化、破圈利器。\n \n结论:\n酒类市场“线上化、高端化、年轻化、健康化”四化并行;品牌需紧抓节日场景、低度创新、文化包装与跨界联名,以多维度体验赢得细分人群。\n \n#品牌营销 #行业报告 #工作使我快乐 #喝酒日常 #啤酒 #酒饮 #酒 #数据分析 #消费趋势