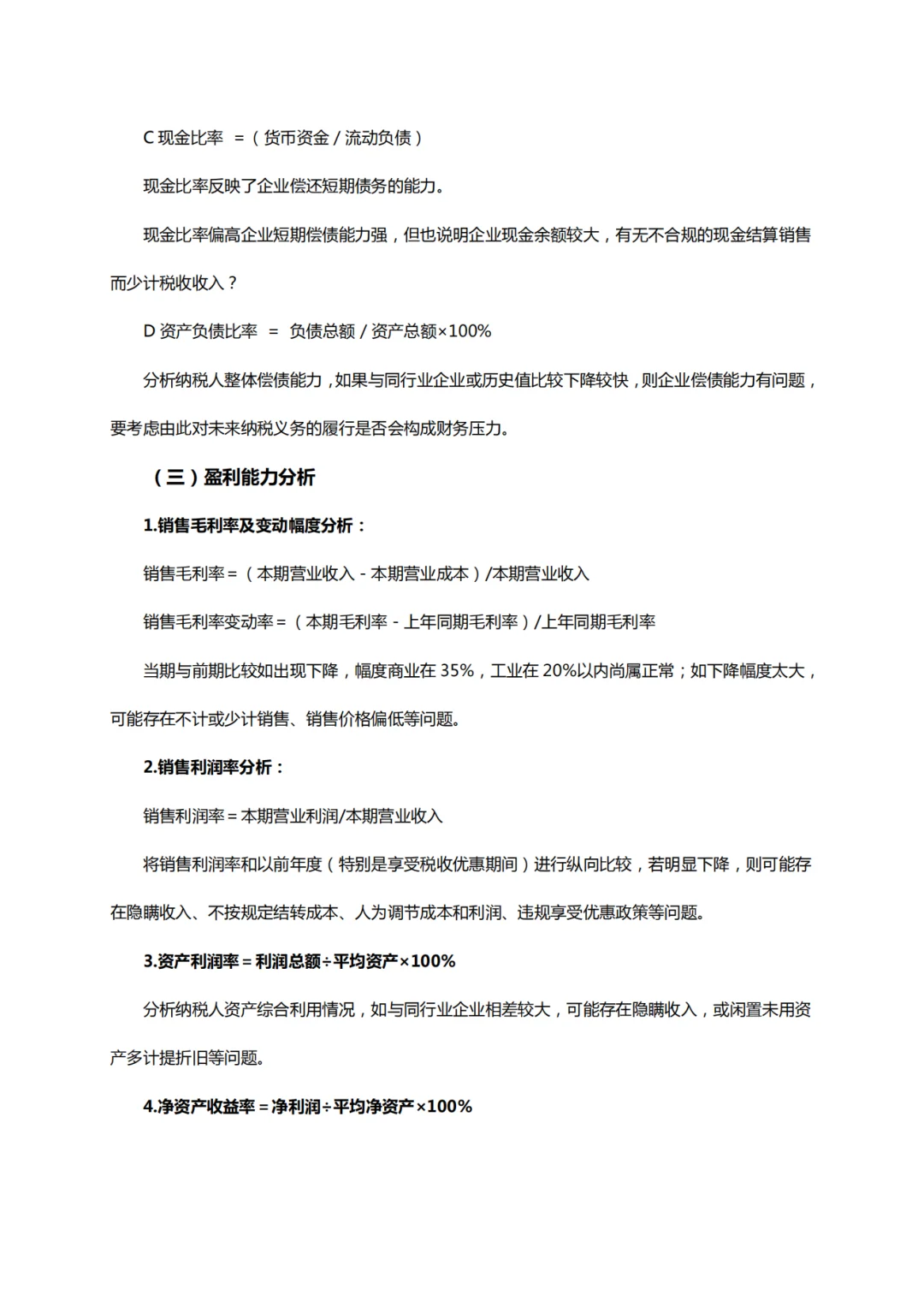

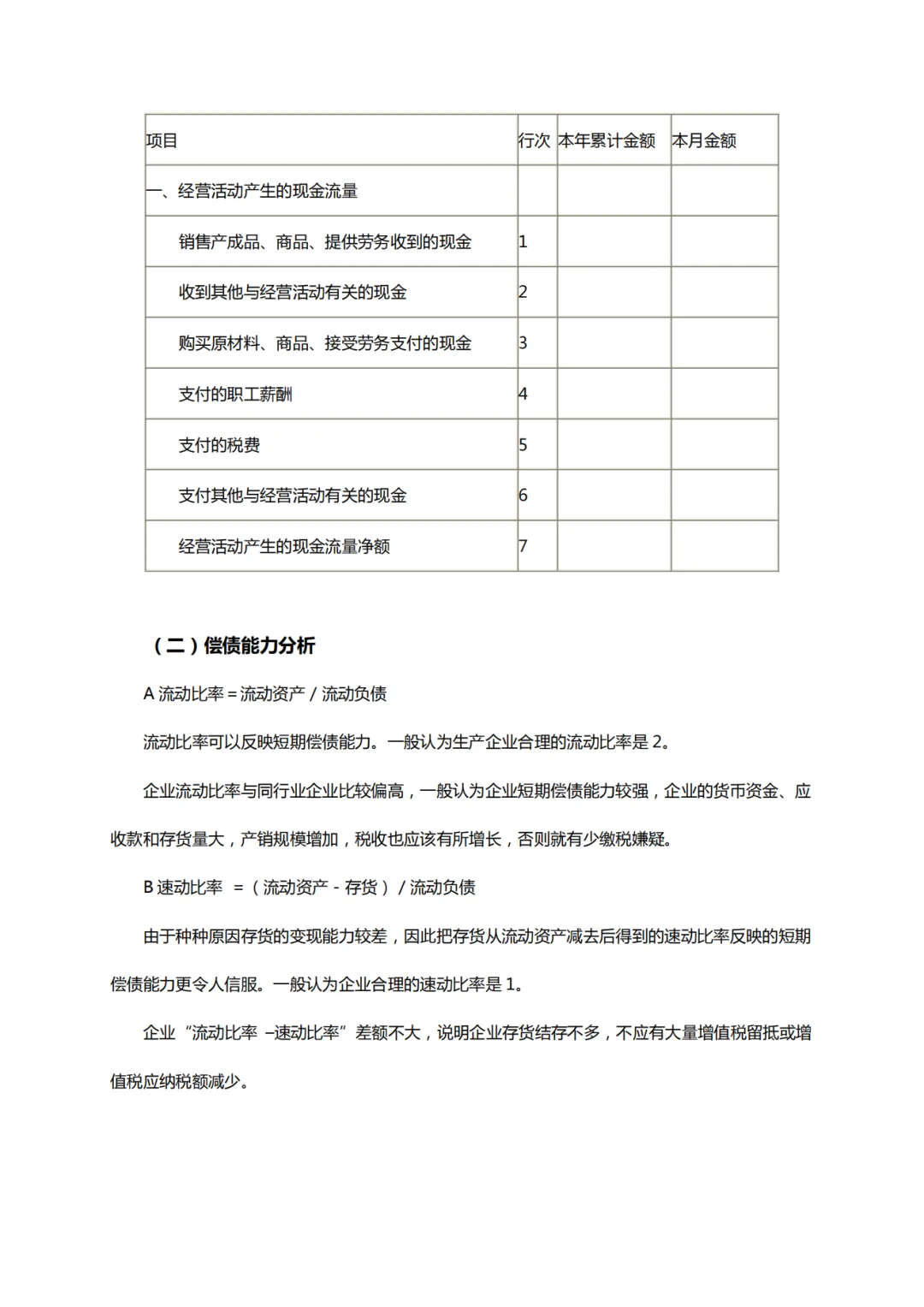

(二)偿债能力分析\nA 流动比率=流动资产/流动负债\n流动比率可以反映短期偿债能力。一般认为生产企业合理的流动比率是 2。\n企业流动比率与同行业企业比较偏高,一般认为企业短期偿债能力较强,企业的货币资金、应\n收款和存货量大,产销规模增加,税收也应该有所增长,否则就有少缴税嫌疑。\nB 速动比率 =(流动资产-存货)/流动负债\n由于种种原因存货的变现能力较差,因此把存货从流动资产减去后得到的速动比率反映的短期\n偿债能力更令人信服。一般认为企业合理的速动比率是 1。\n企业“流动比率 –速动比率”差额不大,说明企业存货结存不多,不应有大量增值税留抵或增\n值税应纳税额减少。\nC 现金比率 =(货币资金/流动负债)\n现金比率反映了企业偿还短期债务的能力。\n现金比率偏高企业短期偿债能力强,但也说明企业现金余额较大,有无不合规的现金结算销售\n而少计税收收入?\nD 资产负债比率 = 负债总额/资产总额×100%\n分析纳税人整体偿债能力,如果与同行业企业或历史值比较下降较快,则企业偿债能力有问题,\n要考虑由此对未来纳税义务的履行是否会构成财务压力。\n \n(三)盈利能力分析\n1.销售毛利率及变动幅度分析:\n销售毛利率=(本期营业收入-本期营业成本)/本期营业收入\n销售毛利率变动率=(本期毛利率-上年同期毛利率)/上年同期毛利率\n当期与前期比较如出现下降,幅度商业在 35%,工业在 20%以内尚属正常;如下降幅度太大,\n可能存在不计或少计销售、销售价格偏低等问题。\n2.销售利润率分析:\n销售利润率=本期营业利润/本期营业收入\n将销售利润率和以前年度(特别是享受税收优惠期间)进行纵向比较,若明显下降,则可能存\n在隐瞒收入、不按规定结转成本、人为调节成本和利润、违规享受优惠政策等问题。\n3.资产利润率=利润总额÷平均资产×100%\n分析纳税人资产综合利用情况,如与同行业企业相差较大,可能存在隐瞒收入,或闲置未用资\n产多计提折旧等问题。\n4.净资产收益率=净利润÷平均净资产×100%\n5.成本费用利润率=利润总额÷成本费用总额×100%,其中:成本费用总额=营业成本+费用\n总额。\n与同行业企业比较,如果企业本期成本费用利润率异常低,可能存在多列成本、费用等问题。\n#财务报表 #财务 #会计