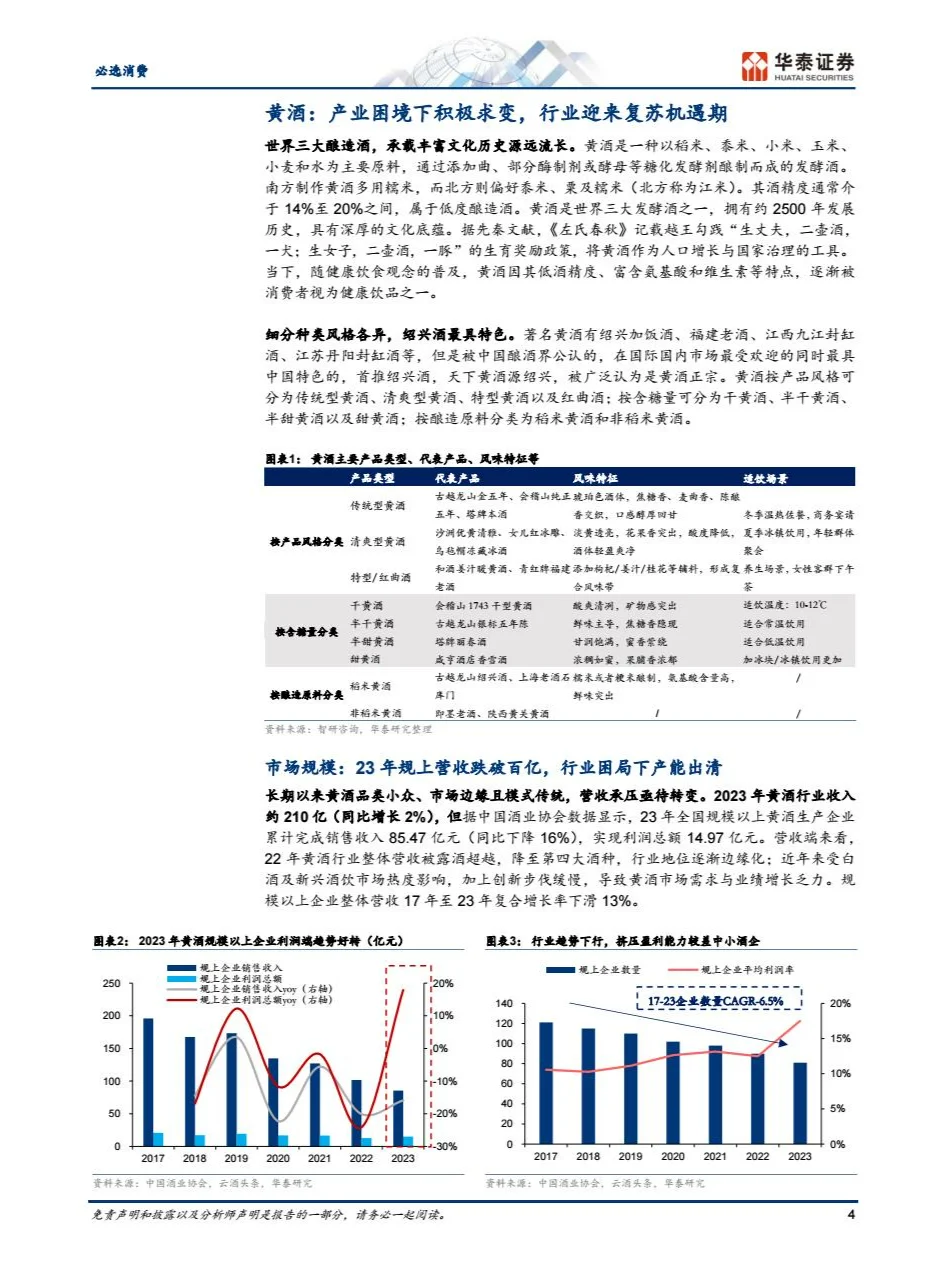

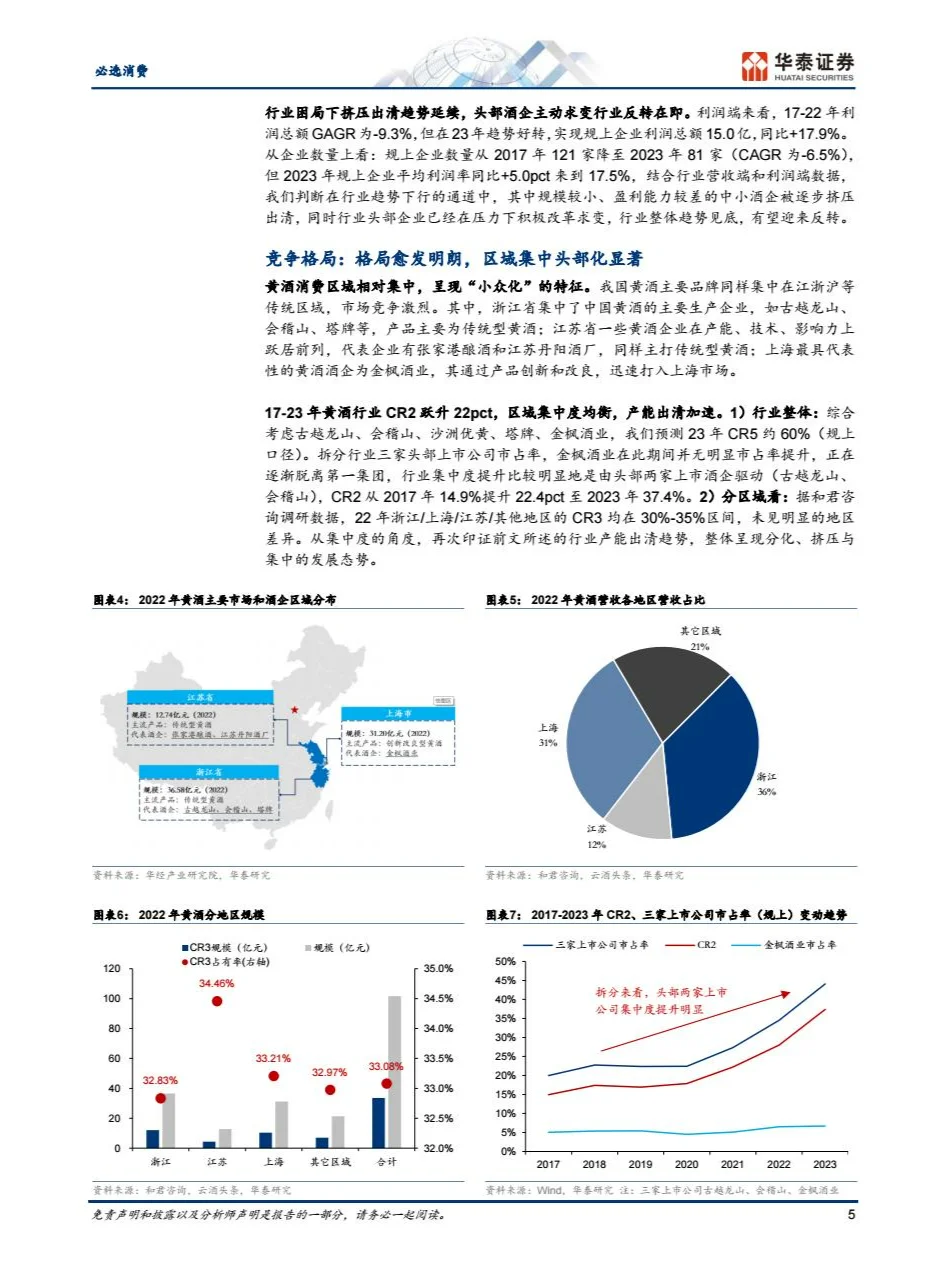

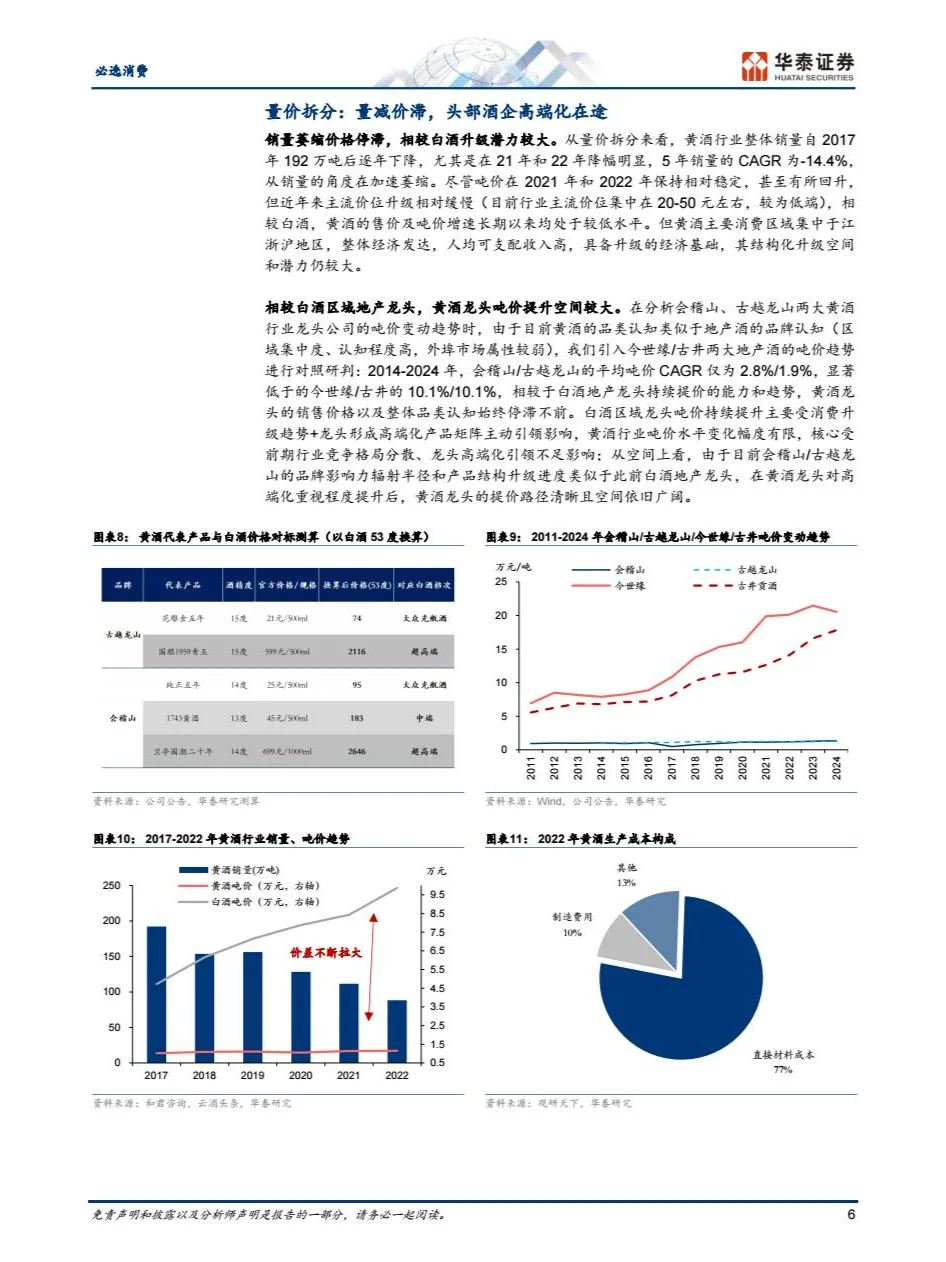

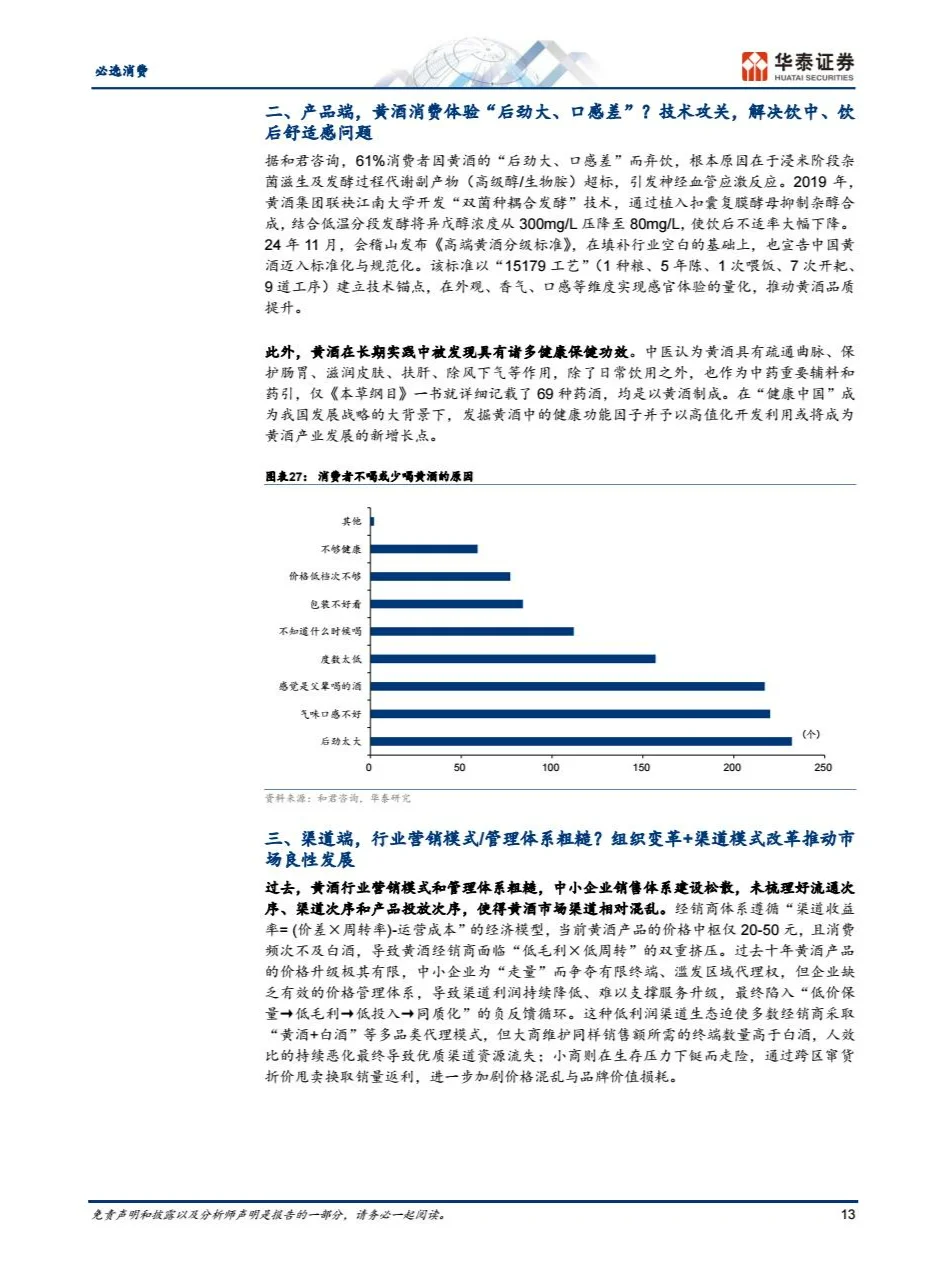

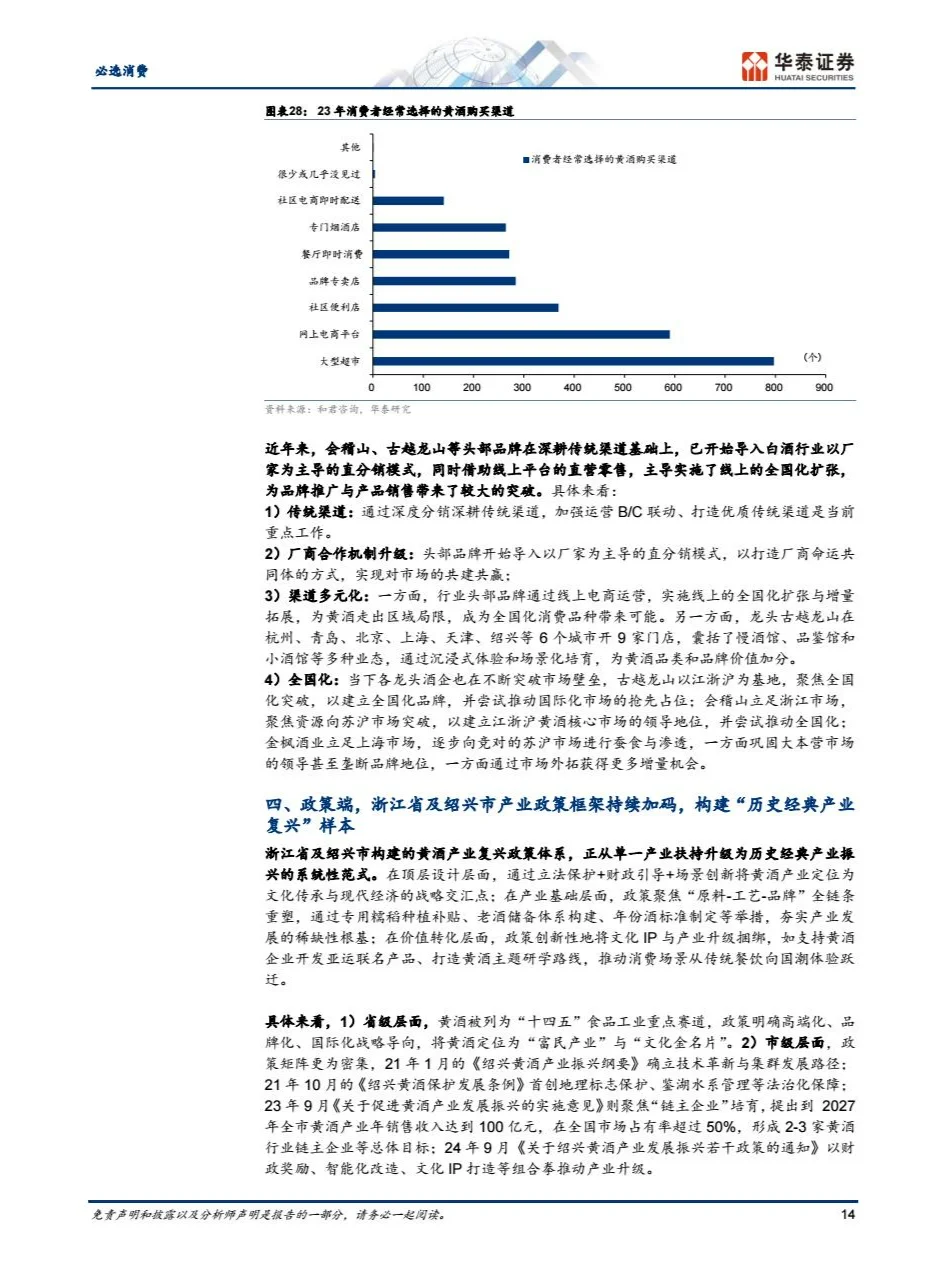

一、?报告信息\n \n标题:2025黄酒行业报告\n出品方:华泰证券\n页数:40 页\n报告编号:G061\n获取报告:笔记末尾获取完整报告\n \n二、?报告重点速递\n1️⃣ 行业现状与困境\n黄酒是世界三大酿造酒之一,绍兴酒最具特色。2023 年行业收入约 210 亿(同比 + 2%),但规上企业营收 85 亿元(同比 - 16%),近 8 年量减价滞,规上企业从 121 家降至 81 家,面临品类小众、市场边缘、模式传统等问题。\n \n? 积极变化\n行业竞争格局优化,17-23 年 CR2 由 15% 升至 37%,会稽山、古越龙山份额提升。品牌端聚焦高端,如会稽山兰亭系列、古越龙山 “国酿 1959”;产品端解决饮后问题,发布高端标准;渠道端变革管理体系;政策端浙江及绍兴加码,27 年绍兴目标收入 100 亿。\n \n2️⃣ 龙头企业动向\n会稽山成立兰亭事业部,高端产品增长显著,23 年兰亭销售额同比 + 60%,24H1 超全年,同时提价并优化渠道。古越龙山推进 “国酿1959” 高端化,开展 “越酒行天下” 活动,全国化布局加速,24 年江浙沪外收入占比 42%。\n \n3️⃣ 未来展望\n量的弹性来自江浙沪渗透率提升及全国拓展,价的爆发依赖高端化。预计规上企业营收 23 年 85 亿至 27 年达 125-140 亿,推荐会稽山、古越龙山,目标价分别为 20.80 元、10.87 元。\n \n三、?报告核心观点\n1️⃣ 行业触底反转\n行业下行中中小酒企出清,规上企业平均利润率 23 年 + 5pct 至 17.5%,竞争格局改善,CR2、CR5 提升,趋势见底有望反转。\n \n? 供给端驱动增长\n品牌、产品、渠道、政策多端发力,如高端产品推出、工艺标准发布、渠道模式改革、政策扶持,推动行业 “螺旋向上”。\n \n2️⃣ 高端化是关键\n龙头合力推动高端化,会稽山兰亭系列、古越龙山 “国酿1959” 抢占商务场景,提价及营销提升品牌价值,23 年中高端收入占比提升,毛利率改善。\n \n? 全国化与年轻化\n消费区域突破江浙沪,24 年龙头外围市场收入占比 + 2.1pct;年轻群体通过创新产品如气泡黄酒渗透,会稽山 “一日一熏” 24 年销量增 476%。\n \n#黄酒 #会稽山 #古越龙山 #国酿1959 #绍兴黄酒 #气泡黄酒 #一日一熏