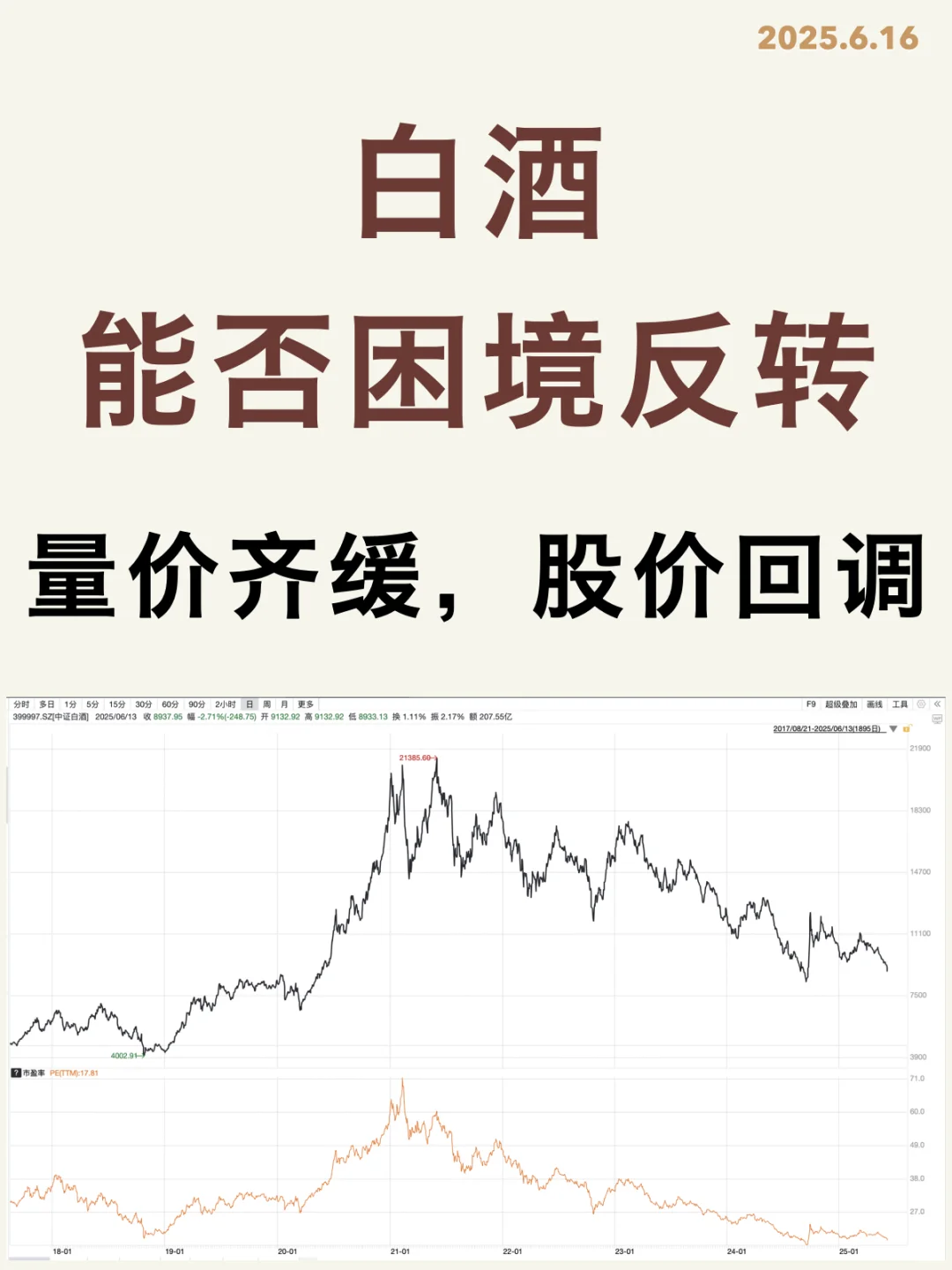

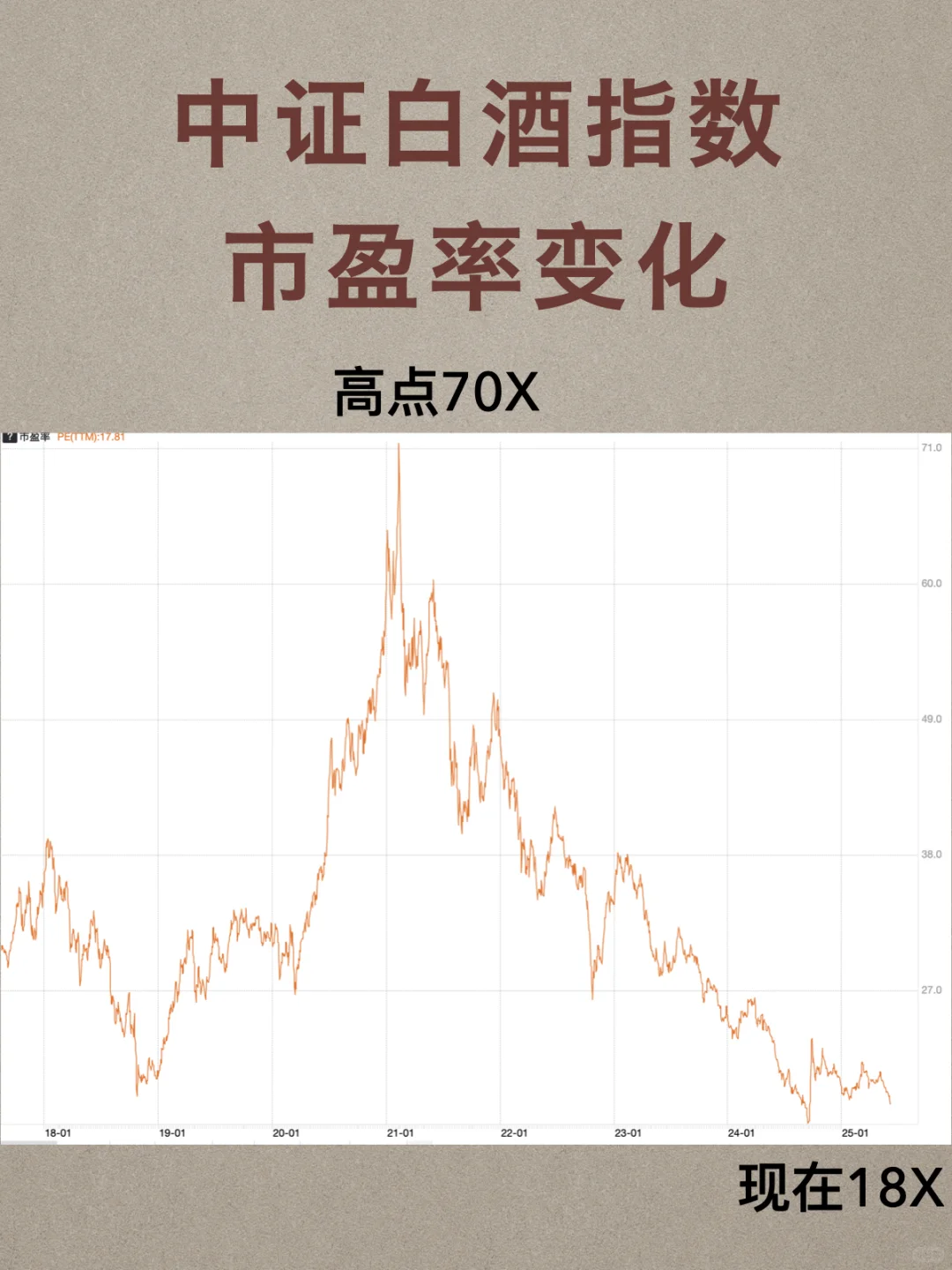

白酒,产业上量价齐缓,比如茅台散瓶批价下探2000以内后,25年原箱单瓶价也下探到2000以内;\n中证白酒指数,回调到去年9.24时候附近。\n \n其实,不独白酒如此,国际烈酒巨头也普遍“业绩疲弱&股价承压”。\n \n理解这一形势,离不开产业与周期:\n烈酒业绩增长,依靠大品牌市占率提升+适度提价;\n在消费升级氛围的时候,它体现是顺周期(2019-2020);\n在消费理性化氛围的时候,它体现是逆周期。\n \n在上一个顺周期阶段,中证白酒市盈率估值,一度提升到70倍;即业绩提升+估值提升,呈现戴维斯双击;\n然后在逆周期阶段,中证白酒市盈率估值,压缩到18倍。\n白酒行业的经销商模式,在顺周期也有放大作用,在逆周期则可能出现“去库存”阵痛。\n \n为什么强调周期性?\n如果认为行业不可能困境反转,便不提周期了;强调周期,是说明当下低点与此前大周期低点有类似性。\n白酒自身也需要变革,放下顺周期时候打造的设定和包袱,回归快销品本质,从愉悦大众和历史人文方面做品宣、少从商务精英角度立人设。\n \n策略上:\n1️⃣被动策略,低位慢慢定投,熬到周期结束;\n2️⃣主动策略,研究谁变革快,从去库存和顺应新消费理念这两处下手。\n \n稳健一些的,可以跟踪产业,等回暖迹象。\n#白酒 #中证白酒 #酒ETF #周期股 #稳健投资 #茅台