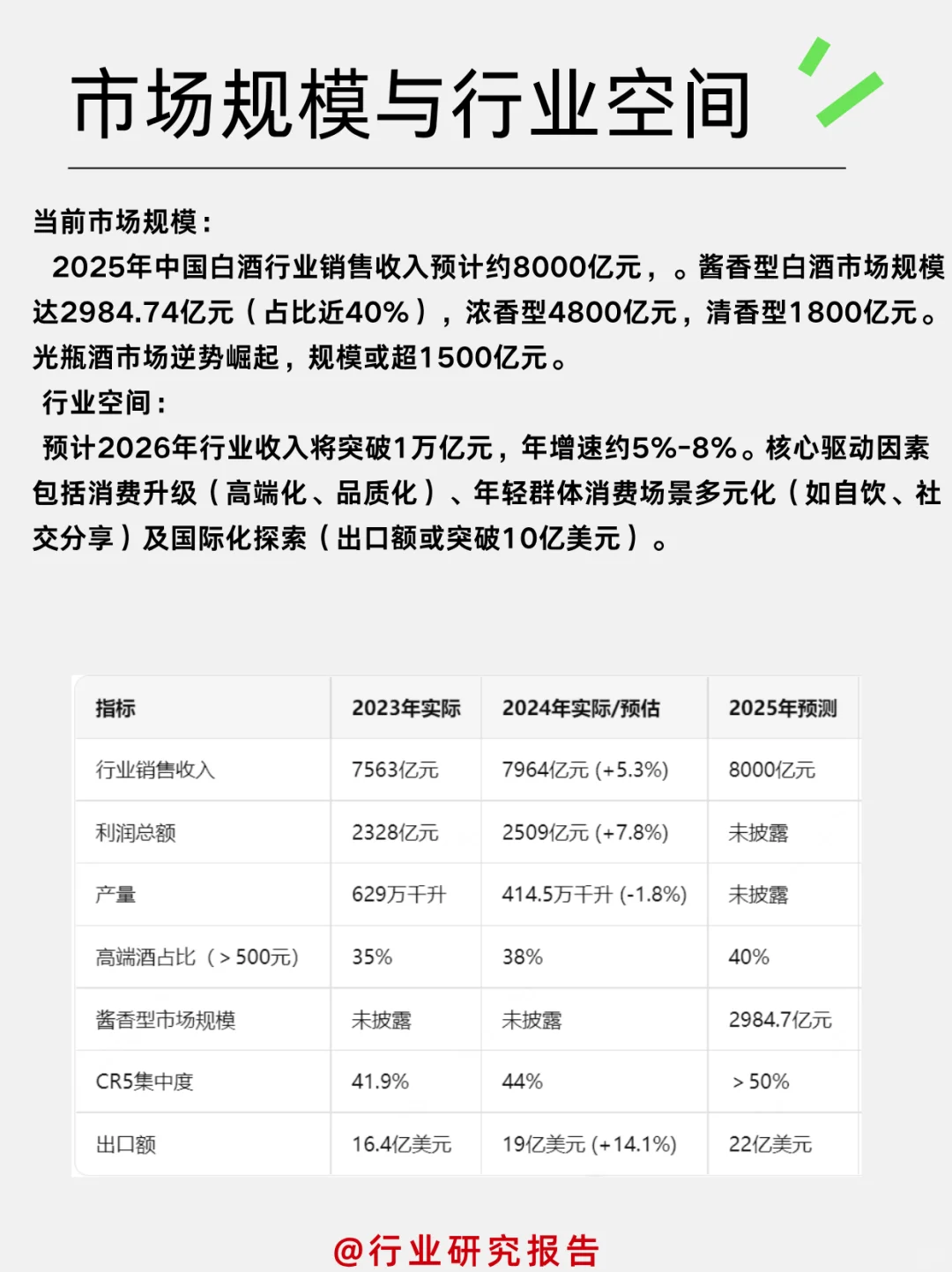

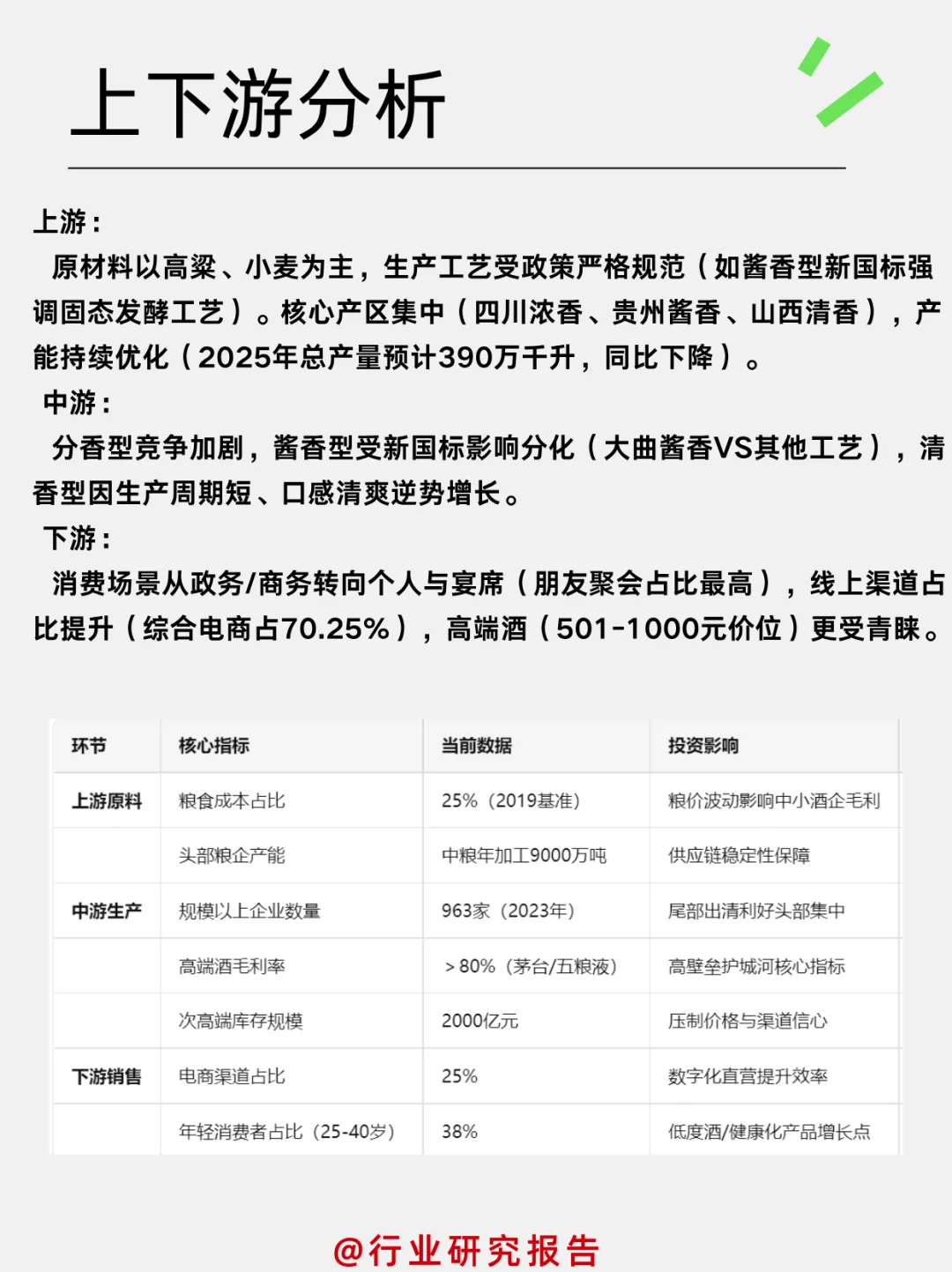

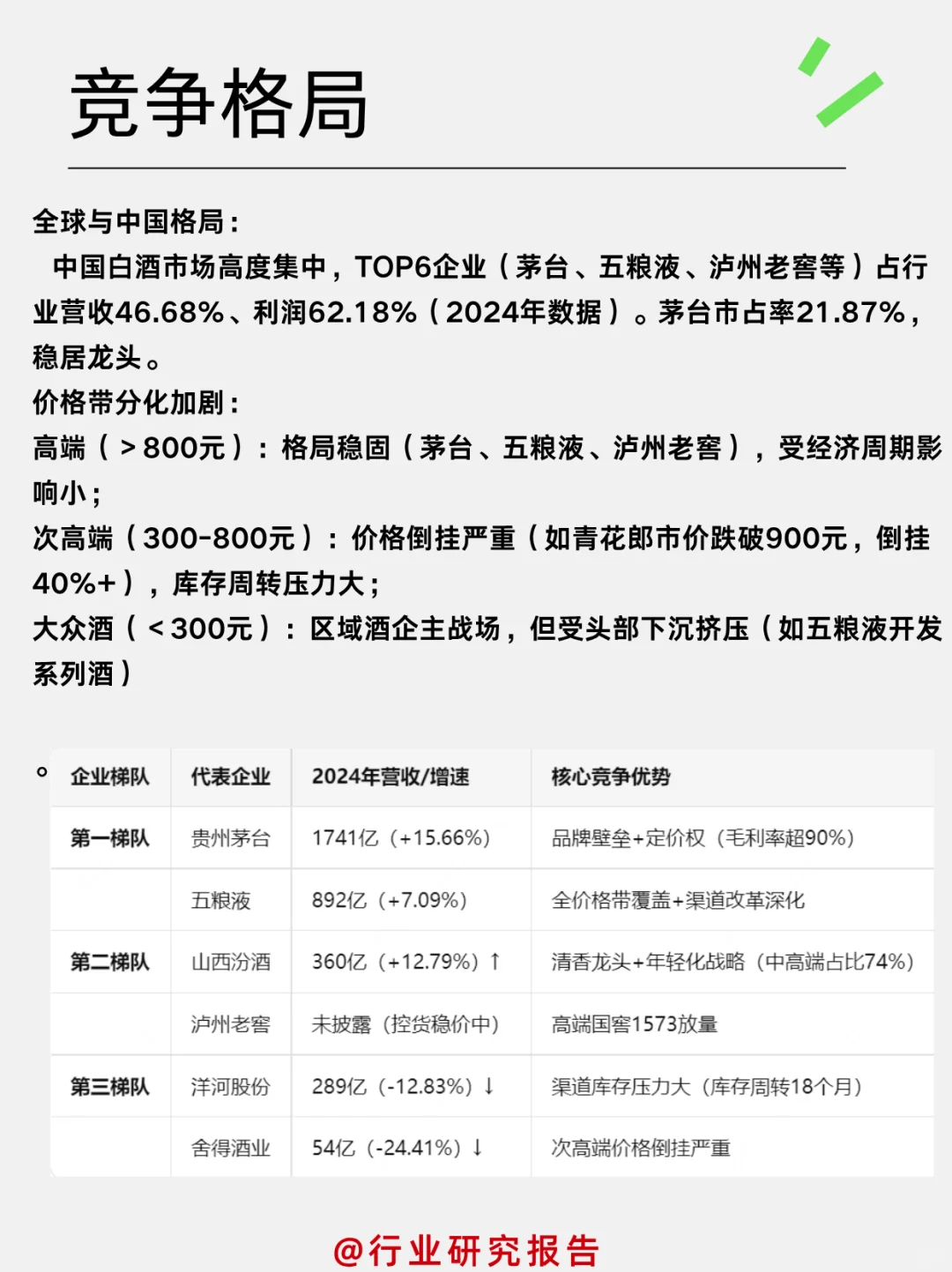

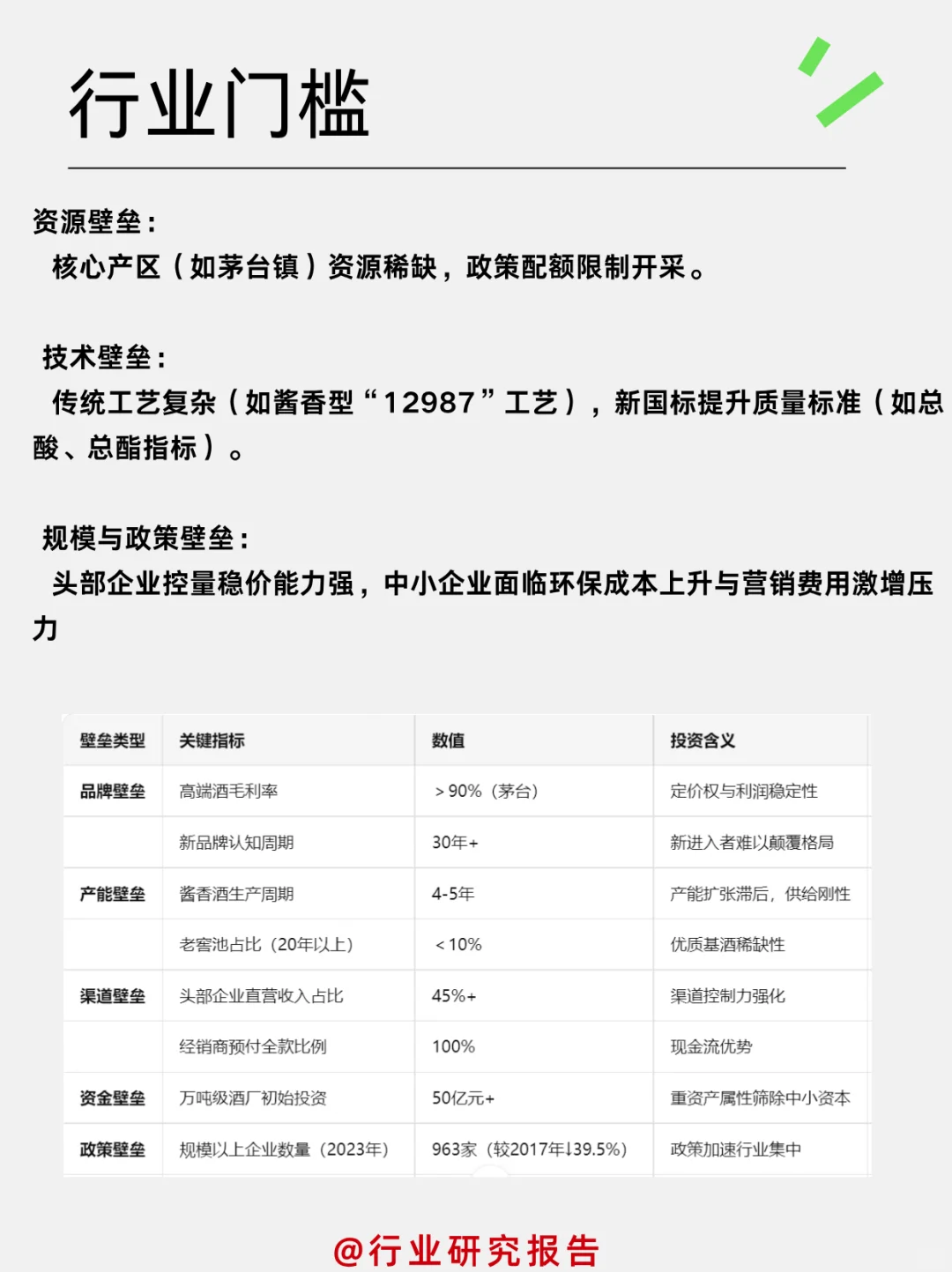

1. 市场规模与行业空间\n行业长期空间大,但头部企业垄断格局稳固,新进入者需聚焦细分市场(如年轻化产品、区域特色酒庄)或技术突破(如低度化、健康化产品)\n \n2. 上下游分析\n上游产能过剩与品质要求矛盾;\n中游同质化竞争(浓香型品牌老化);\n下游需求分化(次高端承压,光瓶酒崛起)\n \n3. 竞争格局\n行业呈“强者恒强”格局,龙头通过品牌文化、数字化渠道(如i茅台平台)巩固优势,中小酒企依赖区域深耕或转型特色酒庄\n \n4. 行业门槛\n行业属于“资源+技术+品牌”密集型,新玩家需突破头部企业护城河,或聚焦差异化创新\n \n5. 行业周期\n行业从“规模扩张”转向“价值提升”,新兴消费场景(如低度化、健康化)驱动长期增长\n \n6. 需求稳定性\n行业需求具备“弱周期”属性,但需警惕政策波动与消费习惯变迁(如年轻群体偏好变化)\n \n数据来源:国家统计局、中国酒业协会、《2024年中国白酒行业白皮》、前瞻产业研究院《2025-2030年中国白酒行业市前景预测报告》、智研咨询《2024-2029年中国白酒行业竞格局及投资策略研究报告》、艾瑞咨询《2024年中国白酒消费趋势察报告》\n \n#个股分析报告 #行业研究 #财经 #白酒行业