去年光伏产业整体承压,今年的发展态势一度被寄予较高期望,但主流头部光伏企业的1季度业绩大多未达预期。

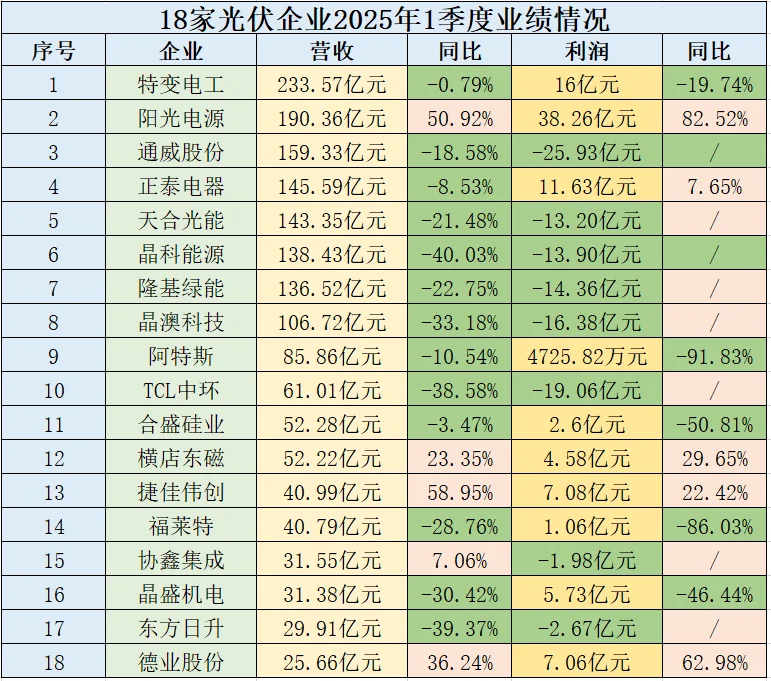

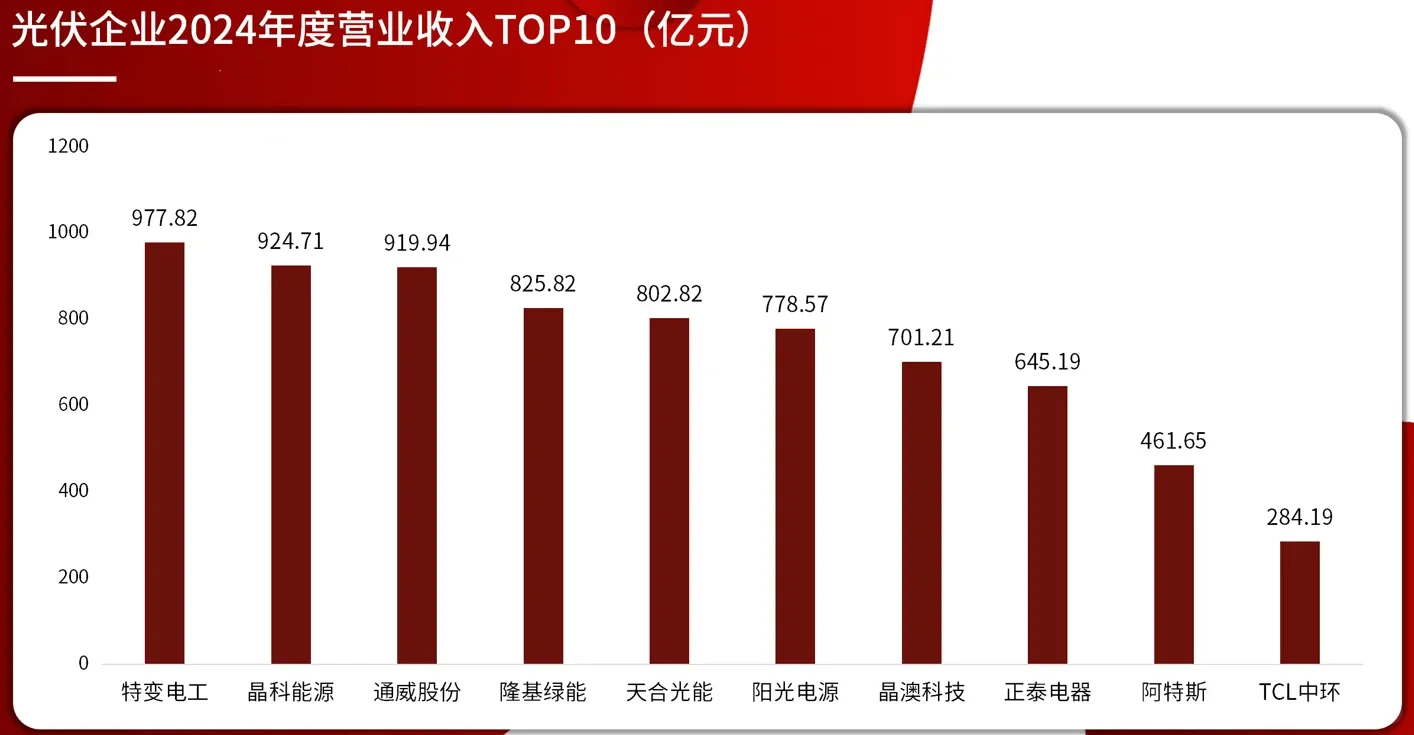

今年1季度,有近10家光伏企业营收在百亿元以上,特变电工虽然微跌但仍以超过200亿元领跑,紧随其后的阳光电源以50%的同比增幅位居第二,接近200亿元。光伏领域的第二、三梯队企业营收基本在25亿元至100亿元区间。

不那么乐观的是营收下滑的企业数量与幅度,18家企业中仅5家营收同比增长,其余企业中,10家同比下跌达双位数,3家下滑10%以内。营收减少但盈利增加的企业仅正泰电器等极少数企业。

利润方面,18家企业中有12家持续亏损甚至是呈亏损扩大态势,少有亏损收窄的企业。阳光电源、横店东磁、捷佳伟创、德业股份4家企业营收、利润双双增长,且都为双位数。协鑫集成虽然营收增长但出现亏损。

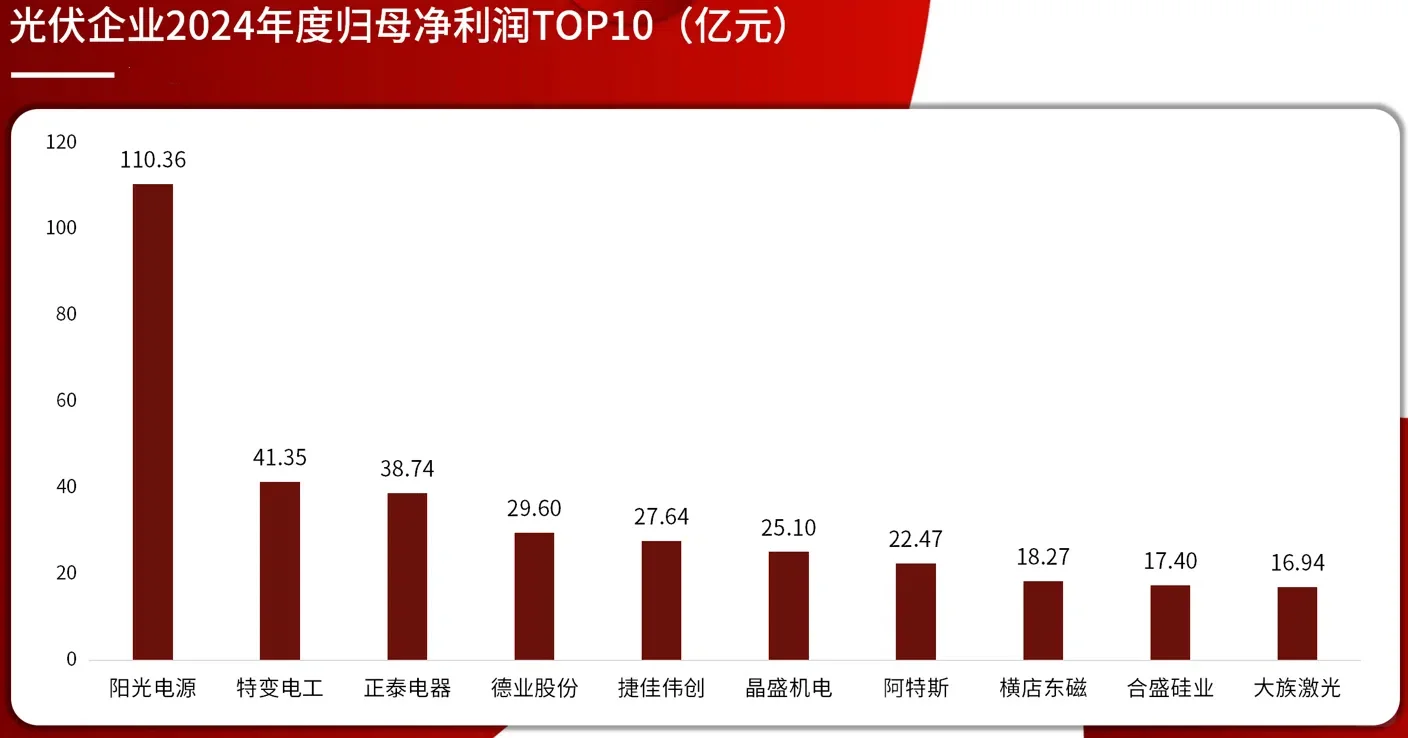

阳光电源以超过80%的利润同比增长幅度和多达38亿元的利润增量领跑,正泰电器利润超过10亿元。横店东磁、捷佳伟创和德业股份获利在5亿元左右,和其营收情况大致匹配。

利润下滑的企业中,领头羊特变电工利润下跌近20%,仍有16亿元归母净利润。阿特斯暴跌9成以上,有近5000万元归母净利润,福莱特同比下跌近9成,仍有1亿元出头的归母净利润。合盛硅业、晶盛机电利润下滑50%左右但保持了正利润。

其他企业的利润下跌幅度均较高,数亿、数十亿元的亏损几乎成为不少光伏企业今年1季度的常态,接下来扭亏为盈的压力较大。

去年以来至今,光伏产业链价格的剧烈变化带来巨大的经营风险,让光伏企业在多个环节都得积极应对。大量的中小光伏企业出现异常或被加速了离场,知名光伏企业暴雷事件同样频发,规模靠前的光伏巨头在2024年优化减员超过10万人,全行业减员达15万人以上。

大力加强研发仍是头部玩家们的专属,2024年研发费用超过10亿元的8家企业里,阳光电源以31.64亿元排名第一,排名第二、第三的天合光能和隆基绿能均在18亿元以上。

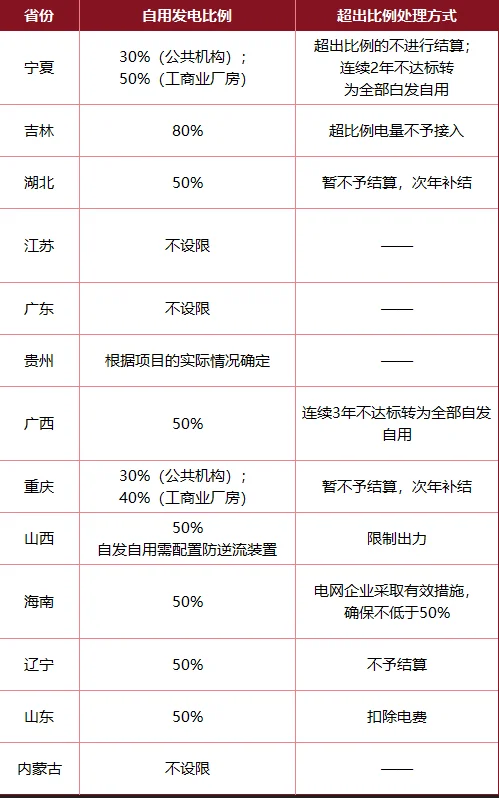

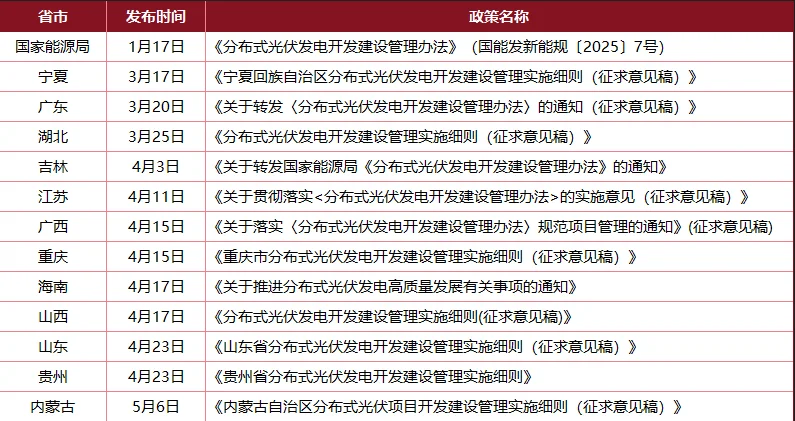

光伏产业受政策影响较大,今年以来顶层设计频频推出重磅政策,各个省市区也在积极响应。光伏产业的技术门槛再度提高,装机容量的单一数值不再被重点考虑,电网友好性、消纳能力等成为新的标配指标。

光伏产业的洗牌或将加速,不过可以肯定是,国资不会出手接盘以促进行业整合,大规模的市场化并购重组的概率也非常低。