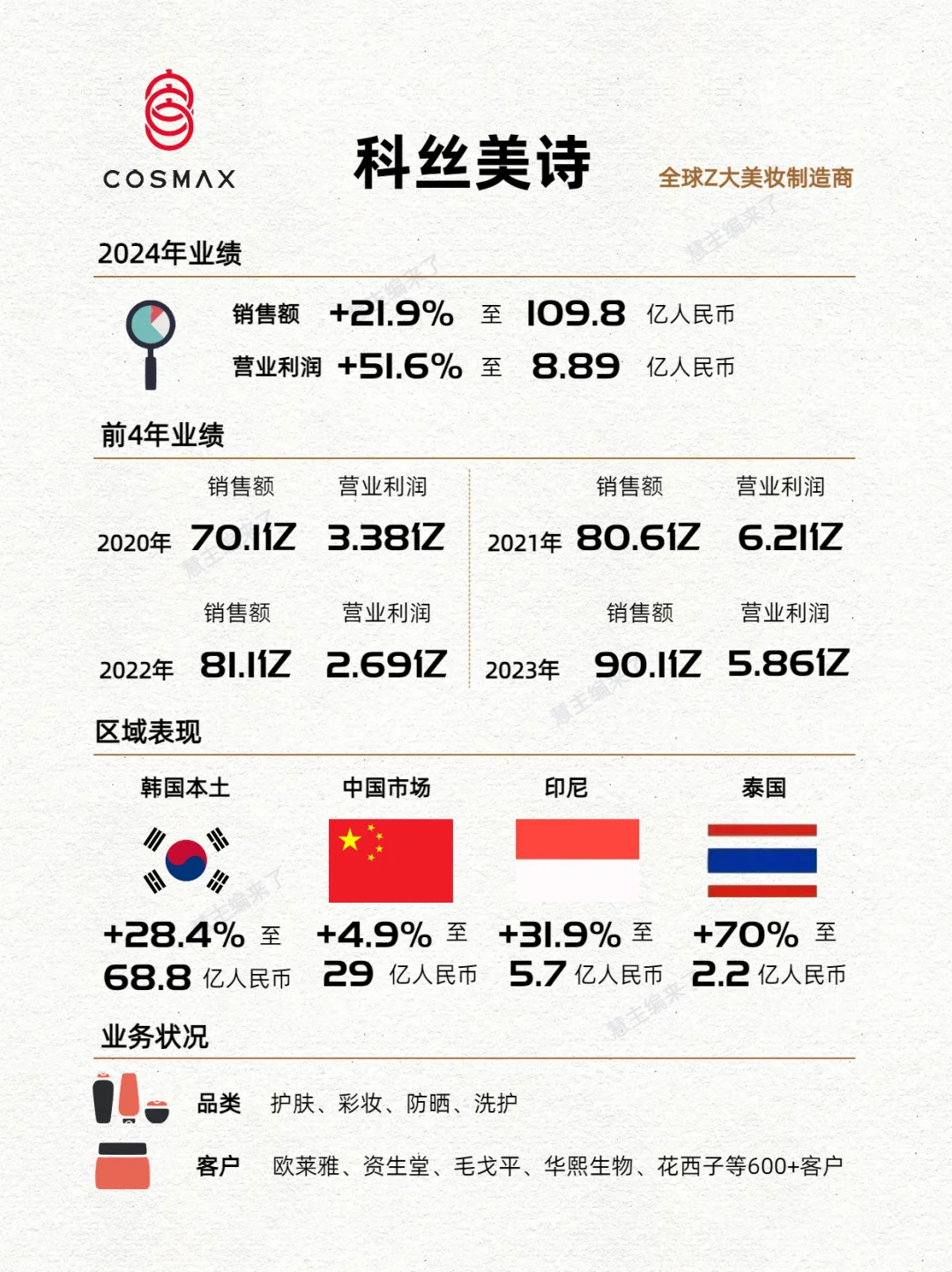

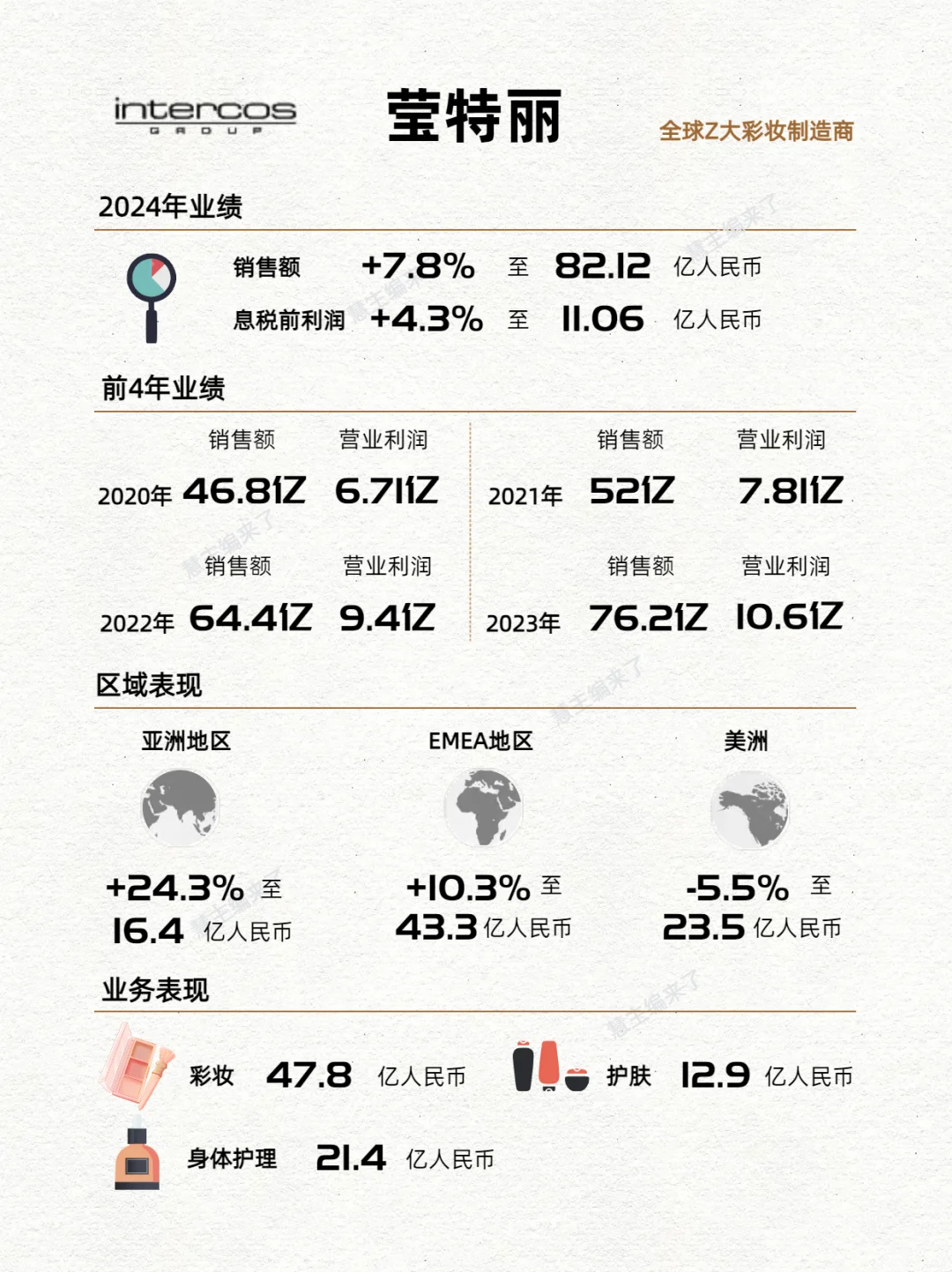

美妆品牌在前端市场竞速,一批美妆ODM/OEM企业(统称代工厂)在后端竞技,大家能看到的产品,八九成都是代工厂生产的。当前,头部代工企业呈现新局面。\n首个百亿企业诞生:2024年,韩国美妆代工巨头科丝美诗销售额突破100亿,达到109.8亿元,增长了21.95%,净利润也暴增51.6%。\n莹特丽冲击90亿:莹特丽销售增长7.8%,规模首破80亿,今年有望冲击90亿。\n韩国又诞生巨头:韩国科玛整体销售规模已达124.7亿,但去除医药和新收购的包材业务,单美妆代工版块也有65亿的销售。\n诺斯贝尔扭亏为盈:虽然营收仍然在下滑,但诺斯贝尔终于扭亏为盈,净利润从2023年亏损6834万元转变为盈利5500万。\n \n主编观点\n过去几年,国货品牌突飞猛进的发展,有一部分原因得归功于国内供应链的建设,经过二三十年沉淀,几乎每个细分领域都有一些头部工厂跑出来,但整体上也挑战重重。\n \n产能过剩,多而不强\n目前,上游代工企业面临两大困局:一方面,头部品牌企业纷纷大肆建厂,开启自主生产;另一方面,行业产能明显过剩,导致原本薄利多销为主策略的代工厂生存面临挑战。\n背后根本的原因是,大部分代工厂是劳动密集型企业,在技术、研发能力上没有建立强壁垒。\n整个2024年,我国共有化妆品生产企业4944家,新增591家,但关停或注销了1318家,行业淘汰赛加速。\n \n头部加速整合\n最近两年,头部代工企业掀起了整合潮。\n比如,韩国科玛收购了包材商韩国衍宇,日本拓雅(原日本科玛)收购彩妆厂Tokiwa,莹特丽与全球端美妆解决方案提供商雅珂迪Arcade Beauty达成战略合作,科丝美诗与逸仙电商合作打造品牌首座工厂。\n可以预见,未来的美妆代工厂,要么得学会抱大腿,与头部厂商或者品牌结盟;要么可以选择在细分赛道树立强壁垒,总归会有一席之地。毕竟,所有品牌都没法实现产品的完全自主生产。\n \n#美妆商业分析 #化妆品 #美妆 #产业发展趋势 #行业分析 #行业研究 #代工厂 #美妆代工 #行业我知道 #美妆护肤