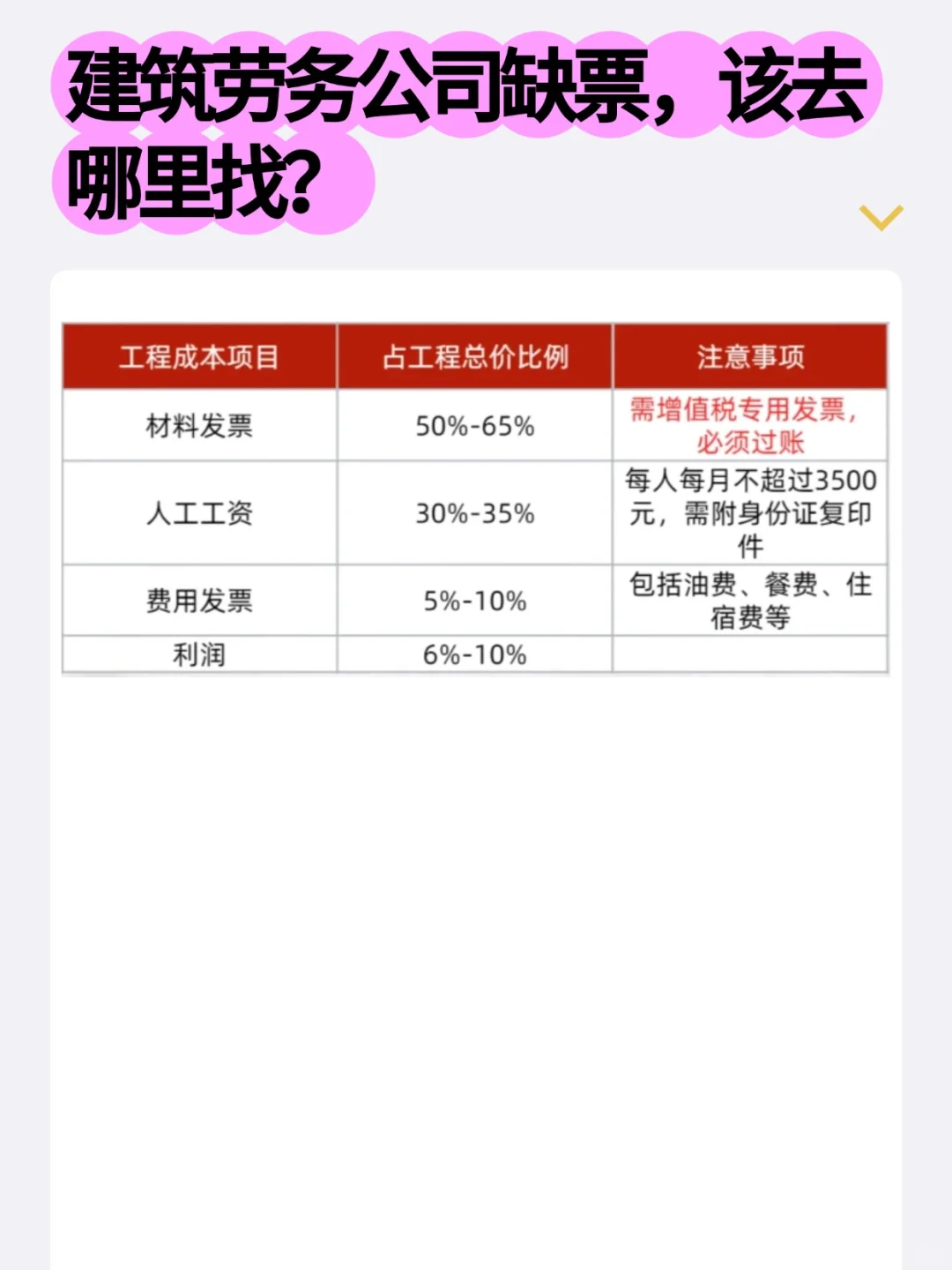

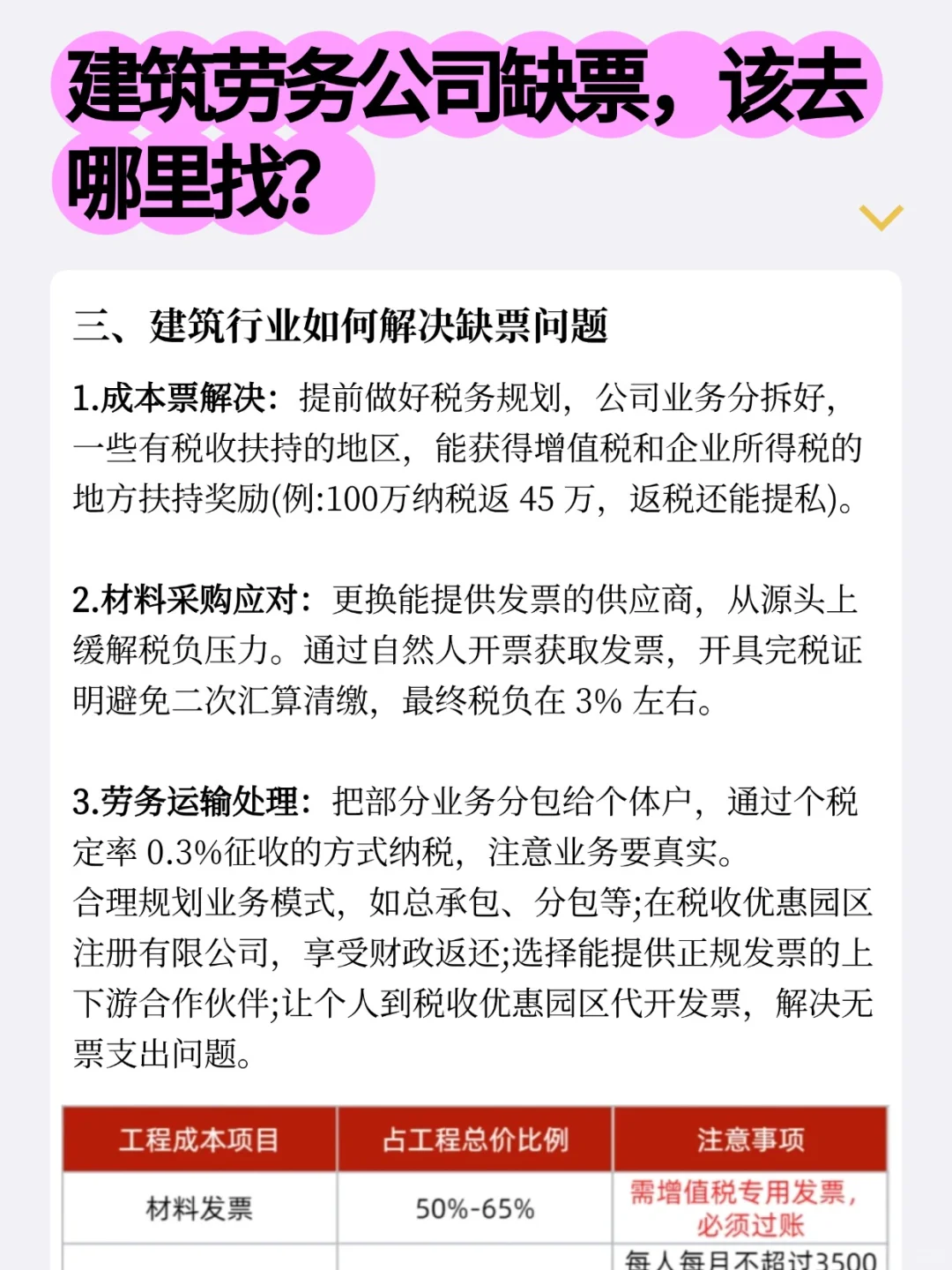

一、建筑施工行业税务痛点\n1.企业实际支出,但辅材、人工、设备租赁等无法获取发票。\n2.社保基数不匹配,用工及涉税风险。\n3.供应商参差不齐,增值税进项发票难以获取,无法抵扣增值税。\n4.股东借款现金支出较多,大量公转私结算。\n二、建筑施工行业税务现状\n1.企业用降低税率成本购买各种增值税专用发票进项抵扣。\n2.个人收款,隐匿收入,少交税。\n3.不开增值税销项发票不申报税务,只申报开票收入。\n4,股东借款长期不还,长期挂账。\n三、建筑施工行业税筹思路\n(1)解决材料采购方式\n①更换供应商:\n企业可以选择可提供发票的供应商,可以缓解企业高额的税负压力。\n②自然人开票:\n通过自然人开票的方式去获取发票,并开具完税证明避免企业二次汇算清缴,不过这种方式只适合小金额的如果开票几十万或上百万就会有补税的风险。\n(2)解决成本票的方式\n建筑行业需要提前对该业务进行税务筹划,在税收洼地设立的公司进行业务分包,确保业务正常进行,增值税和企业所得税就可获得地方的扶持奖励。\n即交100万返税45万,当日纳税次日返还、返税金额可提私。\n(3)解决企业劳务、运输的方式\n建筑行业劳务费用通过个体户的方式将部分业务分包出去,销售额、运输等费用通过定率征收(个税定率0.3%)的方式去纳税,需要注意分包的业务必须真实存在。\n \n#建筑 #建筑施工 #建筑行业税务筹划 #税收洼地 #园区返税 #个体户核定 #缺成本票 #缺进项票 #抵税 #财务