本文从市政工程行业民营企业发展现状、面临的主要困难、原因以及对策来深度剖析市政民营企业生存的现状,分为上、中、下三篇进行推送。作者吕晓光,沈阳市政集团总经济师。

我国民营企业在当前社会中发挥的整体作用

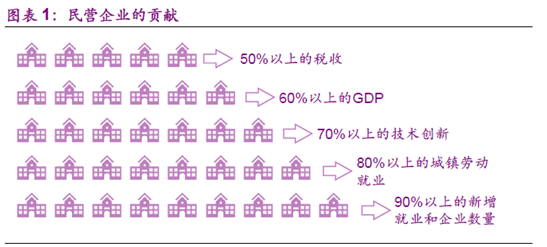

改革开放尤其是党的“十八大”以来,民营企业蓬勃发展,民营经济已经从小到大、由弱变强,“贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量”。

图1 民营企业的贡献

资料来源:光大证券研究所

由此可见,民营企业和民营经济,已成为我国社会、经济重要的不可或缺的组成部分,在当前新的发展阶段、新的发展格局之下,发挥着更加至关重要的作用。

市政工程行业民营企业的现状

【备注:本文除“建筑企业”字样外的所指“企业”,均指市政活跃企业。活跃企业的限定条件为:拥有市政工程施工总承包资质,且当年市政项目中标量至少有一个的企业。本文中的国企均包括央企和各种地方机构在内。】

▌1. 全国市政企业数量、分布情况

(1)2021年各省市政企业数量(家):70868家

浙江、江苏、安徽、河南、四川是市政企业数量排前五的地区。

图2 2021年各省市政活跃企业数量(家)

数据来源:建设通提供(本组数据对在多省注册的活跃企业存在重复计算情况)

(2)近五年民企数量及增速:数量增、增速降

近五年,市政民企逐年增长,但增速基本逐年放缓,2021年增速稍有回升。企业增多但增速下降明显,说明市场竞争激烈程度加剧。

图3 近五年市政活跃民营企业数量及增速

数据来源:建设通提供

(3)近五年国企数量变化趋势 :数量、增速双增加

国企数量逐年增长,且增速也是逐年增长。相较于民企,国企虽然增速相对较低,但趋势走强,说明国企的竞争压力相对民企要小一些。

图4 近五年市政活跃国有企业数量及增速

数据来源:建设通提供

(4)民企与国企的比例分布:民企为占比90.35%的绝对多数

2021年,全国市政企业中,民企占比为90.35% ,国企占比为9.65%。从全国内地31个地区来看,有11个地区民企占比超过90.35%。

图5 2021年各省市政活跃民企

和国企的比例情况

数据来源:建设通提供

▌2. 全国市政企业资质分布、构成情况

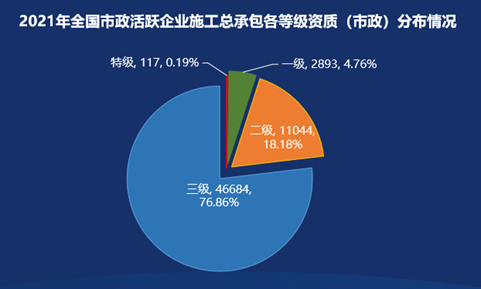

(1)市政企业资质等级分布:二级及以下资质占比95%以上

2021年,全国市政活跃企业共有60738家。其中,拥有市政工程施工总承包最高资质——特级的企业有117家,占比0.19%;拥有一级的企业有2893家,占比4.76%。特级和一级企业综合占比不超过5%,相对较低。

图6 2021年全国市政活跃企业施工总承包各等级资质(市政类)分布

数据来源:建设通提供

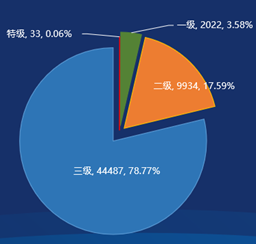

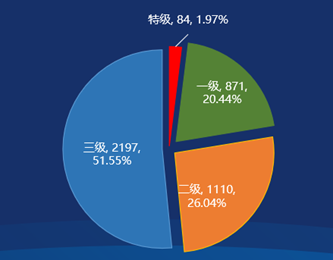

(2)市政企业资质分布:民企“分散、高等级少”;国企“均衡、高等级多”

民企各资质等级中,三级最多,占比78.77%;特级和一级资质综合占比低于3.70%。国企的各资质中,三级占比51.55%;特级和一级综合占比接近23%。相比较而言,国企资质分布更加均衡。

图7 2021年市政活跃民企施工总承包各等级资质(市政类)分布

数据来源:建设通提供

图8 2021年市政活跃国企施工总承包各等级资质(市政类)分布

数据来源:建设通提供

▌3. 全国市政企业中标情况

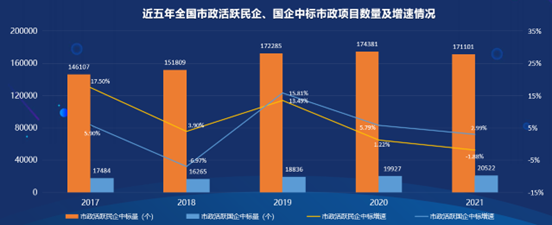

(1)近年企业中标量变化趋势:近两年国企中标增速明显强于民企

近五年,除2021年外,民企中标量逐年增加,但增速明显放缓(2019年为13.49%,2020年为1.22%,2021年为-1.88%)。国企除2018年外,中标量也是逐年增加,且近两年增速明显强于民企。

图9 近五年市政民企和国企中标市政项目数量及增速情况

数据来源:建设通提供

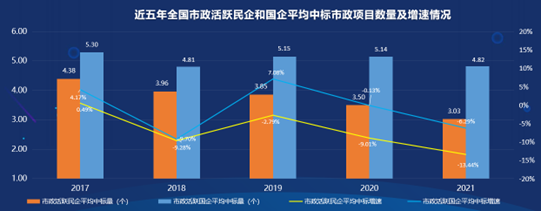

(2)近年民企和国企平均中标数量及增速情况:近三年民企、国企平均中标数均在下滑,但民企下滑趋势更明显

近五年,民企平均中标量(市政项目)逐年降低,2021年平均仅为3.03项/家;增速也从增长变为下跌,2021年跌至-13.44%。国企平均中标量也在逐年减少,但减速较为平缓,2021年平均为4.82项/家,为民企的1.6倍左右。可见,国企的平均中标量和增速均优于民企。

图10 近五年市政活跃民企和国企中标市政项目数量及增速情况

数据来源:建设通提供

(3)企业中标项目的金额区间分布:民企集中在小型项目区间;国企项目金额分布均衡

民企的中标业绩主要是1000万元及以下的项目,达87.59%;3000万及以下的小项目总占比为96.13%;国企的中标业绩(市政项目)1000万元及以下的项目,占比在54.53%。整体看,国企在各金额区间段的项目中标分布比较均衡,而民企以小额项目为主。国企在大额项目上的竞争优势明显。

图11 2021年市政国企、民企中标项目在各金额区间的比例分布

数据来源:建设通提供

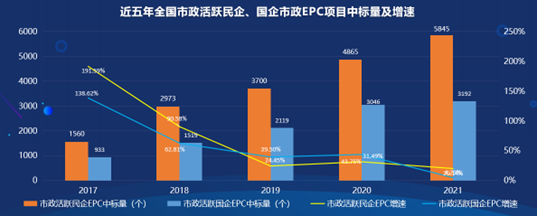

(4)近五年市政EPC项目中标量变化趋势:国企优势明显

近五年,民企和国企在EPC(市政项目)的业绩上均逐年增长。虽然国企的

企业数量仅是民企的10.68%,但国企EPC业绩达到民企的54.61%,相当于平均1家国企的EPC业绩就与5家民企的业绩持平。

图12 近五年市政民企、国企市政EPC项目中标量及增速

数据来源:建设通提供

▌4. 全国市政企业跨省(外向度)经营情况:国企明显强于民企

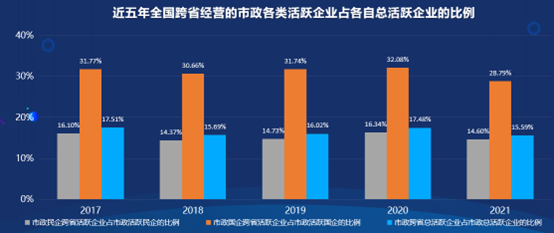

(1)市政跨省经营企业占比情况:国企相对优势明显

近五年,民企只有平均不到17%的企业实现了跨省经营,国企则有平均约30%的企业实现了跨省经营,表明国企的相对开拓能力更强。

图13 近五年跨省经营的市政各类企业占各自总企业的比例

数据来源:建设通提供

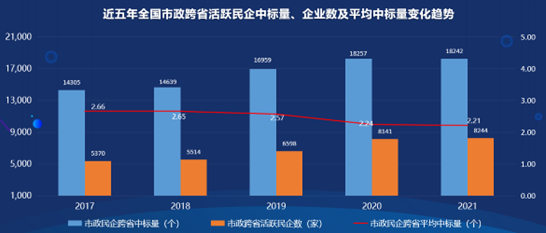

(2)近年跨省民企中标情况变化趋势:总量增加、平均值降低

近五年,跨省经营的民企数量在逐年增长,跨省中标量在2021年稍有降低,企业的年均跨省中标量基本在逐年降低,2021年下滑到平均2.21项/家。

图14 近五年市政跨省民企中标量、企业数及平均中标量变化趋势

数据来源:建设通提供

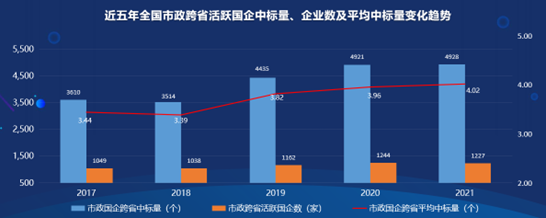

(3)近年跨省国企中标情况变化趋势:总量、平均值双增加

近三年,国企跨省中标量和平均中标量均在逐年增长,跨省企业数2021年稍有减少。国企跨省平均中标量走势与民企完全相反,跨省国企2021年平均中标量为4.02项/家,是民企2.21项/家的1.82倍。

图15 近五年市政国企跨省中标量、企业数及平均中标量变化趋势

数据来源:建设通提供

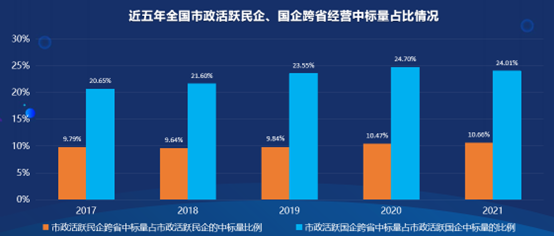

(4)近五年跨省民企与国企中标量占比:国企综合是民企的2.28倍

近五年,跨省国企的中标量综合占比为23.01%,跨省民企为10.10%,国企是民企的2.28倍,表明国企有更多的项目来源于注册地之外的省份。

图16 近五年市政民企、国企跨省经营中标量占比情况

数据来源:建设通提供

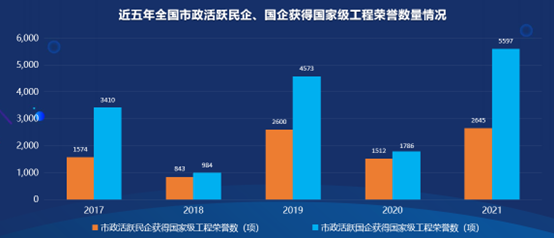

▌5. 荣誉情况:国企遥遥领先

(1)获得国家级工程荣誉情况:国企获奖比率是民企的28.06倍

近五年,国企的国家级工程荣誉数明显多于民企。结合企业数量对比,2021年,民企平均21家企业才能获得1项国家级工程奖项,民企的获奖比率为4.68%;平均每1家国企可获得1项国家级工程奖项,国企的获奖比率为131.32%,为民企的28.06倍,差异巨大。

图17 近五年市政民企、国企获得国家级工程荣誉数量情况

数据来源:建设通提供

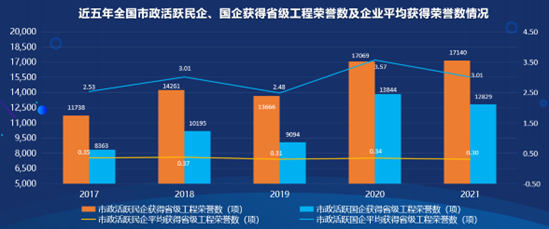

(2)获得省级工程荣誉情况:平均10家民企获奖数=1家国企获奖数

近五年,民企的省级工程荣誉在总数量上,均多于国企。但从两者的平均荣

誉数来看,2021年,国企平均为3.01项/家,相当于民企0.30项/家的10倍。

图18 近五年市政民企、国企获得省级工程荣誉数及企业平均获得荣誉数情况

数据来源:建设通提供

综上,在国家和省级的工程荣誉竞争方面,国企遥遥领先。

(3)获得国家级企业荣誉情况:国企综合平均为民企的32.91倍

近五年,国企的国家级企业荣誉数,明显多于民企。结合企业数量对比,2021年,民企的国家级企业荣誉的获奖率为7.90%,平均每12.67家企业才能获得1项国家级企业荣誉;国企获奖率则为260.02%,为民企的32.91倍。

图19 近五年市政民企、国企获得国家级企业荣誉情况

数据来源:建设通提供

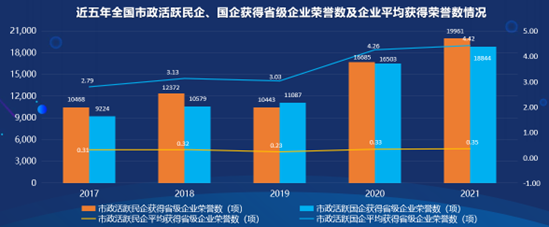

(4)获得省级企业荣誉情况:国企平均荣誉数为民企的12.63倍

近五年,除2019年外,民企的省级企业荣誉数均多于国企,但国企的平均荣誉数远大于民企的平均荣誉数。2021年,国企的平均荣誉数为4.42项/家,为民企0.35项/家的12.63倍。

图20 近五年市政民企、国企获得省级企业荣誉数及企业平均获得荣誉数情况

数据来源:建设通提供

可看出,在企业荣誉方面,国企同样全面胜出。

▌6. 全国市政企业百强榜

根据建设通企业综合评分指数榜单(主要衡量项目业绩、荣誉、企业外向度等指标),筛选出的截止2022年9月为止的市政企业100强中,国企(央企)77家,民企23家。国企(央企)数量为民企的近3.35倍。

▌7. 建筑企业的部分效率指标情况:民企高于国企

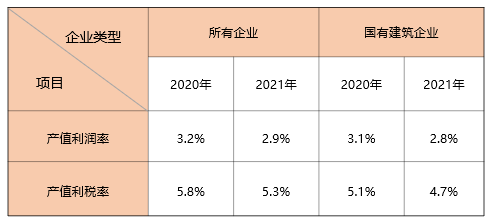

(1)产值利润率与利税率

2020年,国有建筑业企业产值利润率3.1%,产值利税率5.1%。2021年,国有建筑业企业产值利润率2.8%,产值利税率4.7%。

表1 2020-2021年建筑企业产值利润率、利税率统计情况

数据来源:国家统计局

从上表可看出,国有建企的产值利润率、产值利税率均低于行业平均水平。

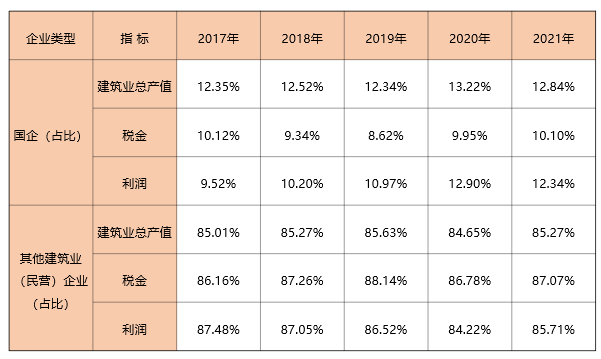

(2)国企和民企在建筑业总产值、税金、利润的年度占比情况

表2 2017-2021年国企、民企部分经济指标占比情况

数据来源:国家统计局

从上表可见,国有建企的单位产值税金、利润贡献率,均低于民营建企,表明民营建企的利税效率能力整体相对更为突出。

▌8. 全国市政工程行业民企整体情况总结

综合上述七个维度,可看出全国市政工程行业民企整体的特点是:数量多、实力弱、规模小、地域散、竞争力差、等级低、效率高;近三年来,生存空间进一步被国企挤压,在企业数量增速、中标数量增速、EPC等高端项目承接、企业和工程的国家与省级荣誉数量、跨省竞争能力(外向度)等方面,民企呈急速下滑趋势;在EPC、PPP、全过程咨询逐步成为近年市政基础建设主流和趋势之际,绝大多数民企更是因自身能力、体制等原因,无缘参与PPP等项目大潮,仅2014年-2022年前三季度,全国累计入库PPP项目10331个,投资额达16.5万亿元,多被国企打包拿走,被称为“国企的盛宴”,民企在围观和惨淡出场的同时,与国企形成了此消彼长、两极分化的巨大差异。

审核丨杨亚庆

排版编辑丨刘小琴

本文作者吕晓光,来自外部投稿。文章所列内容仅代表作者观点,不代表攀成德立场。

本文首发于建筑前沿,未经授权不得转载,如需转载请在文章下方留言。