?泸州老窖2024年营业收入311.96亿元,同比+3.19%;归母净利润134.73亿元,同比+1.71%。4Q24营业收入68.93亿元,同比-16.86%;归母净利润18.8亿元,同比-29.86%。1Q25营业收入93.52亿元,同比+1.78%;归母净利润45.93亿元,同比+0.41%。排除公司平衡业绩影响,24Q4+25Q1合计收入下降7.1%,利润下降10.8%,整体表现略低于预期,但股价已经明显反应。

?分产品来看,24 年中高档酒/其他酒类营收 275.9/34.7 亿(同比+2.8%/+7.2%),

其中销量同比+14.4%/+3.5%,吨价同比-10.2%/+3.5%。中高档酒吨价下降主要是特曲60版增速快于国窖,使得量增较多而均价下降,另外红包及货折力度加大对均价有影响。渠道端,24 年传统/新兴渠道营收 295.7/14.8 亿元(同比+3.2%/+4.2%),

?2024年毛利率同比-0.8ppt至87.5%,主要因中高档酒吨价下降影响;销售费用和管理费用都有优化,销售费用率同比-1.8ppt至11.3%,管理费用率同比-0.24ppt至3.5%;受税金及附加率同比+1.6ppt至15.2%影响,归母净利率同比-0.6ppt至43.2%。

?分红:2024年度公司累计现金分红87.58亿元,分红率65%,对应当前股息率4.75%,而且这个分红未来两年是有保障的,做了2024-2026年度现金回报规划,每年现金分红率不低于65%/70%/75%,且均不低于人民币85亿元(含税)。

?另外公司的长期借款已经从2024年一季度的119亿元,逐渐下降至2025年一季度的32亿元,应付债券也已经归零,目前逐渐打消了我对老窖的疑虑。

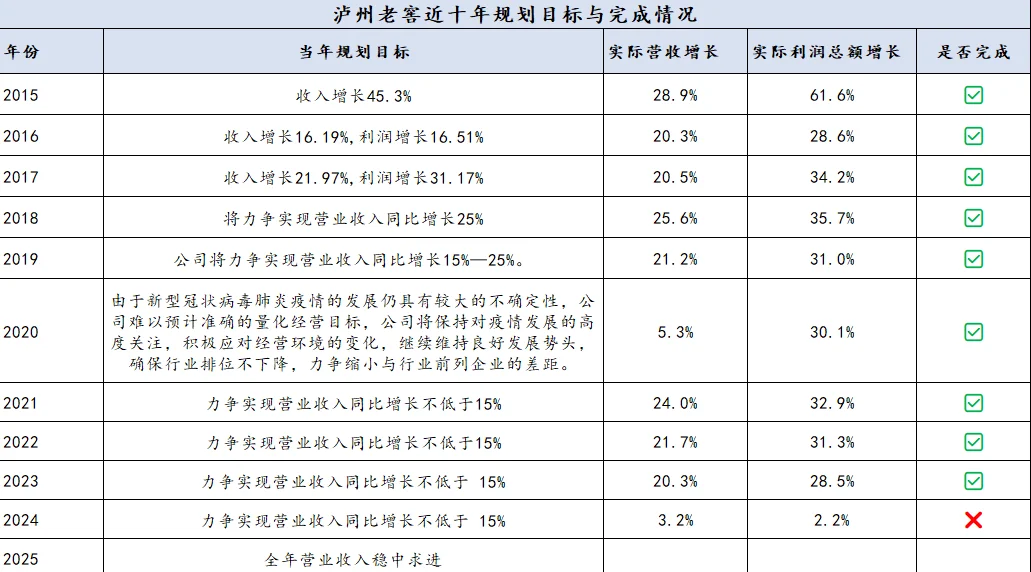

?2025年公司“经营目标为全年营业收入稳中求进”,并未给出具体的增长指引,上一次未给出经营目标数字还是在2020年疫情爆发早期。纵观公司近10年来的经营规划情况实现情况,如图2所示,公司除了2024年未完成经营目标外,其余年份均超额完成,说明老窖的品牌力和经营能力还是非常强的。

?️当前老窖市值1857亿元,对应2024年利润135亿元的市盈率仅为13.8倍,即使2025年利润下滑20%,市盈率也仅为17倍,而且还有保底的4.7%的股息率,账上净现金超过300亿元,怎么看都是划算。目前本人未持有老窖,最近也未打算买入,但当前老窖的投资价值非常好,这点毋庸置疑。

#价值投资 #白酒 #泸州老窖 #投资理财