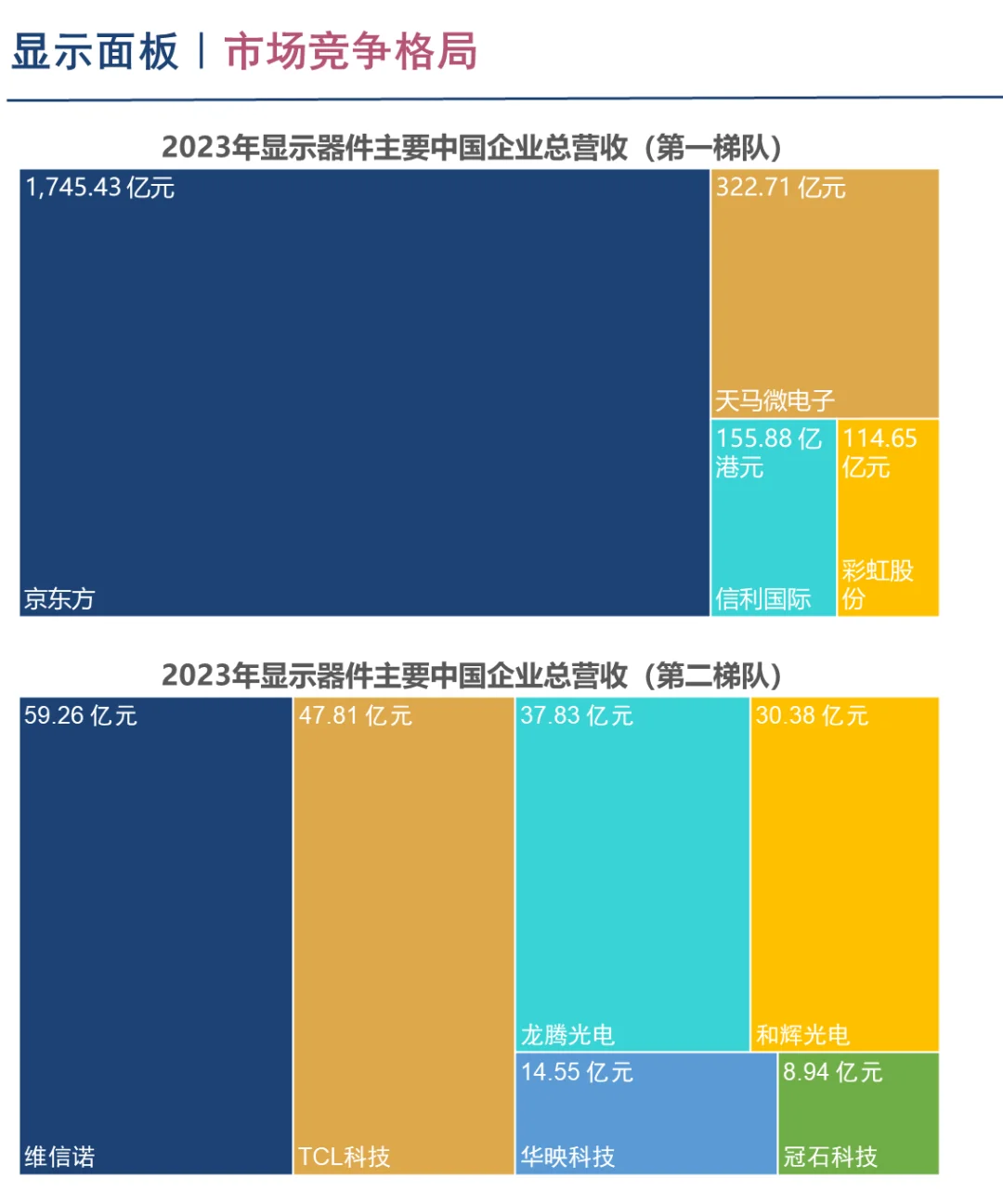

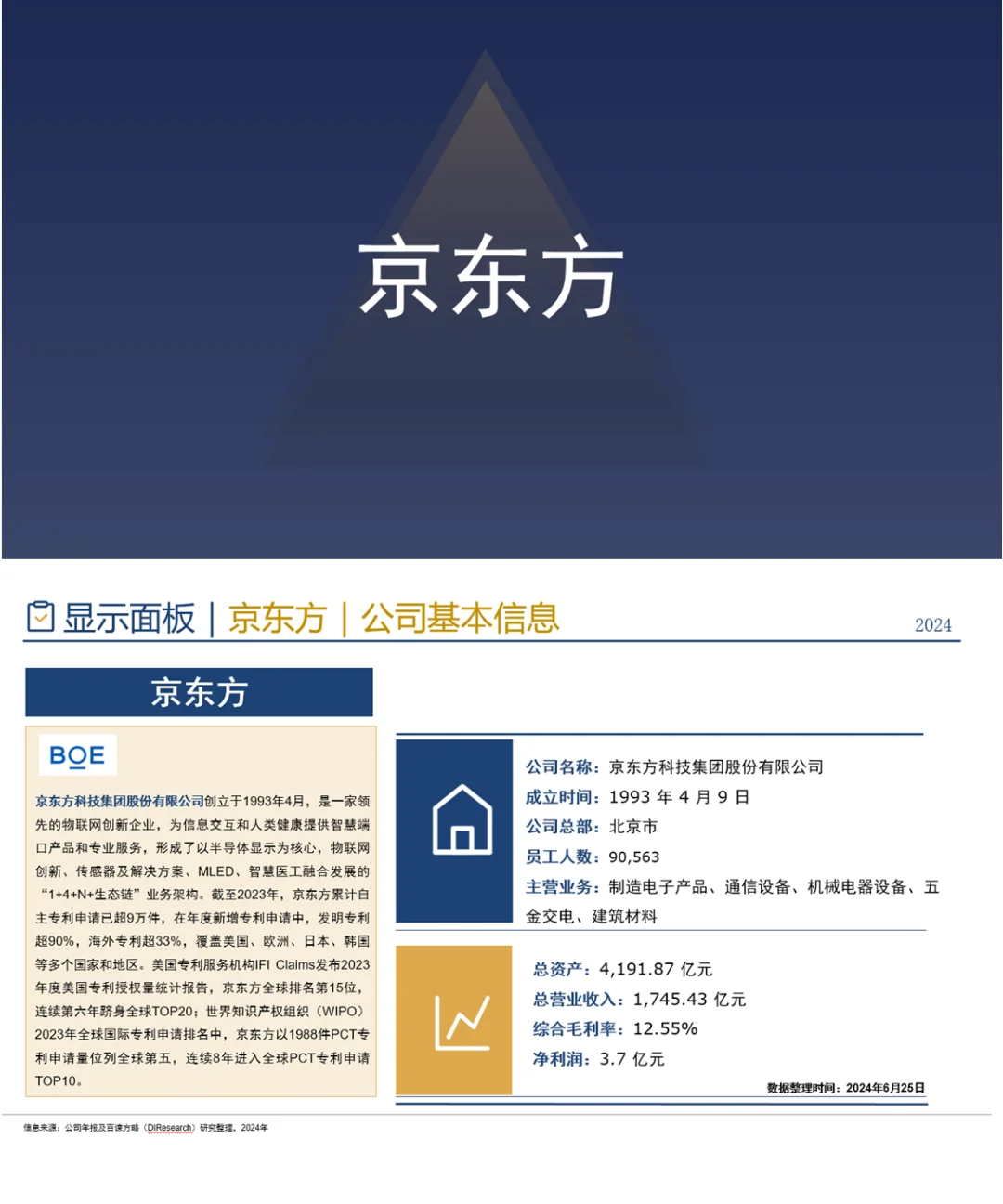

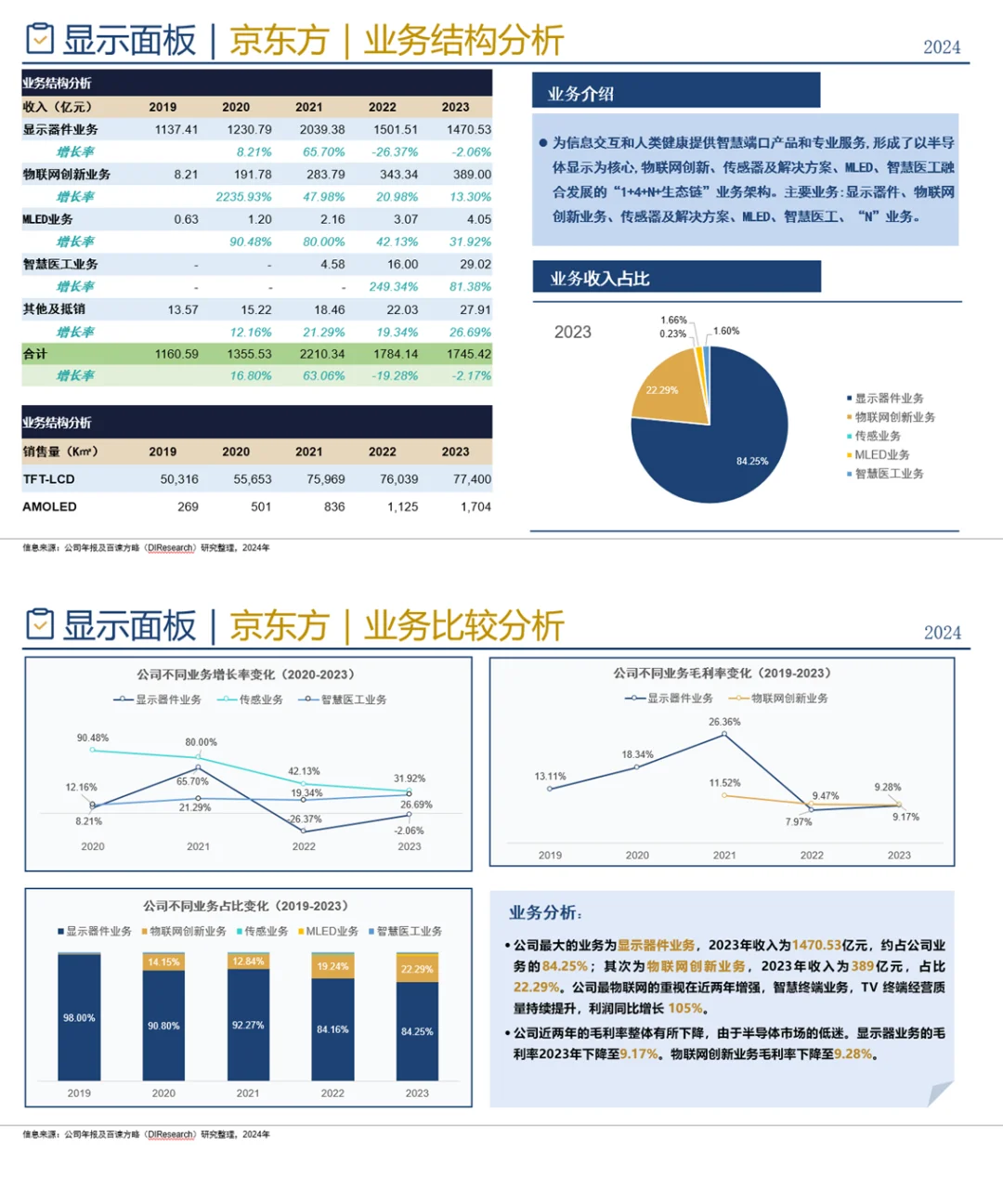

行业现状分析\n \n2023年全球显示面板营收为934.6亿美金(含LCD、 AMOLED、Mini LED等显示品类),同比2022年下滑约7.6%;预计2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美金。从分应用表现来看,占比超过95%的6大应用的营收表现呈现巨大的不平衡;从主要面板厂商的角度来看,在宏观环境和大盘下滑的背景下,各主力厂商的营收均有下滑,但也表现不一。\n \nLCD 面板行业历经多轮周期,大陆厂商通过逆周期投资加速追赶,市场份额上已经实现了对日韩的超越,受后发成本优势推动,日韩已经难与大陆厂商竞争,逐步关闭本土产能,因此大陆面板厂份额进一步扩大。目前大陆厂商已基本宣布不再投资 LCD 产能,高世代线巨额资本开支阻挡了诸多小厂的追赶计划,行业产能格局日渐清晰,行业进入寡头竞争时代,价格波动或将显著收敛。\n \n消费升级叠加大尺寸供应能力释放,大屏化成为长期趋势。近年来中国大陆面板厂对于大尺寸面板的布局及供应拉动了供给端大屏化的趋势,而消费者消费升级及电视更新换代亦加强了这个趋势。据 Omdia 数据,由于 32 英寸电视面板销量下降,而 65 英寸、75 英寸和 85 英寸电视面板销量增长,2023 年 5 月,液晶电视面板的加权平均尺寸首次超过了 50 英寸,并且在 2023 年9月超过了 52 英寸。在大尺寸市场中,随着 G10.5 代线产能的释放带动面板供应能力提升及成本下降,“65/75”已然成为客厅电视的首选尺寸。据群智咨询数据,近三年来 65 寸以下的电视市占率呈震荡下滑趋势,65寸及以上的电视市占率呈明显提高趋势。\n \n报告中包含企业:\n \n1,京东方\n2,天马微电子\n3,信利国际\n4,彩虹股份\n5,维信诺\n6,TCL科技\n7,龙腾光电\n8,和辉光电\n9,华映科技\n10,冠石科技\n \n#行业报告分享 #行业分析报告 #竞争格局分析 #竞争格局分析 #竞争格局 #行业研究 #竞争分析 #行业竞争格局分析 #市场竞争 #市场竞争分析 #显示面板 #OLED #AMOLED\n \n感兴趣的小伙伴,可在店铺购买阅读\n原文已准备好,欢迎定制~