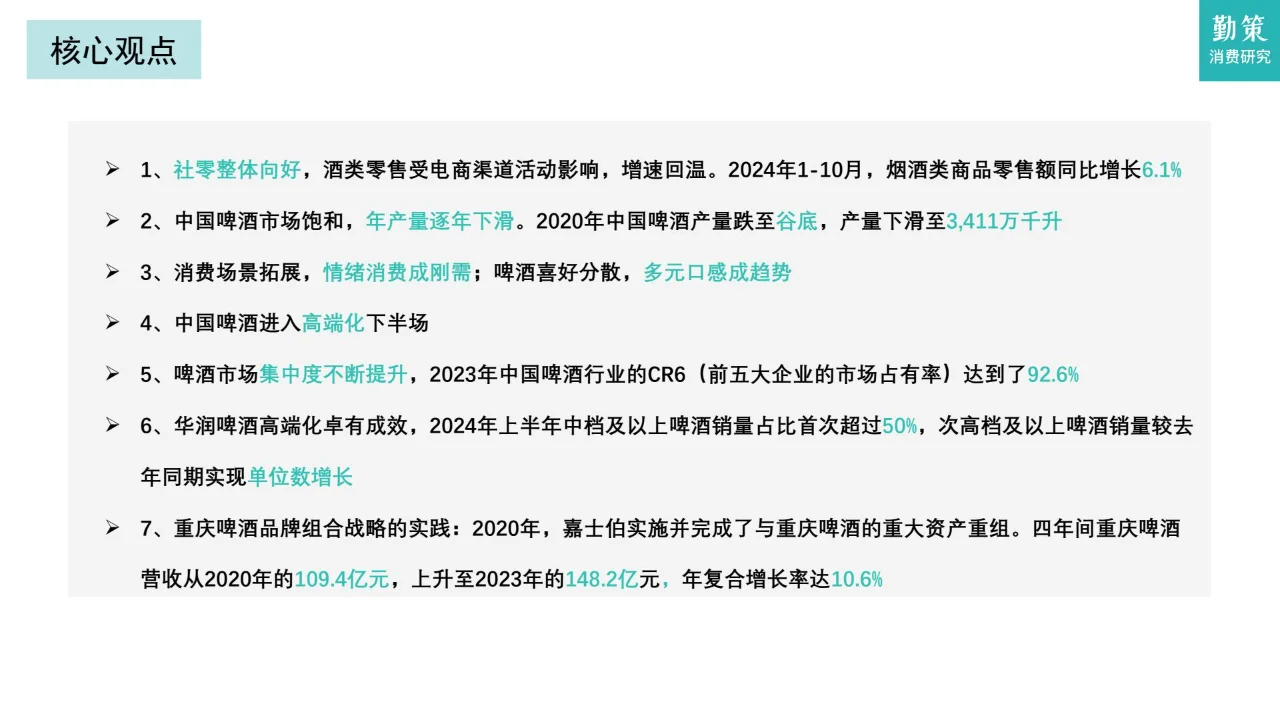

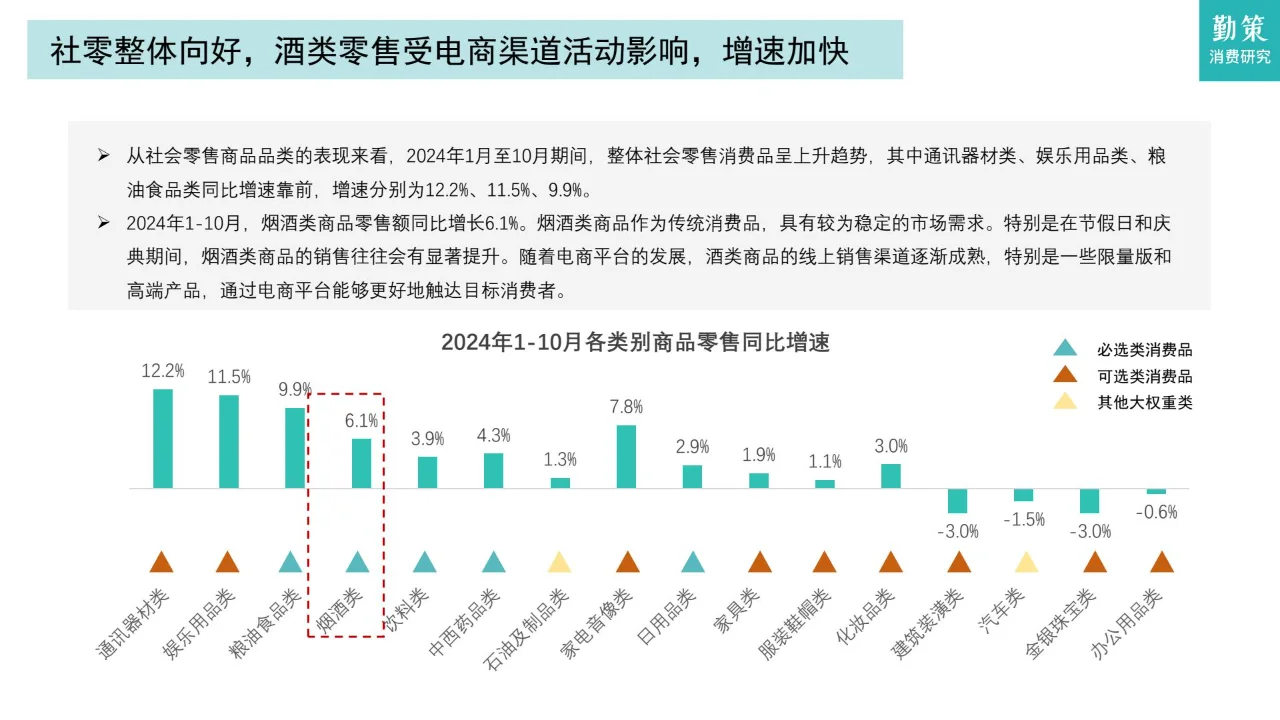

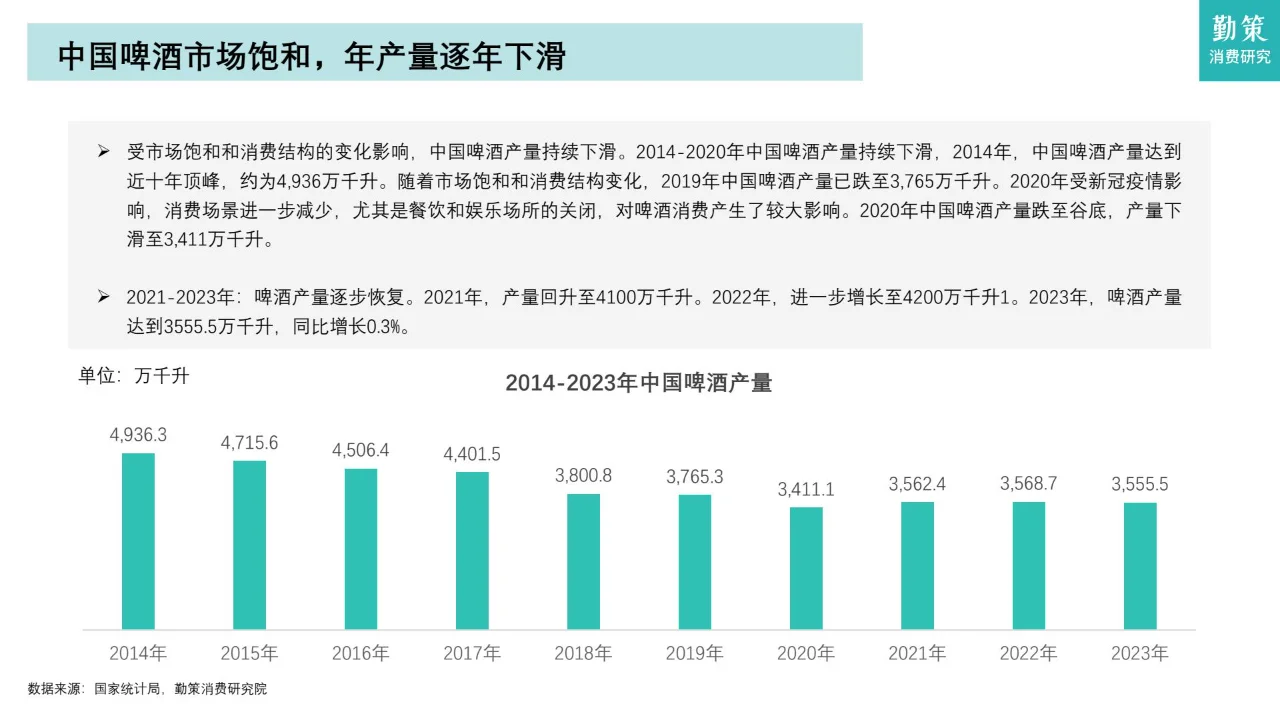

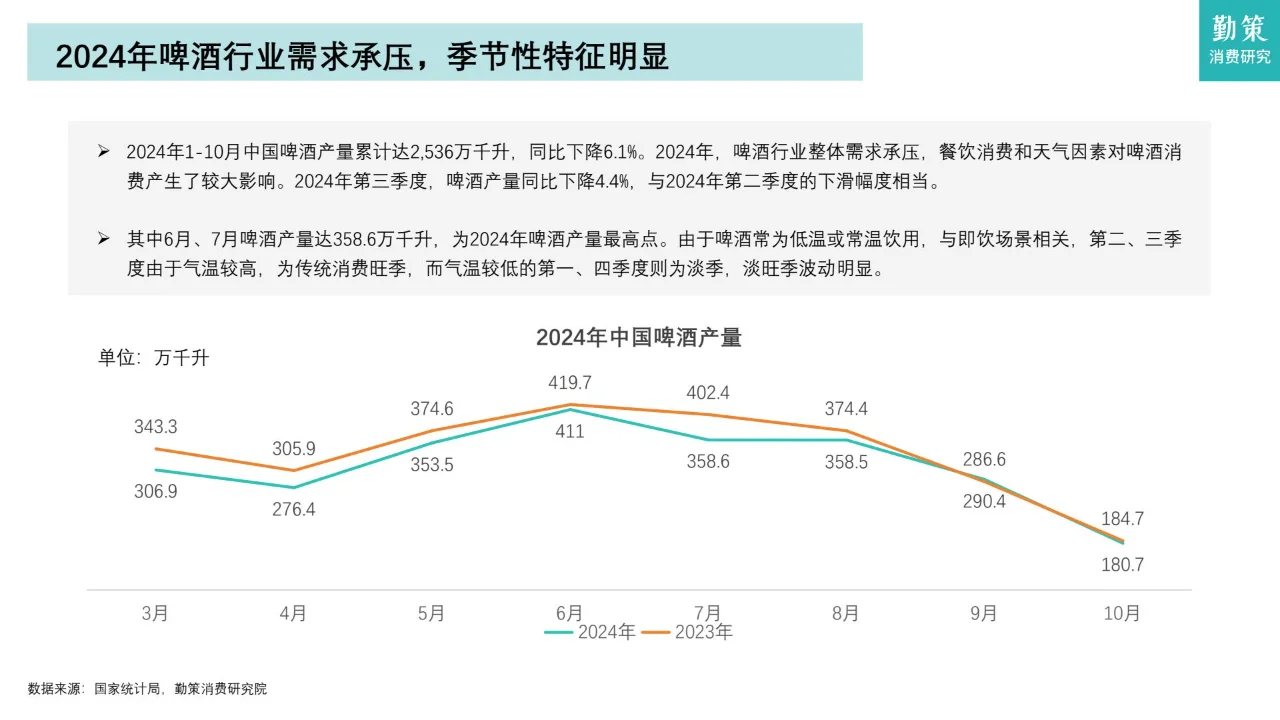

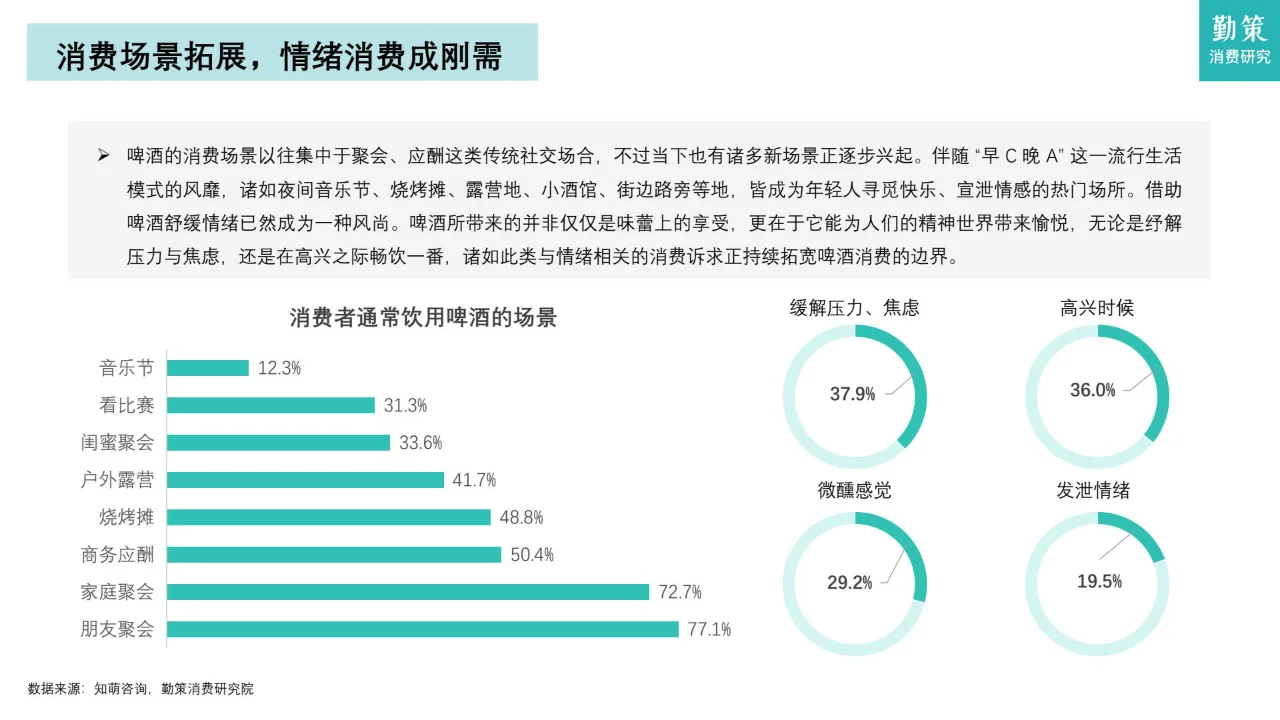

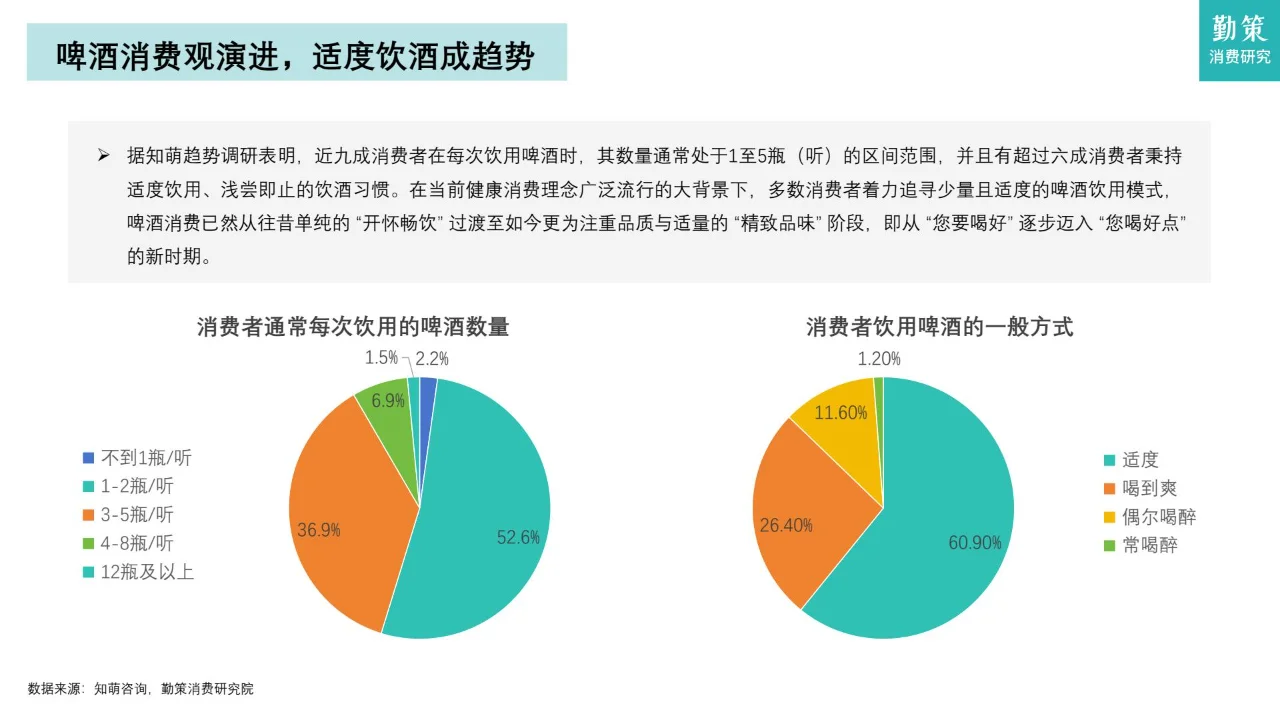

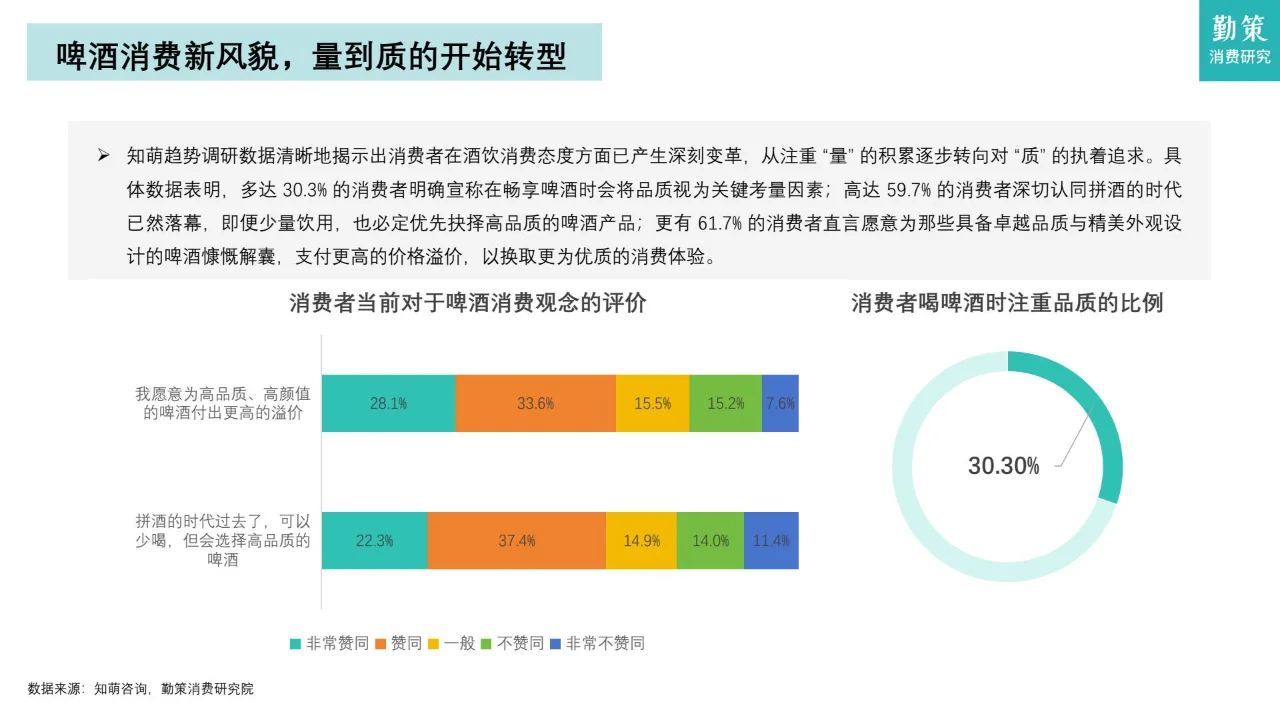

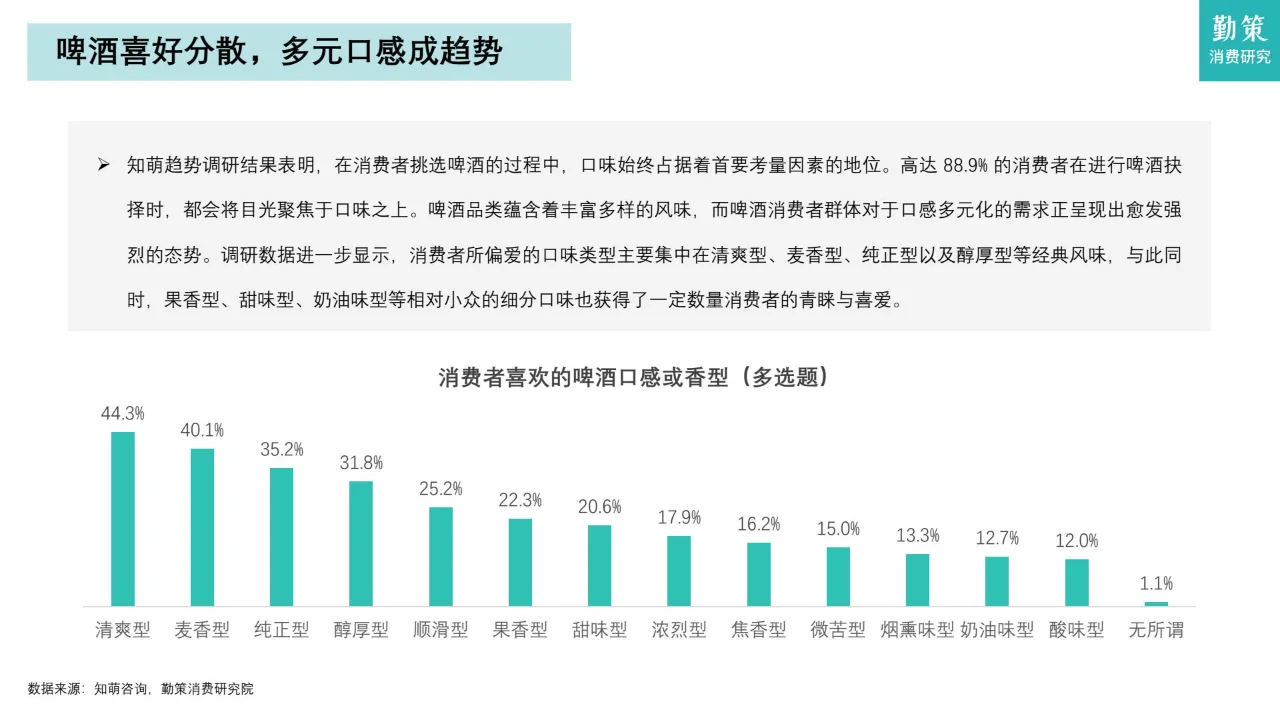

(点击左下角获取完整报告)\n这是一篇关于中国啤酒行业消费趋势的研究报告,主要介绍了啤酒市场的现状、消费趋势、竞争格局以及重点企业的业绩表现。\n1. 中国啤酒市场现状:\n- 市场饱和与产量下滑:中国啤酒市场已饱和,产量自2014年以来持续下滑,2020年受新冠疫情影响,产量降至3411万千升。\n- 电商渠道影响:2024年1-10月烟酒类商品零售额同比增长6.1%,电商平台的发展促进了酒类商品的销售。\n2. 消费趋势:\n- 消费场景拓展:啤酒消费场景从传统社交场合扩展至夜间音乐节、烧烤摊等新兴场所,情绪消费成为趋势。\n- 高端化发展:啤酒行业进入高端化下半场,预计未来五年8-10元价格带的中档酒将取代6元价格带。\n- 适度饮酒:近九成消费者每次饮用1至5瓶啤酒,适度饮酒成为主流趋势,消费者更注重品质和适量饮用。\n- 多元口感需求:88.9%的消费者选择啤酒时重视口味,清爽型、麦香型等经典风味受欢迎,果香型、甜味型等小众口味也有一定市场。\n3. 竞争格局:\n- 市场集中度高:2023年中国啤酒行业CR6达到92.6%,华润、青岛、百威亚太等六大企业占据主导地位。\n- 企业战略:各大啤酒企业通过推进产品高端化升级和优化渠道体系实现增长,如华润啤酒高端产品销量占比超过50%。\n4. 重点企业业绩:\n- 华润啤酒:2024年上半年中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量实现单位数增长,高档及以上啤酒销量增长超过10%。\n- 重庆啤酒:2020年嘉士伯完成与重庆啤酒的重大资产重组后,营收从2020年的109.4亿元上升至2023年的148.2亿元,年复合增长率达10.6%。\n5. 行业未来展望:\n- 高端化持续推进:啤酒行业将继续深化高端化发展,低档产品占比将进一步收缩,高端和次高档产品销量占比将增加。\n- 市场集中度提升:随着市场发展,龙头企业的竞争将更加激烈,市场份额将进一步集中。\n#啤酒 #啤酒市场 #啤酒行业 #啤酒消费 #啤酒趋势 #中国啤酒市场 #啤酒报告 #行业报告 #趋势分析