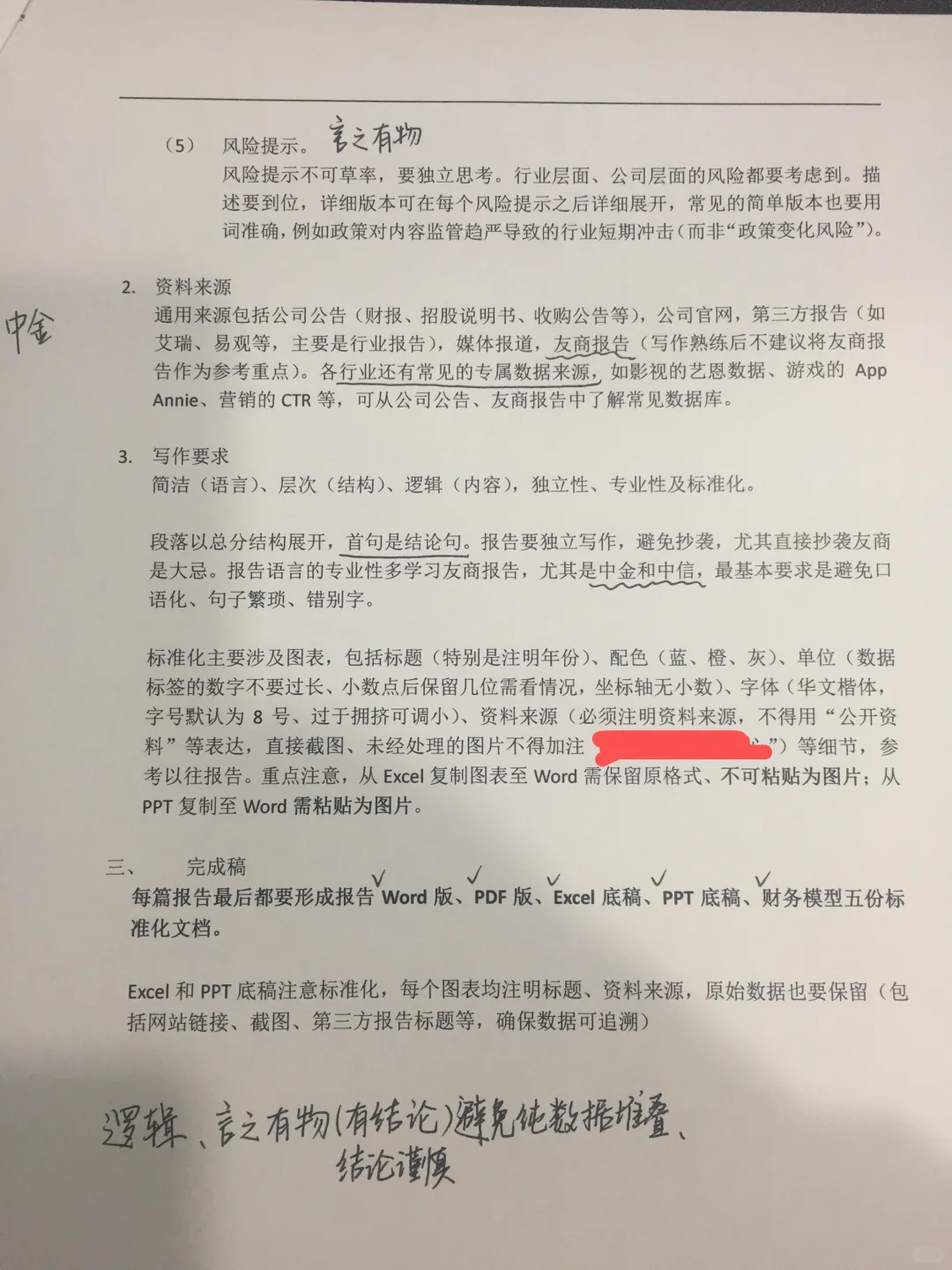

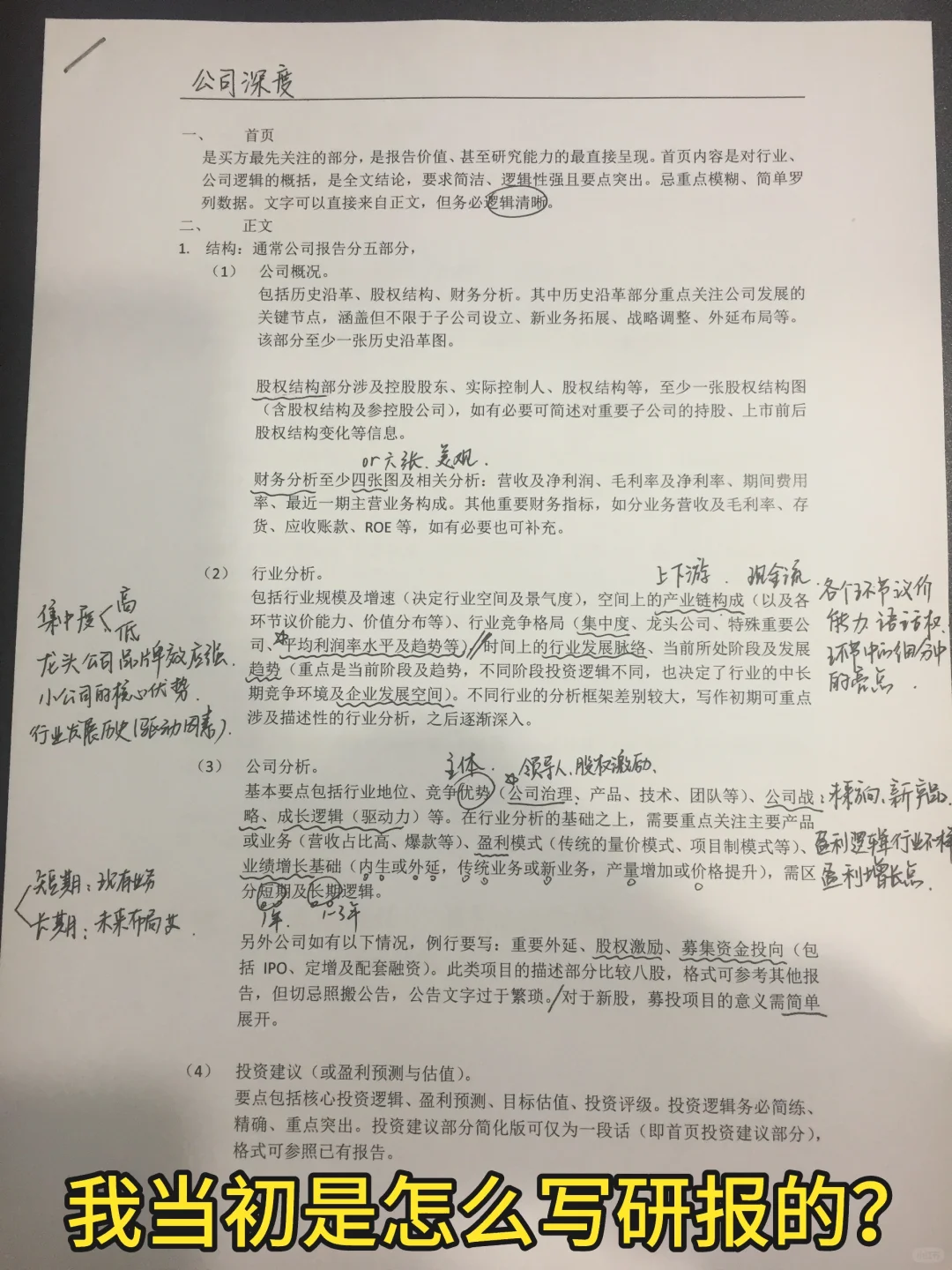

这是我刚开始实习时,我的带教老师专门整理的两页培训资料,虽有点“八股”,但基本重要的点都覆盖到了

主要是公司基本面分析。价值投资角度,看公司以下几点:

政策/行业趋势

先选行业,是夕阳产业还是朝阳产业、新兴行业(看增速)

市场容量大吗?

是不是未来发展方向?

产业政策是否强力支持(避免一刀切的行业,比如以前教育)

除了AI、机器人硬科技,长远来看,个人觉得养老、宠物经济、IP谷子经济也是未来大趋势(参考小日子)

二、财务情况&护城河

财务关注:收入和利润增速(拉长看3-5年)、毛利率和净利率(上行还是下行,和同行业公司对比)、现金流、周转率要高、负债率水平

不同行业公司另有其他指标关注,关系未来的订单情况,如教育行业的合同负债(预收的学生学费一般会计入合同负债)。研究白水要跟踪动销和批价情况;研究医药要跟踪研发管线和yao物临床试验情况;研究周期要跟踪供需关系及价格走势

关于护城河和公司行业地位:

公司产品牛不牛,竞品是否难替代?

行业龙一龙二是谁,市占率多少?

公司有明显的成本优势(较高的毛利率和净利率,且高水平能不能够持续)?

公司在上下游的溢价能力?

另:管理层团队是否稳定,大老板是否有远见。

业绩&估值(决定你要不要买,什么时候买)

按照以上步骤找到好公司,买入时点很重要,可能你挖掘出来后,大家情绪已经高涨,公司的价格已经很高。这就需要用到估值,市场用的多的是市盈率PE、市净率、市销率、现金流折现等。PE用zui多。

不同行业估值差异大,传统行业夕阳行业、增速低行业,一般只给5-10倍PE

目前大多数行业估值可能15-25倍PE

一般愿意给成长前景好的企业到25-40倍PE

50倍PE以上的公司,要警惕泡沫

其中zui重要的是和同行业的公司进行对比,选取该行业4-5只代表性的票(业绩差的剔除),对比估值。如果估值显著低于同行,那么就是不错的价格

还要和自己的过去进行比较:如果过去5-10年平均估值都是30-40倍,这两年跌到只有10-20倍(或者跌到历史区间20%分位数),那么就是不错的价格

❓一个问题,什么样的公司愿意给它高估值?如果它业绩增速快、产品能力强缺一不可,且处于高速增长的行业

#研究报告 #行业报告 #券商行研 #财务分析 #A股理财 #公司研究报告 #价值投资