当前,各路资金都在看空白酒、远离白酒

白酒,作为A股唯三(银行、白酒、家电)的利润增速还持续为正的行业,估值却跌至历史最低位,以中证酒指数为例,其估值历史分位仅为3.96%。

广发证券的一份研报,挺有道理的,帮大家解读下

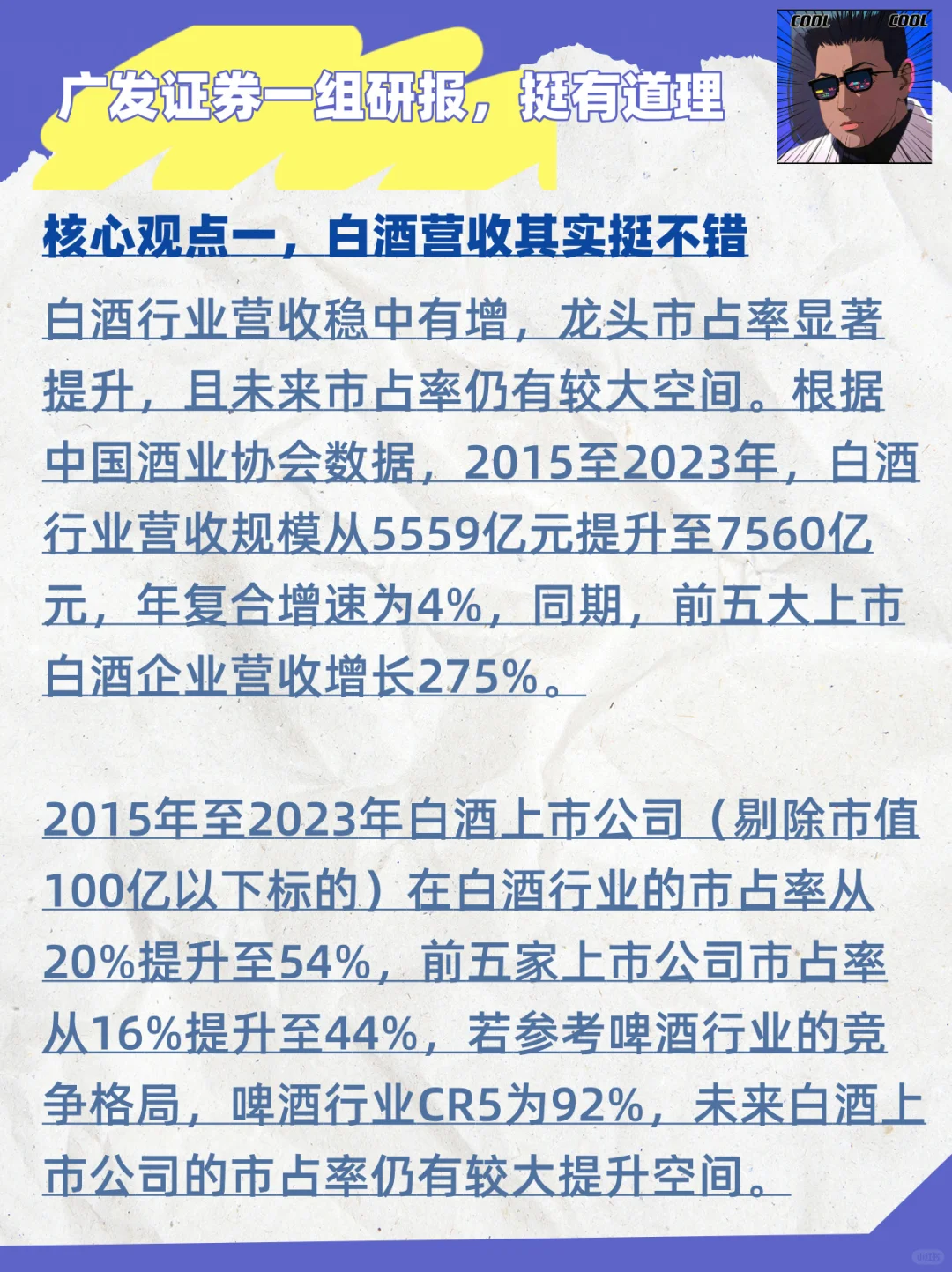

核心观点一:白酒营收其实不错

白酒行业营收稳中有增,龙头市占率显著提升,且未来市占率仍有较大空间。根据中国酒业协会数据,2015至2023年,白酒行业营收规模从5559亿元提升至7560亿元,年复合增速为4%,同期,前五大上市白酒企业营收增长275%。

2015年至2023年白酒上市公司(剔除市值100亿以下标的)在白酒行业的市占率从20%提升至54%,前五家上市公司市占率从16%提升至44%,若参考啤酒行业的竞争格局,啤酒行业CR5为92%,未来白酒上市公司的市占率仍有较大提升空间。

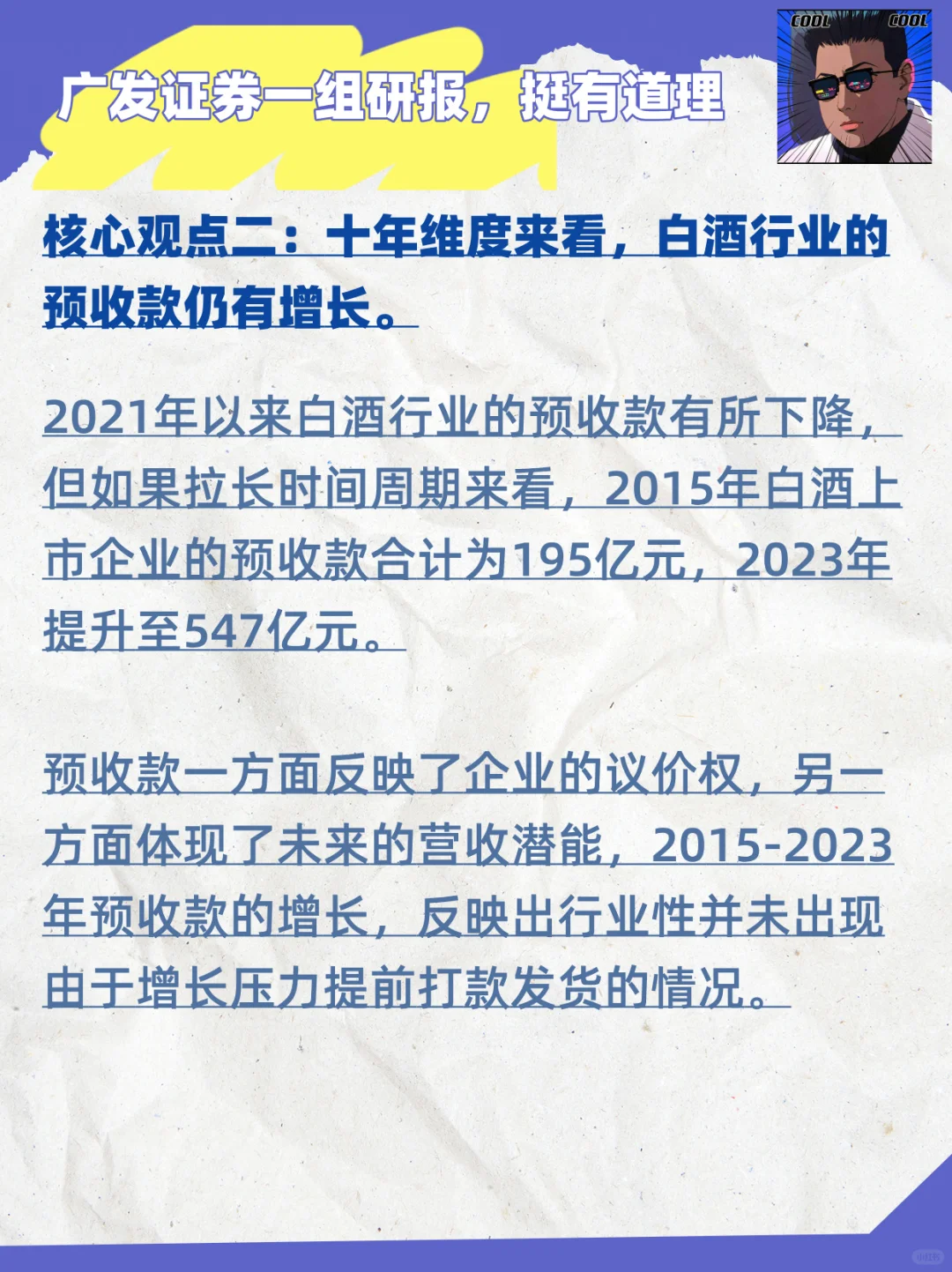

核心观点二:十年维度来看,白酒行业的预收款仍有增长。

2021年以来白酒行业的预收款有所下降,但如果拉长时间周期来看,2015年白酒上市企业的预收款合计为195亿元,2023年提升至547亿元。

预收款一方面反映了企业的议价权,另一方面体现了未来的营收潜能,2015-2023年预收款的增长,反映出行业性并未出现由于增长压力提前打款发货的情况。

核心观点三:剔除前十大持仓基金,当前白酒已经低配,预计后续交易并不会过于拥挤。

剔除被动指数型基金的影响,主动权益基金(偏股混合+普通股票+灵活配置型基金三类)白酒重仓占比为7.0%,已接近2018Q4水平(6.0%)。

剔除周期高点前十大持仓基金后,2024中报全市场超配比例为-0.2%,当前白酒已处于低配状态。

补充一组数据,按照申万二级行业分类标准,共130个二级行业,9·24至今,白酒板块,融资净流入24亿,排第50位,而像半导体、证券等头部板块,融资净流入规模接近500亿。

投资建议:

基本面角度看,白酒经近四年调整期,在政策的推动下伴随着经济面转暖,板块有

望起底回升。从绝对收益到相对收益需要时间,看好行业出清后需求面的恢复。

对其建议,表示认可!

从资金面的角度看,白酒板块,今年也有边际增量资金,分红再投资、险资等,贵州茅台按照最新的分红计划,人家的股息率超过4%了,妥妥的高股息!#表韭基金投顾 #表舅是养基大户 #财经知识 #酒文化精神 #经济 #该涨白酒知识 #投资人 #基金 #理财