核心观点

公司公布2022年业绩预告,实现营收约46.73亿元(yoy+0.9%),实现归母净利润约12.16亿元(yoy+1.4%),实现扣非归母净利润约11.63亿元(yoy-4.3%);22Q4,公司实现营收约9.02亿元(yoy-25.4%),实现归母净利润1.61亿元(yoy-19.0%),疫情多点爆发导致公司业绩承压。

疫情冲击销量暂时承压,公司专注提升品牌力。量价拆分来看,2022年公司实现白酒销量10776千升(yoy-2.3%),销量全部来自中高档酒;实现吨价43万元/吨(yoy+3.3%)。从22Q4来看,公司白酒销量和吨价分别同比-20.6%、-6.1%;疫情冲击下,消费场景萎缩,预计公司动销受到一定影响,销量暂时承压。回顾全年,公司专注于产品焕新升级以及品牌高端化发展。2022年4月,公司推出新一代井台,定价高于老井台,有望推升产品批价;随着疫情影响逐渐减弱,预计新井台将加速招商铺货,有望带来规模业绩增量。2022年9月,公司在老版天号陈的基础上,推出新一代升级版天号陈,抢占大众赛道,进一步完善产品矩阵。此外,公司与WTT世界乒乓球职业大联盟达成战略合作,举办“水井坊乒了”主题活动,加强品牌与大型体育赛事关联度,进一步提升品牌力。

推进产能建设,夯实发展基础。公司邛崃一期项目进展顺利,预计将于2023年5月投产,届时将增加2万吨/年原酒生产能力、6万吨储存能力;公司已与邛崃市政府就邛崃二期项目签订协议,该项目投产后预计将新增1.3万吨/年原酒生产能力。

消费复苏趋势明显,公司业绩弹性可期。当前,疫情对日常生活影响逐渐减弱,各地宴席呈现逐步恢复态势,利好公司核心产品臻酿八号动销复苏;新井台、新天号陈针对不同价位带宴席场景,有望加速渗透。春节假期期间,消费复苏势头强劲,次高端白酒景气度随之提升;水井坊作为全国化次高端酒企,有望从中受益。在消费复苏基调下,我们看好公司明年的业绩弹性。

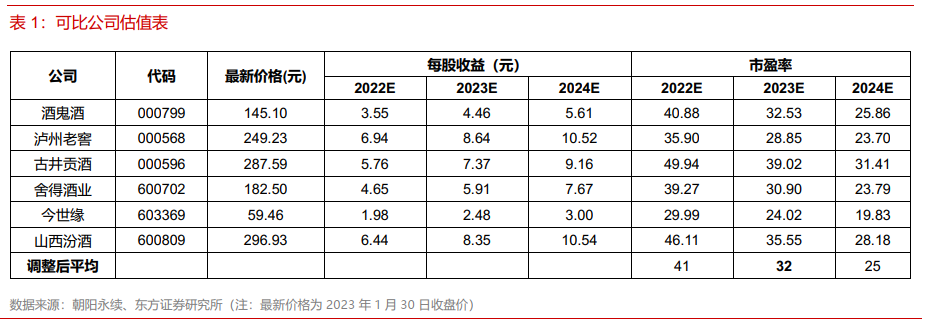

盈利预测与投资建议

根据业绩预告,下调营收、费用率,我们预测公司2022-2024年每股收益分别为2.49、2.96和3.49元(原预测为2.65、3.23和3.80 元)。结合可比公司,我们认为目前公司的合理估值水平为2023年的32倍市盈率,对应目标价为94.72元,维持买入评级。

风险提示

消费需求不及预期风险。严控“三公消费”造成了白酒行业一段时期的萎靡,受此影响白酒终端消费的需求逐渐向商务及大众化转变。若消费需求不及预期,可能对公司造成不利影响。此外,如果国内疫情出现反复,可能将对白酒终端消费造成不利影响。

产品铺货进度不及预期风险。新一代典藏、井台、天号陈为公司重要增长点,若焕新产品铺货进度不及预期,可能会拖累业绩增速。

食品安全事件风险。若白酒行业发生食品安全黑天鹅事件,可能对公司营收和利润造成不利影响。

说明 |

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。 行业研究报告:《水井坊2022年业绩预告点评:疫情冲击动销短期承压,看好公司业绩弹性》 发布日期:2023年1月30日 分析师: 叶书怀 执业证书编号:S0860517090002 蔡琪 执业证书编号:S0860519080001 周翰 执业证书编号:S0860521070003 联系人:姚晔 |

重要提示 |

本订阅号为东方证券股份有限公司(以下称“东方证券”)研究所食品饮料研究团队运营的唯一订阅号,并非东方证券研究报告的发布平台, 本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读。通过本订阅号发布的资料仅供东方证券研究所指定客户参考。因本订阅号无法设置访问限制,若您并非东方证券研究所指定客户,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行为而将订阅人视为客户。

免责申明 |

本订阅号不是东方证券研究报告的发布平台,本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读, 订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的内容产生理解上的歧义。提请订阅者参阅东方证券已发布的完整证券研究报告,仔细阅读其所附风险提示、各项声明及信息披露,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。订阅者如使用本资料,请与您的投资代表联系。 在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议,也无法考虑到客户个体特殊的投资目标、财务状况或需求,客户应考虑本订阅号中的任何意见或建议是否符合其特定状况,谨慎合理使用。本订阅号所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。 在任何情况下,东方证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。东方证券及关联人员不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,投资者应自主作出投资决策并自行承担投资风险。 东方证券不保证本订阅号中的观点或陈述不会发生任何变更,在不同时期,东方证券可发出与本报告所载资料、意见及推测不一致的证券研究报告。 本订阅号发布的内容仅为东方证券所有。未经东方证券事先书面协议授权,任何机构或个人不得以任何形式复制、转发或引用本订阅号的全部或部分内容,亦不得从未经东方证券书面授权的任何机构、个人或其运营的媒体平台接收、复制、转发或引用本订阅号的全部或部分内容。东方证券股份有限公司有权就任何不当行为要求行为人赔偿全部损失。提示客户及公众投资者慎重使用公众媒体刊载的证券研究报告。除非法律另有规定,任何情况下,对于行为人擅自使用该内容所包含的信息所引起的损失、损害等后果,东方证券概不承担任何责任。 |