⭐️行业简介:

智能安防是指运用人脸识别、视频结构化分析、云计算、云存储等技术,将各行业业务管理、报警、数据传输、视频等进行集成,并能够对数据进行存储、调用以及智能分析,快速进行判断,为一些重要场所提供入侵报警服务的综合性系统。

⭐️行业产业链:

我国安防行业拥有较为完整的产业体系,产业链上游包括算法和芯片和零组件供应商等;中游为软硬件设备设计、制造和生产环节,主要包括前端摄像机、后端存储录像设备、音视频产品、显示屏供应商、系统集成商、运营服务商等;下游为产品分销及终端的城市级、行业级和消费级客户应用。

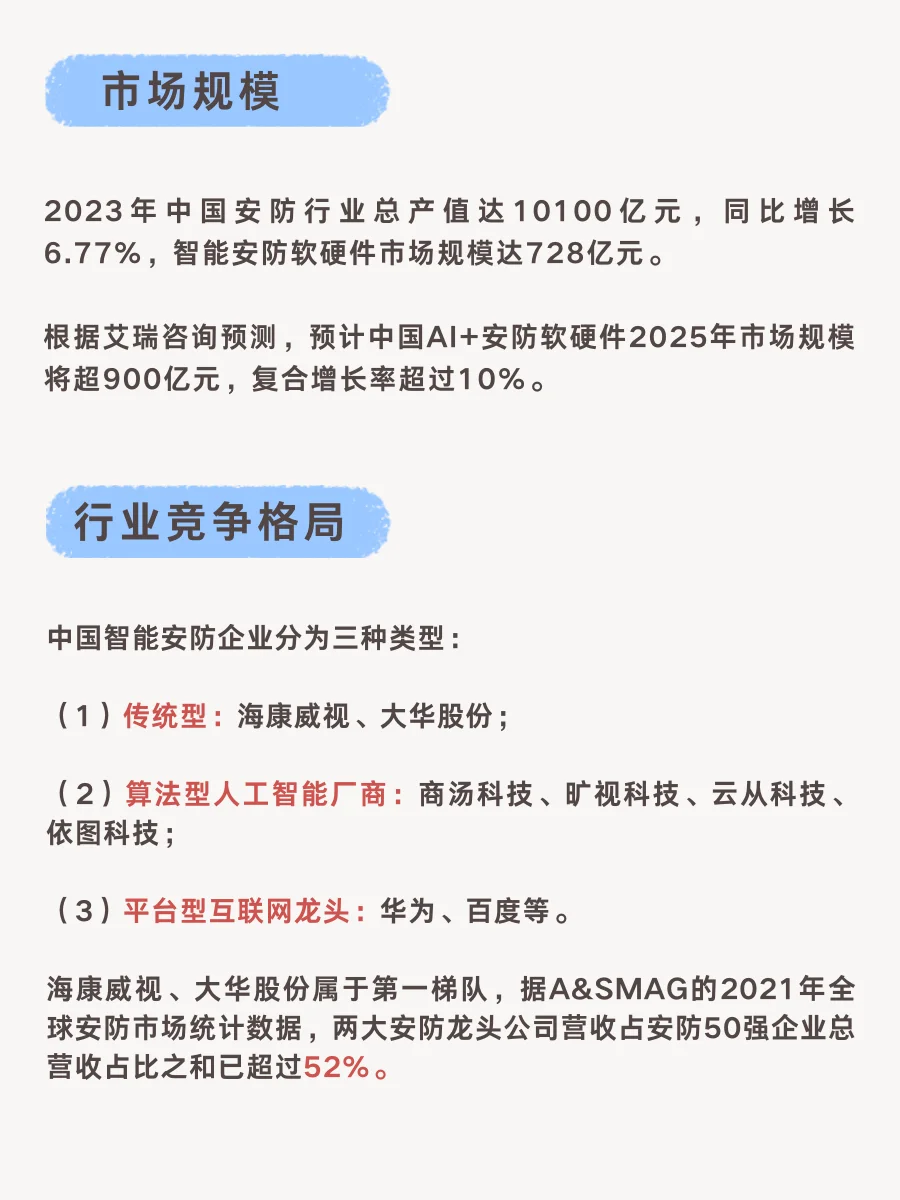

⭐️市场规模:

2023年中国安防行业总产值达10100亿元,同比增长6.77%,智能安防软硬件市场规模达728亿元。根据艾瑞咨询预测,预计中国AI+安防软硬件2025年市场规模将超900亿元,复合增长率超过10%。

⭐️行业竞争格局:

中国智能安防企业分为三种类型:1)传统型:海康威视、大华股份;2)算法型人工智能厂商:商汤科技、旷视科技、云从科技、依图科技;3)平台型互联网龙头:华为、百度等。海康威视、大华股份属于第一梯队,据a&smag的2021年全球安防市场统计数据,两大安防龙头公司营收占安防50强企业总营收占比之和已超过52%。

⭐️行业壁垒:

智能安防行业下游客户以公安机关为主,该类客户对供应商的选择较为严格,因此通常倾向与有良好合作基础的供应商开展业务合作。

⭐️行业政策:

2022年1月《“十四五”现代综合交通运输体系发展规划》

⭐️行业投资逻辑:

近年来,国家及地方政府出台了一系列政策文件,如《“十四五”全国城市基础设施建设规划》等,明确加快推进智慧社区建设,鼓励社区建设智能化配套设施,包括智能安防等。 此外,人工智能发展亦有利于拓展智能安防应用场景,刺激需求增长。

#安防 #海康威视 #行业研究 #行业报告 #大华股份