PCB网城讯

近日,多家PCB行业企业披露2022年业绩预报。小编盘点如下:

世运电路

2023年1月31日,世运电路发布2022年度业绩预告称,预计2022年度实现归属于上市公司股东的净利润为4.05亿元到4.85亿元,与上年同期相比,将增加1.95亿元到2.75亿元,同比增加93.16%到131.31%。

世运电路表示,本期业绩预增的主要原因为主营收入上升,原材料采购成本下降,人民币兑美元汇率下跌。报告期内,公司产能提升、订单充足,主营收入较上年同期增长;公司主营生产原材料,如覆铜板、半固化片、铜球、铜箔等,采购价格显著下降;公司以海外业务为主,报告期内人民币兑美元汇率下跌,产生汇兑收益。

依顿电子

2023年1月31日,依顿电子发布2022年度业绩预告称,预计2022年度实现归属于上市公司股东的净利润为2.54亿元到2.82亿元,与上年同期相比将增加1.03亿元到1.31亿元,同比增加68.65%到87.24%。

依顿电子表示,2022年度公司积极应对新冠疫情、汽车缺芯、物流不畅等的影响,进一步加强内部管理,扎实推进各项工作,努力拓展客户订单深度、调整产品结构,多措并举促增长扩收入。报告期内,公司汽车PCB业务发展势头良好,份额占比进一步扩大,公司产品销售均价同比上升,综合毛利率同比增加,营业收入稳步增长。

明阳电路

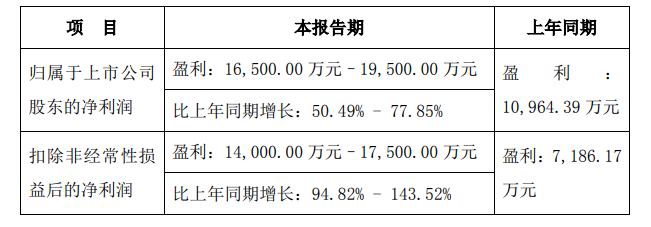

2023年1月30日,明阳电路发布2022年度业绩预告称,预计2022年归属于上市公司股东的净利润1.65亿元~1.95亿元,同比增长50.49%~77.85%。

明阳电路表示,2022年度,公司积极优化订单结构、推进降本增效,叠加美元汇率上涨及原材料价格下降等因素影响,归属于上市公司股东的净利润及扣除非经常性损益后的净利润有所增长。

金禄电子

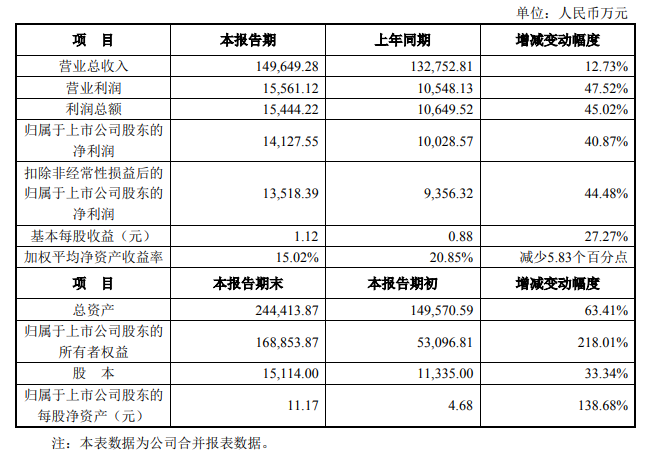

2023年1月30日,金禄电子发布2022年度业绩预告称,2022年度公司实现营业收入14.96亿元,同比增长12.73%;归属于上市公司股东的净利润1.41亿元,同比增长40.87%。

报告期内,公司经营业绩保持了较快增长,主要原因包括:①报告期内,公司积极进行产品结构调整和优化,多层板收入占主营业务收入的比重为68.45%,同比增加4.76个百分点,多层板相较单/双面板而言附加值更高,提升了公司的整体盈利水平;②报告期内尤其是第二季度以来,覆铜板、铜球等主要原材料价格回落,同时公司产品结构优化、多层板销售占比提升,致使公司毛利率趋稳回升、盈利能力向好,2022年度毛利率为21.79%,同比增加2.46个百分点。2022年第四季度的毛利率达到25.36%,环比提升2.41个百分点,同比提升6.76个百分点。

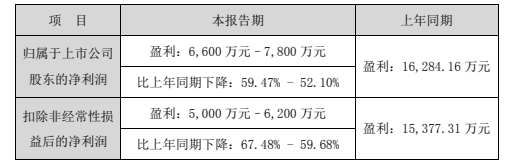

逸豪新材

2023年1月30日,逸豪新材发布2022年度业绩预告称,报告期内归属于上市公司股东的净利润0.66亿元~0.78亿元,比上年同期下降52.10%~59.47%。

逸豪新材表示,2022年度公司业绩变动的主要原因如下:

①公司电子电路铜箔业务盈利同比下降。2021年度,受益于5G基站、汽车电子、IDC等下游产业的快速发展,下游需求旺盛,行业景气度较高,电子电路铜箔行业及产业链下游的公司经营业绩较好,公司铜箔销售单价、加工费、盈利均处于较高水平;2022年度,受新冠疫情反复、疫情管控以及宏观经济环境变动等多种不确定因素的影响,消费电子、汽车电子、通讯电子等终端消费需求下滑,PCB及下游产业链的生产、制造和销售受到影响,进而导致对上游铜箔等材料的需求放缓,在上年(2021年度)高基数的影响下,2022年公司电子电路铜箔的销售单价、加工费同比下滑较大,同时铜等大宗商品市场价格波动较大,导致公司电子电路铜箔毛利率、盈利水平较大幅度下降。

②公司PCB业务本期仍处于投产前期亏损阶段。2021年第三季度,PCB业务开始试生产,产能处于爬坡阶段。2022年度,受新冠疫情反复、疫情管控等导致下游市场需求下降、PCB产品认证周期偏长等因素影响,公司PCB业务产销量较小、销售单价偏低、产能利用率较低,而PCB业务的人工成本、设备折旧等固定支出较高,PCB业务在本期尚未能实现盈利,对公司业绩产生负向影响。

海目星

2023年1月31日,海目星发布2022年年度业绩预告称,公司预计2022年度实现营业收入41.06亿元,与上年同期相比,将增加21.22亿元,同比增加106.92%。

海目星表示,本期业绩变化的主要原因主要系公司订单持续增长,报告期验收项目增加。截至2022年12月31日公司新签订单约77亿元(含税),同比增长约35%;在手订单约为81亿元(含税),同比增长约59%。同时,随着公司业务规模扩大,公司规模效应逐步显现,盈利能力显著提升。

南亚新材

2023年1月31日,南亚新材发布2022年年度业绩预告称,预计2022年年度实现归属于母公司所有者的净利润为0.42亿元到0.48亿元,同比将减少3.51亿元到3.57亿元,同比下降87.98%到89.48%。

南亚新材表示,受新冠疫情、地缘政治等因素影响,终端市场需求疲软,行业竞争加剧,加之报告期内电子铜箔、玻纤布、树脂等主要原材料价格下调,均导致公司产品售价下降。产品售价降幅高于原材料价格降幅,从而导致产品毛利率下降较大。另外,为持续创新,有效提升产品市场竞争力,公司在研项目增多,研发费用投入持续增加。前述系导致公司净利润下滑明显的主要原因。

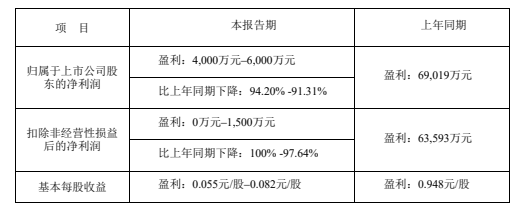

金安国纪

2023年1月31日,金安国纪发布2022年度业绩预告称,归属于上市公司股东的净利润0.4亿元~0.6亿元,比上年同期下降94.20%~91.31%。

金安国纪表示,2022年度,受国内外疫情、宏观经济等影响,消费电子市场需求下降,行业市场不景气,市场竞争激烈,公司覆铜板产品销量和产品价格均同比下降较大,导致产品的毛利率同比下降较多,因而公司业绩与去年同期相比有大幅度下降。

华正新材

2023年1月31日,华正新材发布2022年度业绩预告称,预计2022年度实现归属于上市公司股东的净利润为0.33亿元到0.4亿元,与上年同期相比,将减少1.98亿元到2.05亿元,同比减少83.21%到86.15%。

华正新材表示,报告期内,受国际形势和宏观经济环境、疫情反复等因素的影响,产品市场终端需求持续疲软,产品价格下降,导致公司营收下降;同时原材料价格波动,价格降低幅度小于产品价格下降幅度,导致产品毛利率下降。