目标三年赚100万,天数:167/1096天

累计收益:-3.1万/100万

但凡做价值投资,肯定会绕不过白酒股

白酒商业模式极好

高毛利、高复购,长期确定性、账很好算

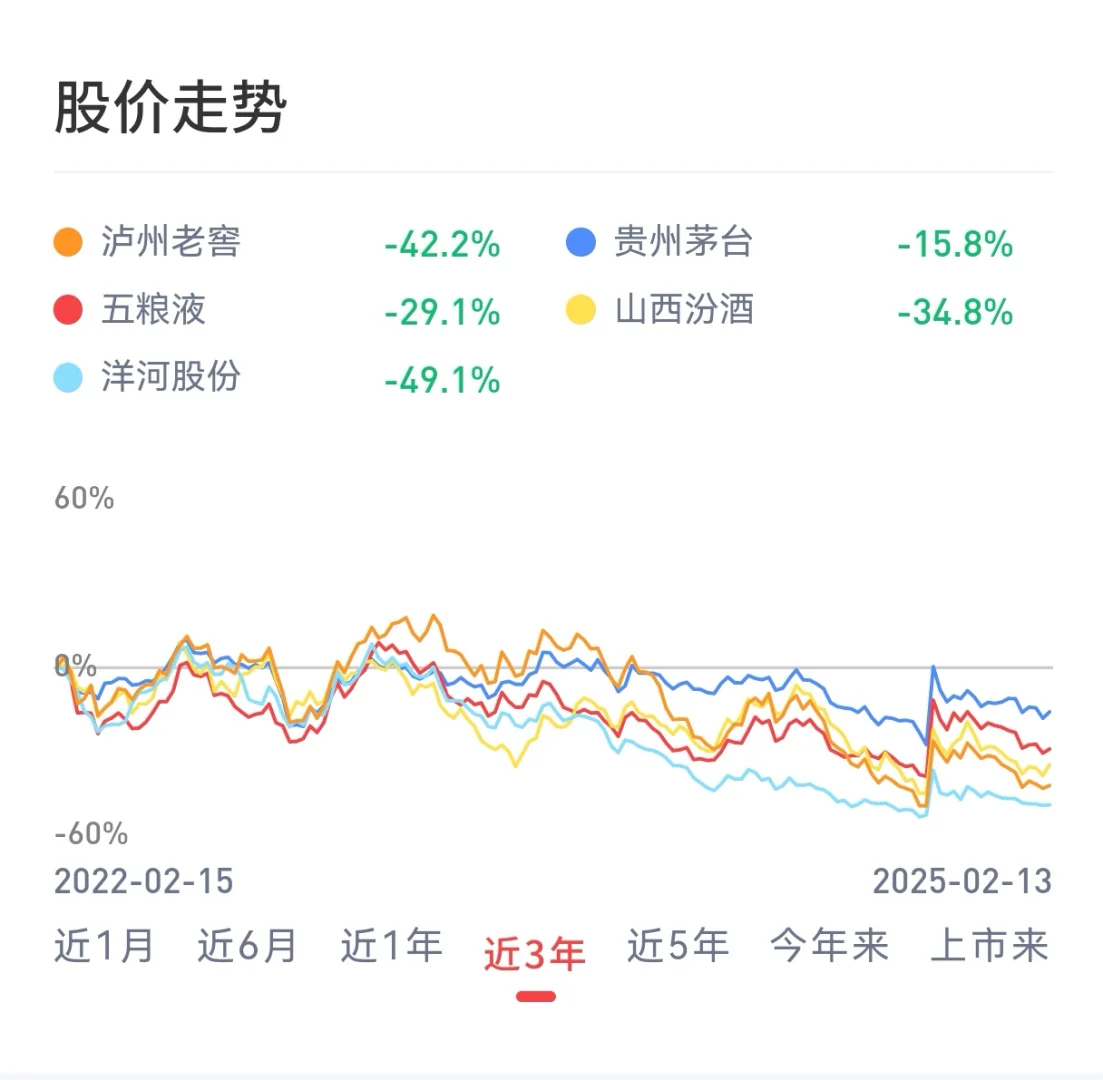

过去四年业绩一直往上涨,但股价却一直往下跌

近期市场批发价回稳,给了不少投资人信心

现在能去抄底和投资白酒?

从渠道库存周期 来看

近几年酒业营收年年增长,但许多酒并没有卖掉,像yi情期间 足不出户 消费市场是明显下行的,由于 涨价预期 许多货屯在经销商、黄牛和个人手里。除了茅台供需关系较为平衡外,其他中高端白酒都需要时间去消化、平滑渠道库存。

从舆论炒作周期 来看

在白酒股涨的时候,有足够的好故事去吸引人的眼球、去迎合大众的需求。而当前下跌周期的鬼故事,讲的是否够充分、时间够不够长、引起的恐慌够不够大,有没有击碎大众的信仰,或许许多人的白酒信仰已经在崩塌,但还远未到绝望的程度,而只是一个犹豫的阶段,比起13、14年限制三公消费、提高酒类消费税的市场情绪还要好不少。

从资金抱团炒作周期 来看

北向和公募资金依然大量持仓,但基于基金规模和业绩考核的压力,许多基金经理也不得不迎合市场的新故事,比如人工智能、ai之类的去调整他们的持仓、迎合大众的需求。而白酒的各大经销商,基本上还能抗得住,表面上还能和酒企 众志成城、团结一心,没有爆出大的喊话和矛盾。

从开瓶率周期 来看

市场上难以找到详细数据,但比如茅台一直涨到 3, 000 块的时候,喝茅台的人其实是最少的。同时人均可支配收入的停滞,地产基建投资的下行,可以想象许多消费场景的冷淡。

最重要 从业绩周期 来看

五粮液13年、14年营收同比-9%、-15%,股价表现为13年 -43%、14年 +43%;

泸州老窖13年、14年营收同比-10%、-49%,股价表现为13年 -39%、14年 +8%;

而茅台13年、14年营收同比+17%、+4%,股价表现为13年 -37%、14年 +67%。

对比沪深300 13年仅下跌了8%、14年杠杆牛上涨了52%。

行业调整期大家的股价表现均不如人意

白酒TOP5里至少有两家2025年业绩撑不住

周期股往往在业绩最好时是最危险的

弱周期也是周期

结合以上的各个周期来看,白酒都需要再观望,切忌不能贪杯。

和大家分享这些,欢迎不同意见

敬请点赞收藏关注,谢谢

#中国中免 #我的炒股日记 #a股 #股票 #白酒 #茅台 #五粮液 #洋河 #泸州老窖