目标三年赚100万,天数:166/1096天

累计收益:-3.1万/100万

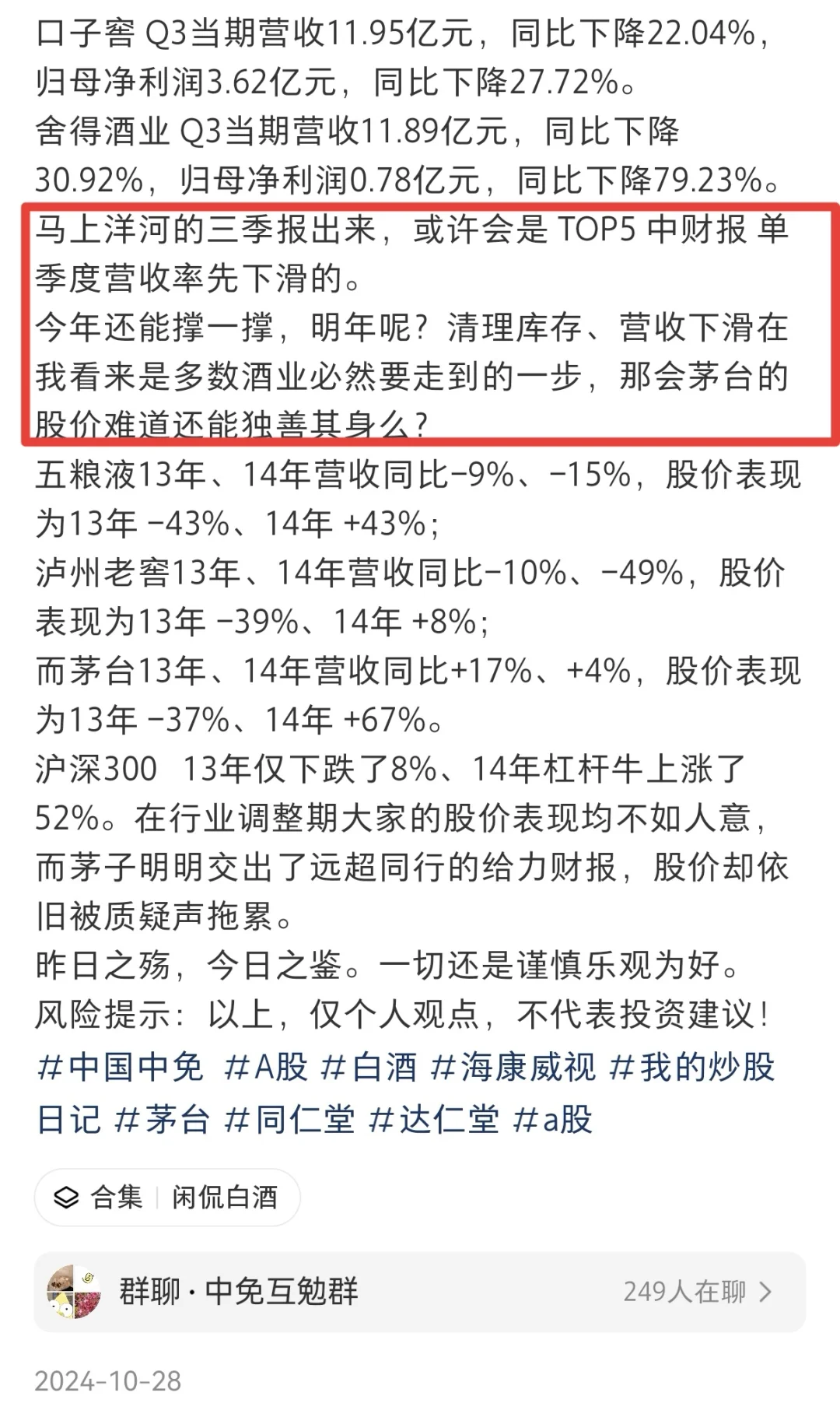

去年10月我有提到对白酒短期的不乐观

以洋河为例

会成为TOP 5中首家季度业绩下滑

最后也果不其然

今天白酒股逆势上涨

吸引了不少投资者关注,反弹还是见底?

不少投资人认为春节白酒市场的表现好于预期

虽然渠道仍处于去库存阶段

但终端动销层面正在回暖

零售终端增长 快于 经销商渠道端增长

经销商渠道断增长 又快于 厂家回款增长

像五粮液、洋河、今世缘受益于节前停货政策

批发价逐渐稳定,给了市场信心

我的观点其实一直是那样

白酒周期不容小嘘

财务层面的利空还未反应,业绩底还未显现

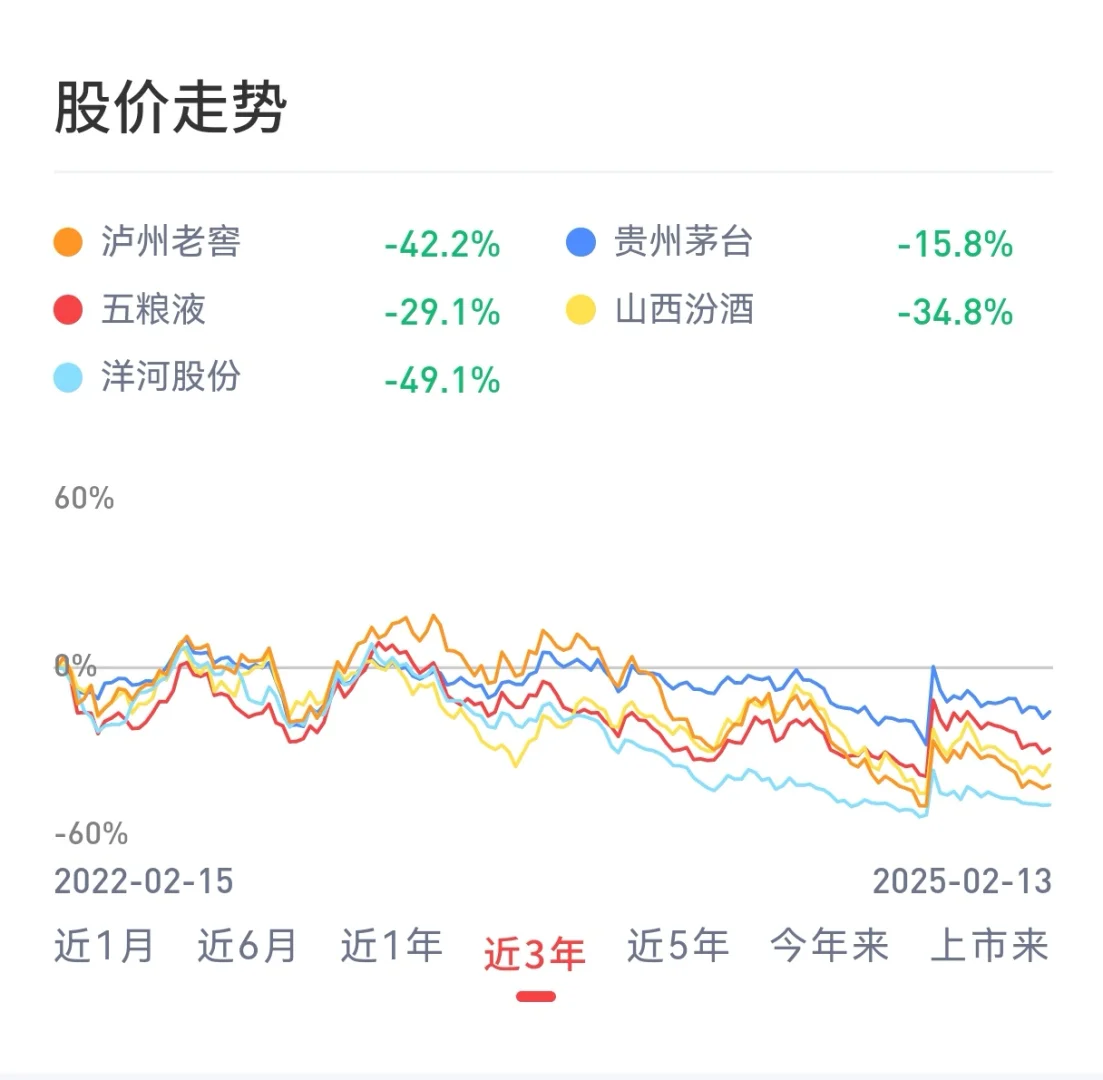

白酒Top5 茅五泸洋汾

洋河2025年业绩必然下滑

泸州老窖 最是激进 业绩虚浮

大概率也要下滑,甚至降幅是Top5中最大的

五粮液这种老大哥也小有压力

如图 近三年,洋河股价-49%,泸州老窖-42%

周期不容小嘘 接飞刀还需谨慎

为什么看不上泸州老窖?聊聊四大疑点

表内外库存高企

1、存货从20年47亿攀升至24年123亿,增远超同期营收增速(81.55%);

2、合同负债持续低迷,24年Q3同比-10.38%,经销商拿货积极性不足,市场动销压力大;

3、更重要的是表外库存,早已确认了收入、却滞压在各级经销商,未在零售端消化

大存大贷 不明所以

1、23年长期借款激增至100亿,导致利息支出近5亿,而账面货币资金高达260亿元

2、如图 带息债务占比高达22%,而五粮液仅不到1%

3、近五年净现比91%,不足100%,五粮液为111%,显示利润质量相对较差。指标劣于同行 根源其实在于产能受限,酿酒技改项目持续投入

高龄窖池受限 产销量与品质冲突

这点暂时不展开讲了,百年窖藏 是它的护城河也是天花板,现有技术下 产销与品质的冲突无法调和

还有市场流通情况,消费者反应买到的泸州老窖多是22年生产的、而五粮液多是24年生产,足能反应其表外库存的问题。

#中国中免 #我的炒股日记 #泸州老窖#五粮液 #茅台 #洋河 #白酒 #股市 #价值投资#a股