行业现状:

根据中国兽药协会《2022 年度兽药产业发展报告》,中国兽药产业总销售额 673.45 亿元,平均毛利率 31.07%。近十年来,除 2018 年和 2022 年有所下降外,产业整体呈上升态势,销售额年复合增长率为 5.91%。

从市场结构分析,2022 年,我国生物制品市场规模 165.67 亿元,原料药市场规模 173.02 亿元,化药制剂市场规模 283.33 亿元,中药市场规模 51.43 亿元。“十三五”以来,农业农村部狠抓兽用抗菌药综合治理,着重提升监管治理效能,全面实施兽用抗菌药使用减量化行动。在此背景下,饲料添加剂、中兽药、酶制剂和微生态制剂等替抗产品将充分受益,市场容量或进一步扩大。

从使用动物角度分析,全球兽药市场中宠物用兽药产品所占的份额较大,2022 年宠物及其他兽药产品销售额为 165 亿美元,占全球兽药市场总销售额的 44%。这与我国的情况存在很大不同,2022 年我国宠物及其他兽药产品销售额占我国兽药总销售额不到 10%。由此可见,随着我国养宠人群和宠物数量的增多、宠主防疫保健意识提升,中国宠物市场规模的增长空间巨大。

从出口情况分析,2022 年全球除中国市场以外的兽药销售额为 375 亿美元;我国兽药产品出口额为 61.64 亿元(约 9.16 亿美元),其中原料药占出口总额的 75.54%,化药制剂占出口总额的 22.57%,生物制品占出口总额的 1.90%。受海外兽药注册政策的影响,我国兽药出口总额较小、生物制品出口额较少,未来出海战略是中国动保企业扩张的重要战略。

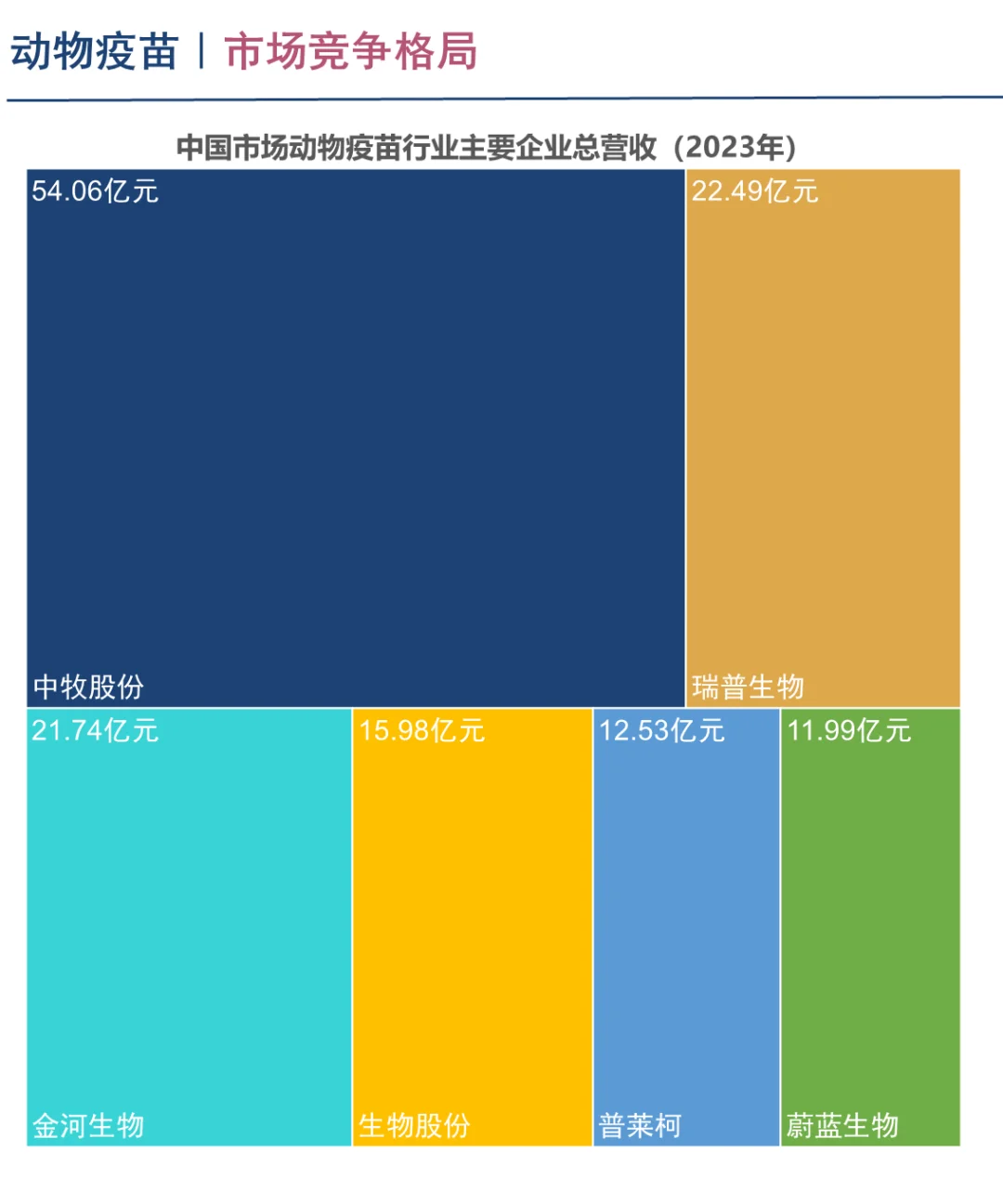

报告中主要企业包含:

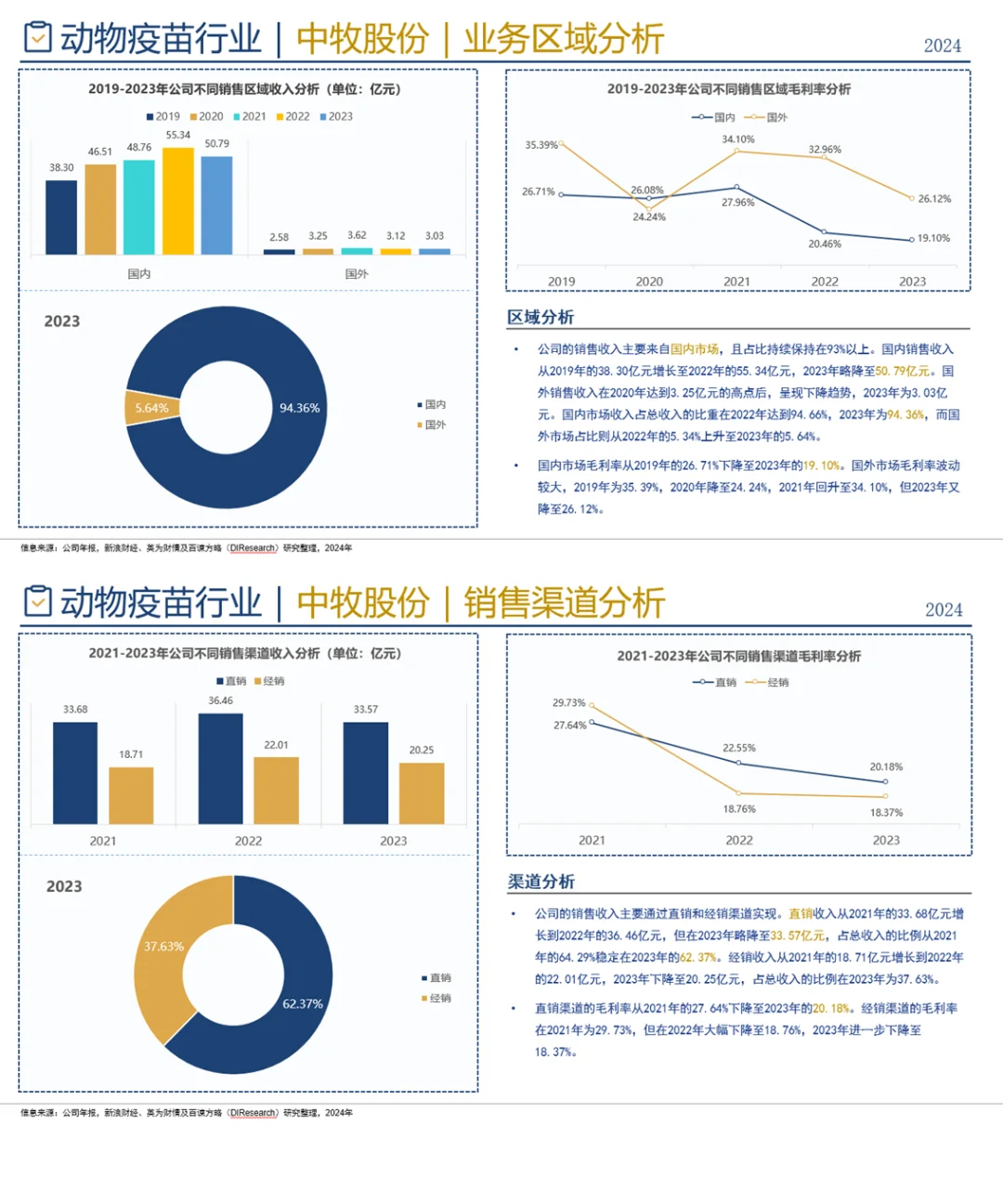

1,中牧股份

2,瑞普生物

3,金河生物

4,生物股份

5,普莱柯

6,蔚蓝生物

#行业报告分享 #行业分析报告 #动物疫苗 #行业报告 #行业研究 #竞争格局 #竞争格局分析 #行业竞争格局

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~