券 商 机 构:浙商证券

分析师:

邱世梁 执业证书编号:S1230520050001

王华君 执业证书编号:S1230520080005

李思扬 执业证书编号:S1230522020001

(1)钙钛矿设备:预计2030年钙钛矿设备市场空间达836亿元,2022-2030年CAGR=80%。

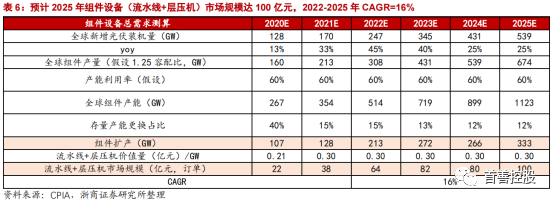

(2)组件设备:预计2025年组件设备(流水线+层压机)市场规模达100亿元,2022-2025年CAGR=16%。

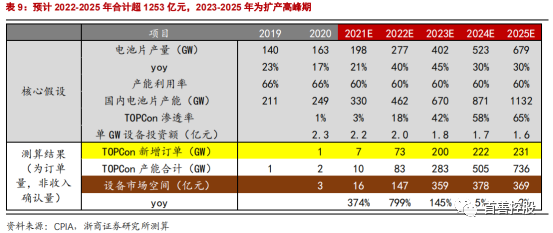

(3)TOPCon设备:预计2022-2025年设备市场空间合计超1253亿元(年均313亿元),2023-2025年为TOPCon扩产高峰期。

主要内容:

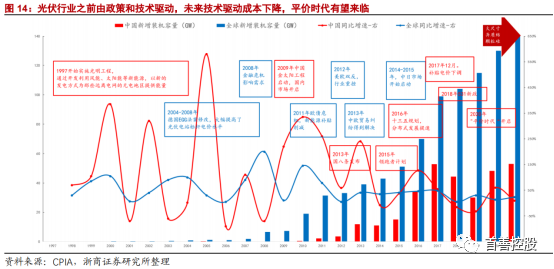

光伏迈入“平价时代”:据CPIA2010年至2020期间,全球太阳能光伏发电的LCOE降幅达85%,从0.381美元/kWh降至0.057美元/kWh,十年间光伏度电成本下降了77%-88%,成本的下降主要归因于技术革新、安装成本下调。据IRENA预测2022年将降至0.04美元/kWh。

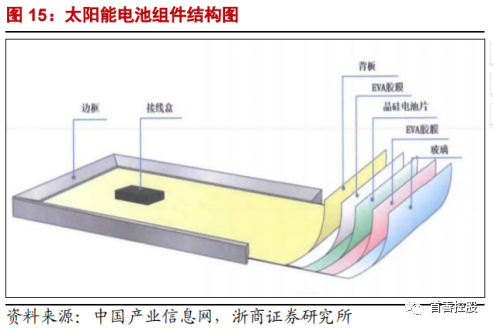

组件是太阳能发电系统核心部分。光伏组件是基于电池整合的具有封装及内部联结且能单独提供直流电输出的、最小不可分割的光伏电池组合装置,主要包括电池片、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒九大核心组成部分。

组件环节位于产业链中游。光伏产业链上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏组件封装等环节,下游包括光伏应用系统的安装及服务等。

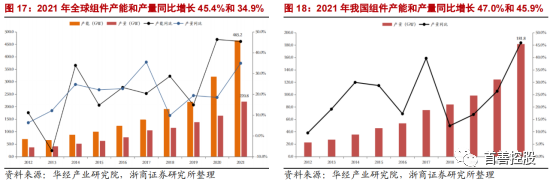

受益光伏高景气度,组件产能、产量均大幅增长。根据CPIA统计数据,截止2021年底,全球组件产能和产量分别达465.2GW和220.8GW,同比分别增长45.4%和34.9%,其中我国组件产能和产量分别为359.1GW和181.8GW,同比分别增长47.0%和45.9%。

下游需求旺盛,上半年组件招标量和头部企业出货量均显著提升。根据国家能源局统计,2022年上半年光伏组件招标量已达86.7GW,接近2021年全年招标量的两倍,同时中标量也创纪录地达到87.5GW。此外,在组件出货量方面,晶科、天合、隆基、晶澳、阿特斯为国内光伏企TOP5,出货量分别为18.2/18.1/18/15.7/8.8W,较2021年均有大幅增长,组件环节整体呈现供需两旺态势。

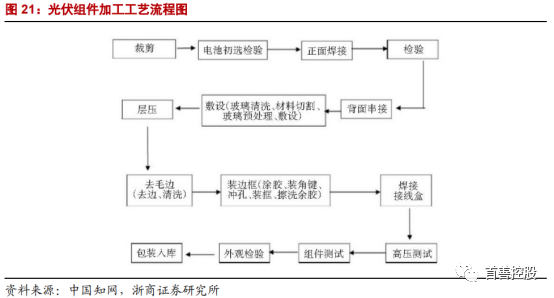

光伏组件加工工艺主要包括电池片检测、焊接、层叠、层压、EL测试、安装边框和接线盒等流程,每道工艺流程都有对应组件设备,其中核心设备有串焊机、层压机、自动化流水线等。

市场空间:我们预计组件设备(流水线+层压机)受益技术迭代较少,未来主要需求将受益光伏新增装机量的稳步增长+存量产线的更新替换。

我们对组件设备(流水线+层压机)市场空间进行测算:

1)预计2022-2025年全球新增光伏装机量分别为247/345/431/539GW。假设产量等于需求量,按照容配比1:1.25计算得到2022-2025年全球组件产量预测;

2)假设2022-2025年组件产能利用率为60%,参考过去2年产能利用率;

3)预计2022-2025年存量产能更换占比15%/13%/12%/12%,随着基数变大占比降低;

4)假设2022-2025年组件设备单GW投资额为0.3亿元/GW,根据行业基准。

预计2025年组件设备(流水线+层压机)市场规模达100亿元,2022-2025年CAGR=16%。

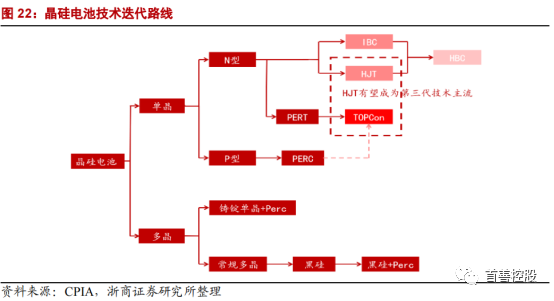

技术发展史:铝背场BSF电池(1代,2017年以前)→PERC电池(2代,2017年至今)→PERC+/TOPCon(2.5代)→HJT电池(3代)→HBC电池(4代,可能潜在方向)→钙钛矿叠层电池(5代,可能潜在方向)。

光伏行业的核心是“降本+升效”、降低度电成本。单晶电池技术的不断迭代,带来转换效率从2014年的19%上升至2020年的23%-24%,预计未来有望迈向30%。

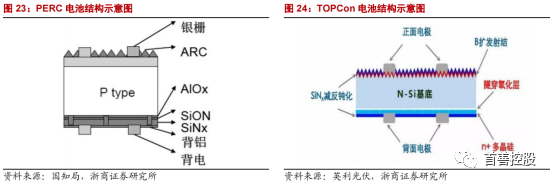

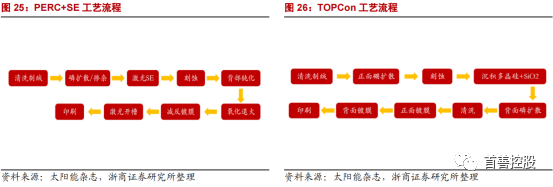

TOPCon为N型硅衬底电池,是一种基于选择性载流子原理的隧穿氧化层钝化接触电池技术。其与PERC的差异主要是电池背面由超薄二氧化硅层(1-2nm)和磷掺杂多晶硅层共同形成的钝化接触结构,其中隧穿氧化层大幅降低了界面复合、同时允许多数载流子有效地隧穿到掺杂多晶硅层,掺杂多晶硅层则与基体形成n+/n高低场、能够阻止少数载流子运动至表面从而形成选择性钝化接触。

TOPCon产线投资强度接近PERC,与PERC产线兼容性强且转换成本低。目前新建TOPCon产线设备投资额为1.8~2亿元/GW,略高于PERC的1.3~1.5亿元/GW。其中TOPCon电池产线可基于现有PERC产线升级改造实现,主要增加硼扩散设备、薄膜沉积设备、激光SE设备等,单GW转换成本仅为0.6~0.8亿元,大部分2020年之后扩产的PERC产线均预留了升级为TOPCon的改造空间。

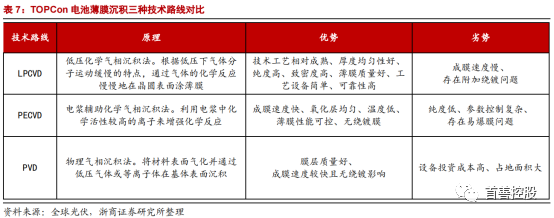

TOPCon设备领域参与玩家众多。捷佳伟创、拉普拉斯均具备TOPCon多流程工艺设备研发能力,其中捷佳伟创能够交付TOPCon整线设备;海目星、帝尔激光、捷佳伟创、英诺激光等均有专注于激光设备在TOPCon技术路线上的应用;京山轻机、金辰股份等厂商则致力于核心环节镀膜设备研发。

TOPCon产业化元年开启,我们对TOPCon设备市场空间进行测算:

测算得出:预计2022-2025年设备市场空间合计超1253亿元,2023-2025年为TOPCon扩产高峰期。

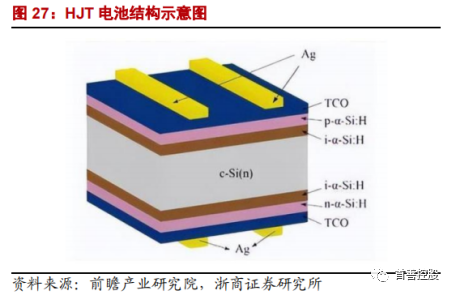

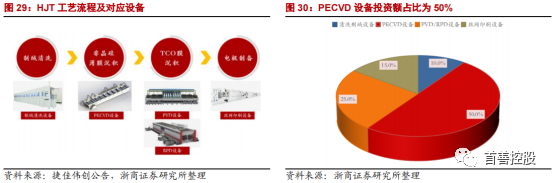

HJT电池即本征薄膜异质结电池,具备对称双面电池结构,中间为N型晶体硅。在电池正面依次沉积本征非晶硅薄膜和P型非晶硅薄膜形成PN结,电池背面依次沉积本征非晶硅薄膜和N型非晶硅薄膜形成背表面场。由于非晶硅的导电性较差,还要在两侧沉积透明导电薄膜TCO,最后采用丝网印刷设备制备双面电极。

HJT电池具有转换效率高、利于薄片化、工艺温度低、衰减率低、双面发电等多重优势。现阶段发展主要受限于:1)单GW设备投资额较高。相较于PERC1.3-1.5亿元/GW和TOPCon1.8-2亿元/GW,HJT设备投资额为3.5-4亿元/GW;2)原材料成本较高。PERC和TOPCon电池均采用高温银浆,HJT由于是低温工艺使用的是低温银浆,其价格更贵且银浆用量更多。

HJT工艺与PERC差异大,但其核心工艺流程只有4步,分别为清洗制绒、非晶硅薄膜沉积、TCO膜沉积、电极制备,对应设备为清洗制绒设备、PECVD设备、PVD/RPD设备和丝网印刷设备。其中价值量最高的为PECVD设备,设备投资额占比达到50%。清洗制绒设备、PVD/RPD设备、丝网印刷设备在投资额中占比分别为10%、25%、15%。

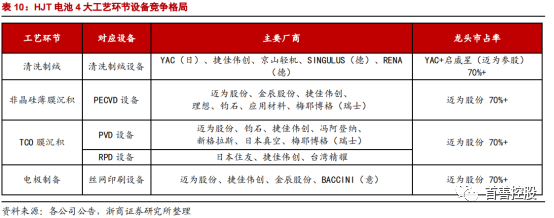

HJT国内设备厂商积极布局,各环节均已实现国产化。迈为股份、捷佳伟创、钧石能源具备HJT整线设备交付能力。理想万里晖、金辰股份均布局核心设备PECVD,晟成光伏也在2022年推出清洗制绒设备。

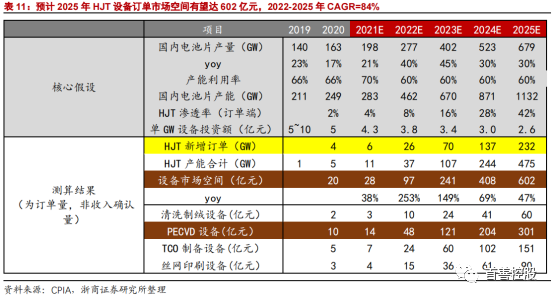

我们对HJT市场空间进行测算:随着银包铜、银浆国产化、电镀铜等降本技术发展,HJT产业化有望加速,预计2025年HJT设备订单市场空间有望达602亿元,CAGR=84%。

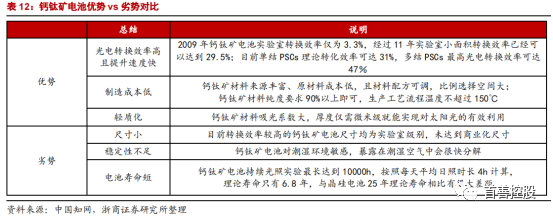

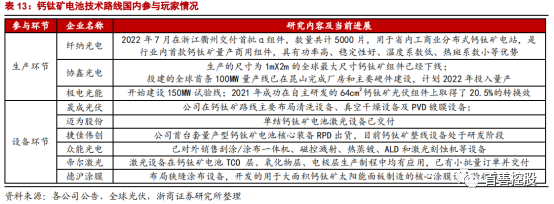

钙钛矿电池是使用钙钛复合氧化物晶体结构的化合物作为吸光材料的太阳能电池,属于第三代高效薄膜电池的代表。具有光电转换效率高、制造成本低、轻质化等优势,是未来汽车用太阳贴膜和光伏BIPV的明星材料。钙钛矿-硅异质结叠层电池具备高效率、低成本优势,理论极限效率有望达43%以上。但受制于稳定性不足、大尺寸大面积组件转换效率低等问题,钙钛矿电池距离大规模产业化仍有待突破。

钙钛矿电池生产流程由沉积透明导电层(TCO)、沉积电子传输层(ETL)、沉积钙钛矿层、沉积空穴传输层(HTL)、背电池制备等环节组成,设备主要包括钙钛矿印刷设备和真空镀膜设备。

国内钙钛矿电池生产企业主要有纤纳光电、协鑫光电、极电光能等,设备厂商主要有晟成光伏、德沪涂膜、迈为股份、捷佳伟创、众能光电、帝尔激光等。

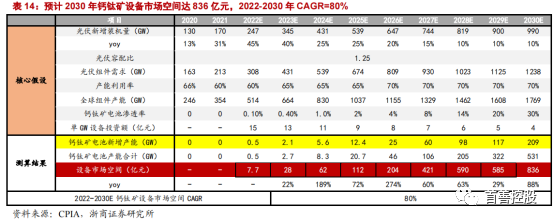

我们对2022-2030年钙钛矿设备市场空间进行测算,预计2030年钙钛矿设备市场空间达836亿元,2022-2030年CAGR=80%。

整理者:[首善控股]