**核心摘要**

中国白酒行业正经历从“野蛮扩张”向“价值升级”的转型期。尽管面临消费代际更迭、国际化滞后等挑战,但头部企业通过**高端化、年轻化、数字化、国际化**四大战略,展现出强劲的结构性增长潜力。本报告结合行业数据、竞争格局及政策趋势,解析投资机遇与风险。

---

**一、行业现状:低谷期的挑战与韧性**

**1. 增长放缓的核心矛盾**

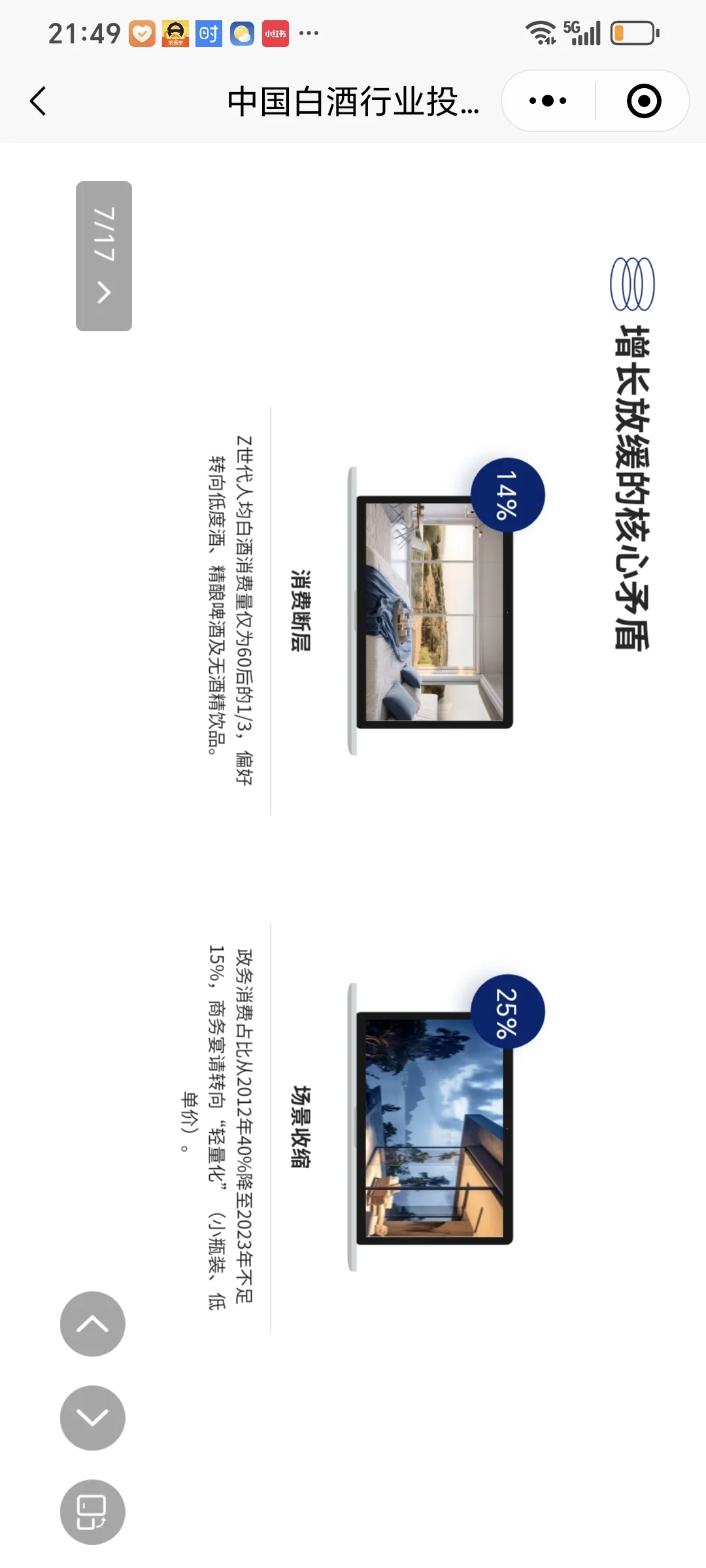

- **消费断层**:Z世代人均白酒消费量仅为60后的1/3,偏好转向低度酒、精酿啤酒及无酒精饮品。

- **场景收缩**:政务消费占比从2012年40%降至2023年不足15%,商务宴请转向“轻量化”(小瓶装、低单价)。

- **库存压力**:2023年行业渠道库存达历史高位,中小酒企价格倒挂率超30%。

**2. 结构性韧性支撑**

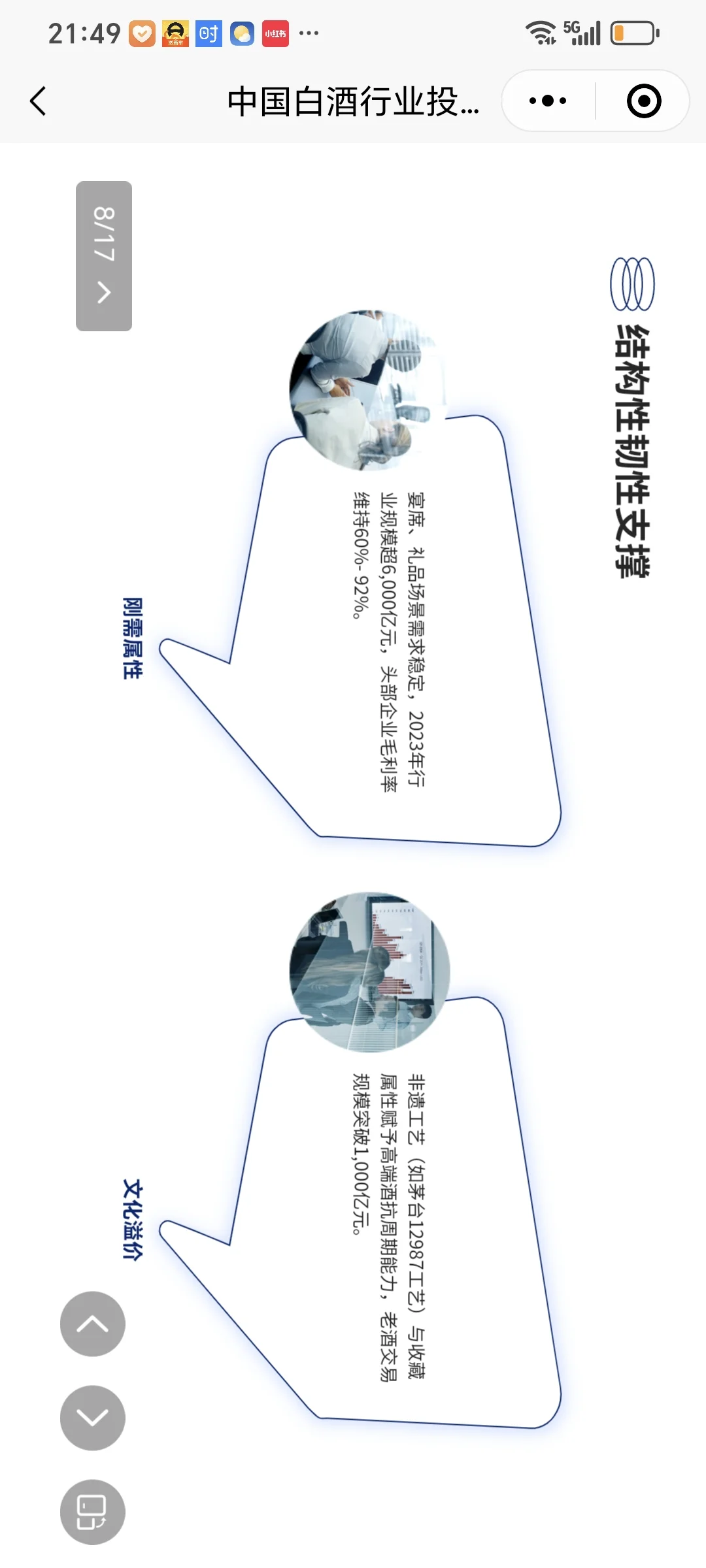

- **刚需属性**:宴席、礼品场景需求稳定,2023年行业规模超6,000亿元,头部企业毛利率维持60%-92%。

- **文化溢价**:非遗工艺(如茅台12987工艺)与收藏属性赋予高端酒抗周期能力,老酒交易规模突破1,000亿元。

---

**二、增长引擎:四大战略重构行业逻辑**

**1. 高端化与品牌集中化**

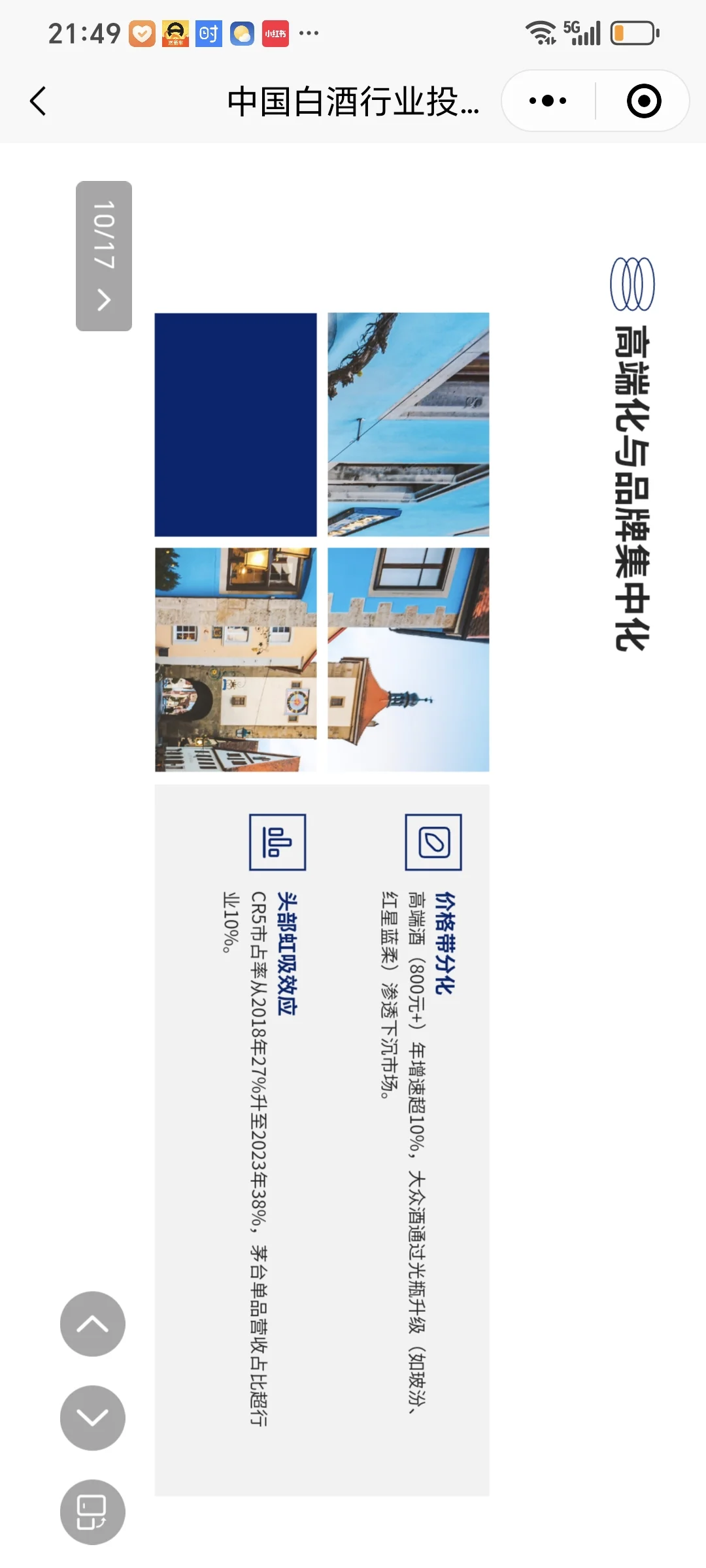

- **价格带分化**:高端酒(800元+)年增速超10%,大众酒通过光瓶升级(如玻汾、红星蓝柔)渗透下沉市场。

- **头部虹吸效应**:CR5市占率从2018年27%升至2023年38%,茅台单品营收占比超行业10%。 **2. 年轻化与品类创新**

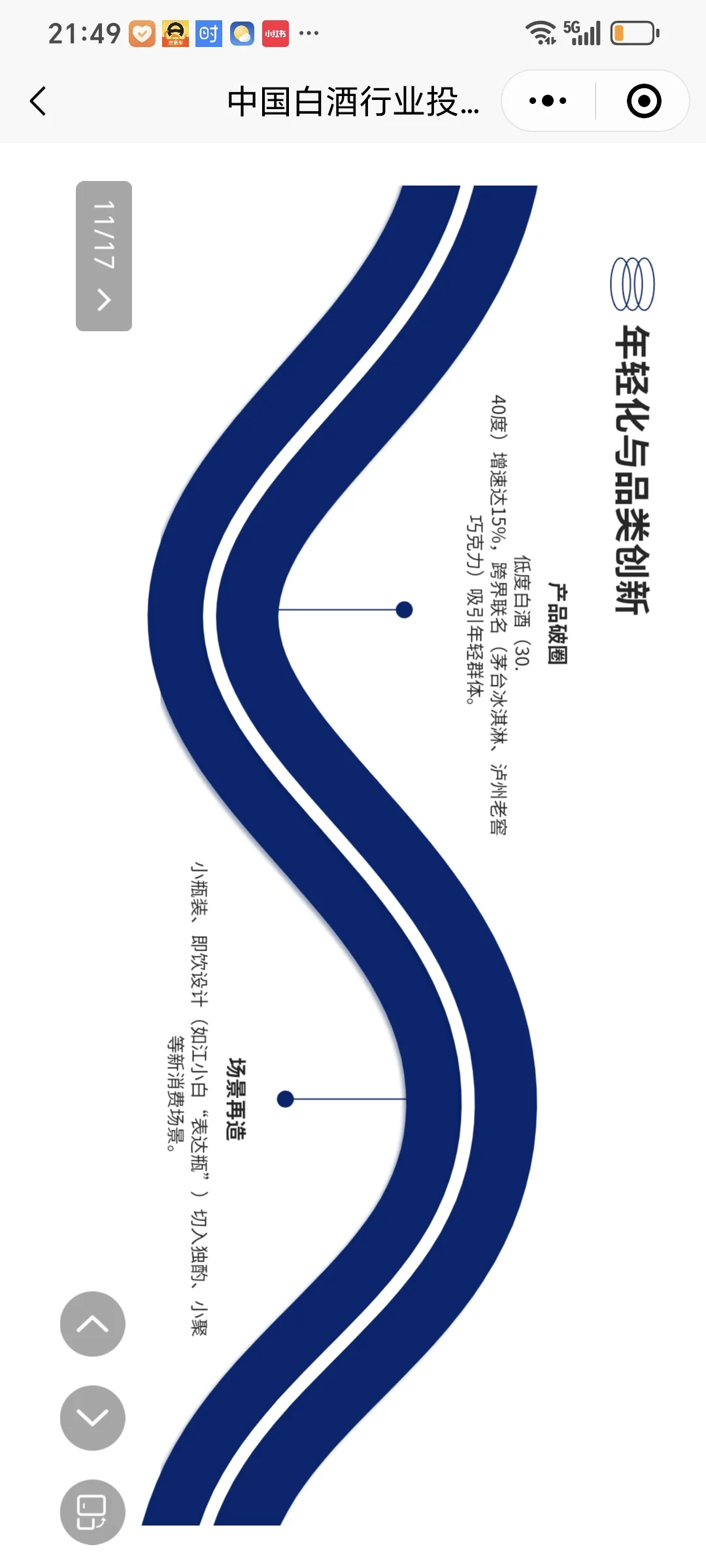

- **产品破圈**:低度白酒(30-40度)增速达15%,跨界联名(茅台冰淇淋、泸州老窖巧克力)吸引年轻群体。

- **场景再造**:小瓶装、即饮设计(如江小白“表达瓶”)切入独酌、小聚等新消费场景。

**3. 渠道数字化与DTC转型**

- **直营化突破**:茅台“i茅台”APP年销售额超200亿元,五粮液“云店”覆盖90%经销商。

- **直播电商爆发**:抖音酒水GMV 2023年破100亿元,洋河单场直播销售额破亿。

**4. 国际化破局路径**

- **现状与瓶颈**:

- 头部企业海外营收占比不足5%(茅台3%-4%、五粮液1.5%-2%),对比法国干邑白兰地(出口占比超70%)差距显著。

- 文化认知障碍(口感、饮用习惯)、欧盟标准严苛(塑化剂限值)制约渗透。

- **突破方向**:

- **标准接轨**:茅台、五粮液等通过BRCGS、IFS认证,塑化剂指标达欧盟限值1/3以下。

- **场景培育**:捆绑中餐(白酒+火锅)、调制酒推广(白酒莫吉托)进入海外餐饮场景。

- **资本并购**:泸州老窖控股澳洲葡萄酒企,借力本地渠道网络。