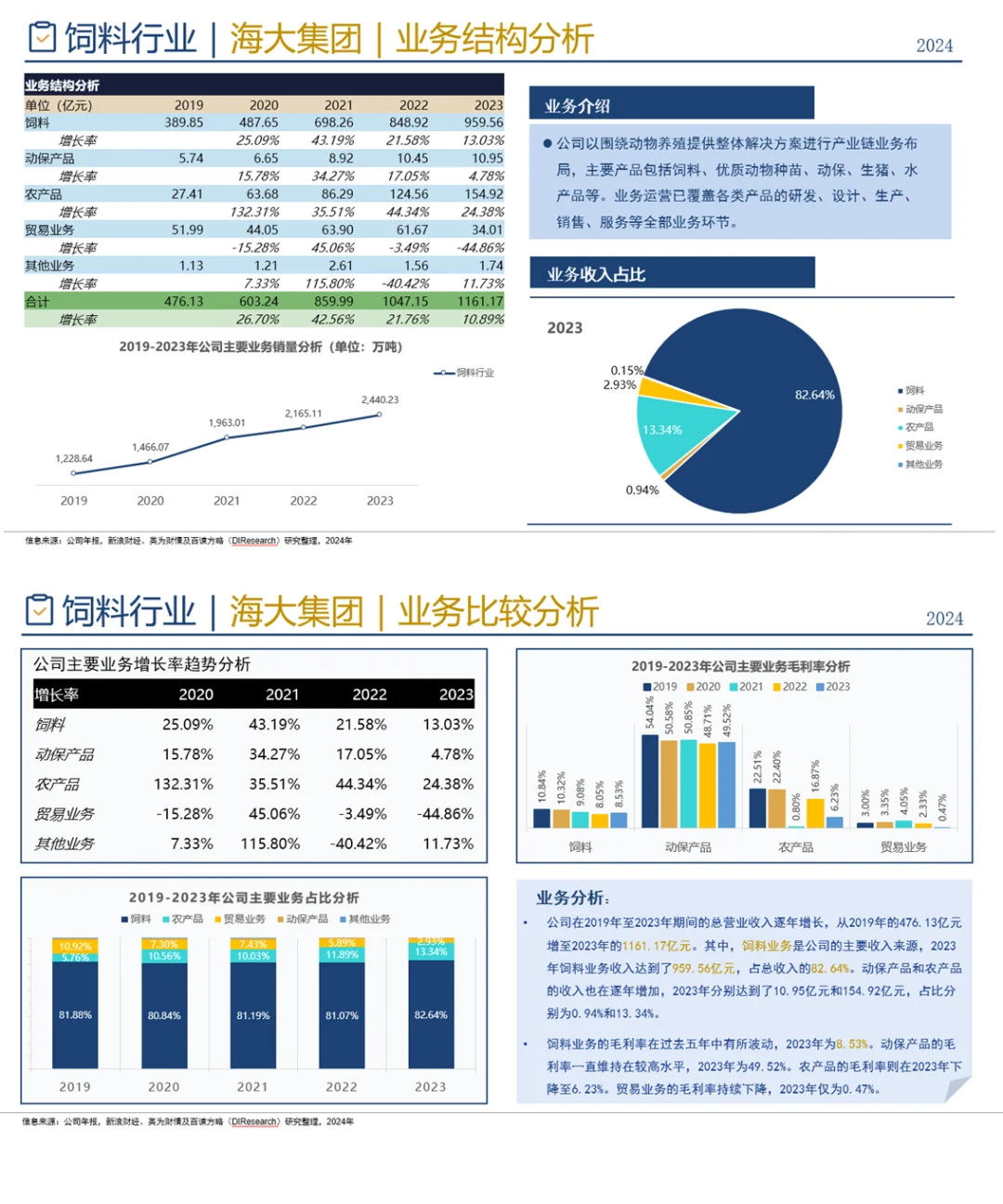

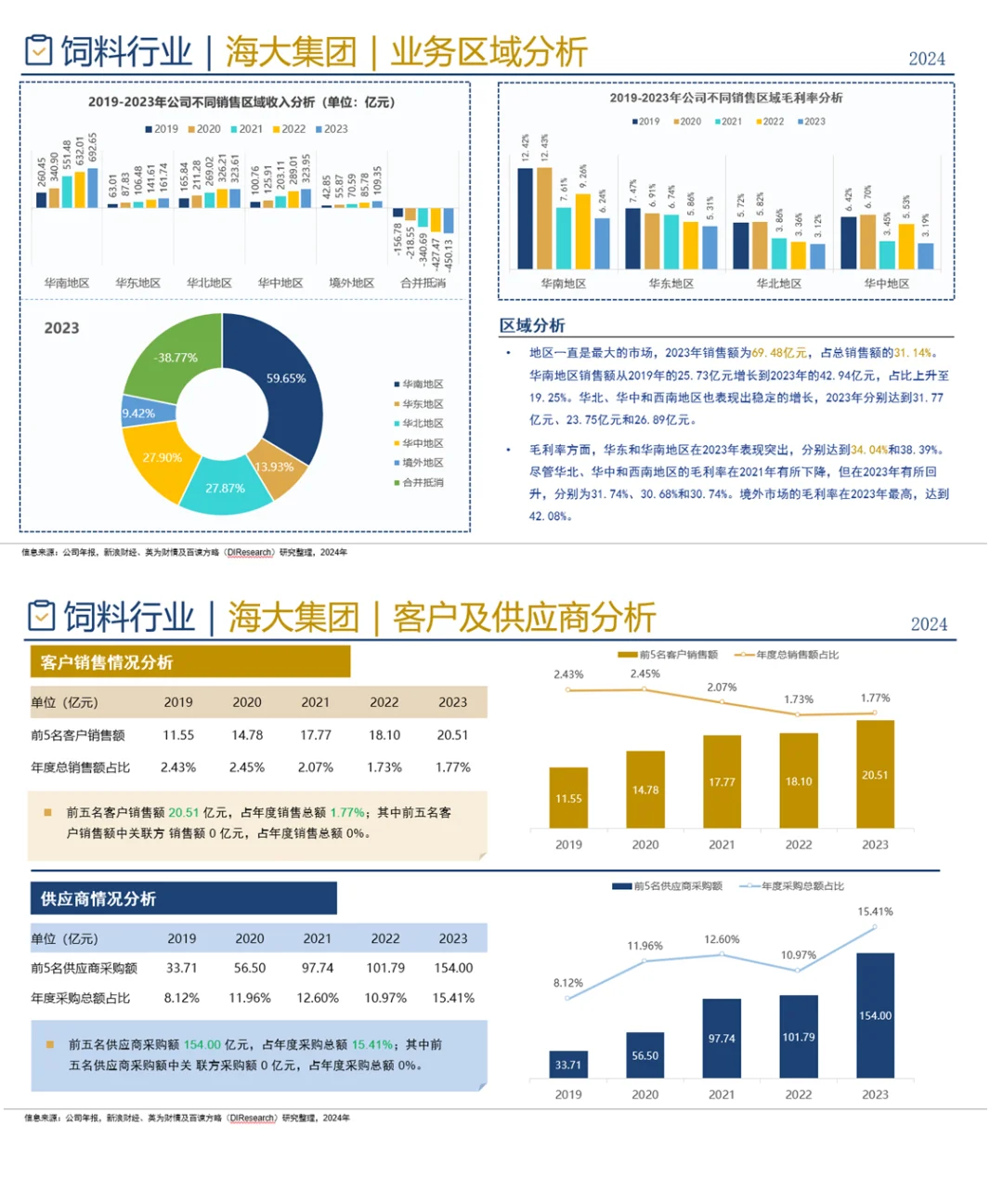

行业现状

2023 年玉米、豆粕等原料价格大幅波动,下游养殖行业整体景气度较为低迷,处于上游的饲料行业持续受到需求不振与成本抬升的双重冲击,市场博弈日益激烈,整体利润空间不断压缩。 饲料行业强者恒强、优胜劣汰趋势愈发明显,头部饲料企业在技术、采购、运营、服务、品牌等 多方面具有明显优势,市占率进一步扩大,行业集中度持续提升。

供给端,2023 年工业饲料总产量再创新高,总产量达到 32162.7 万吨,同比增长 6.6%。从主要品种看,猪饲料产量 14975.2 万吨,同比增长 10.1%;蛋禽饲料产量 3274.4 万吨,同比增长 2.0%;肉禽饲料产量 9510.8 万吨,同比增长 6.6%;反刍饲料产量1671.5 万吨,同比增长 3.4%; 水产饲料产量 2344.4 万吨,同比下降 4.9%。从销售方式看,全国散装饲料总量 13050.2 万吨, 同比增长 21.9%,占配合饲料总产量的 43.7%,比上年提高 5.4 个百分点。

从集中度来看,全国年 产百万吨以上规模饲料企业集团 33 家,合计饲料产量占全国饲料总产量的 56.1%。 需求端,猪料方面,上半年虽然生猪价格处于低位,但由于生猪存栏量仍维持高位,能繁母猪去化缓慢,对猪料需求形成支撑。下半年生猪价格不断走弱,生猪养殖连续亏损,行业资金压力持续积累,产能去化速度加快,猪料需求再度回落;禽料方面,蛋禽养殖虽有盈利,但东北产 区外销市场需求减少,禽蛋产量大幅缩减,蛋鸡料需求萎缩。白羽肉鸡存栏处于高位,肉鸡料需 求上升;反刍料方面,牛羊肉价格持续下跌,反刍动物存栏量调整下行,饲料需求量明显走弱。

总体来看,2023 年饲料行业在下游养殖行业全面亏损、上游原材料价格震荡的双重压力下, 存量竞争不断加剧、低效产能持续出清,市场份额逐渐向优秀的头部企业集中。

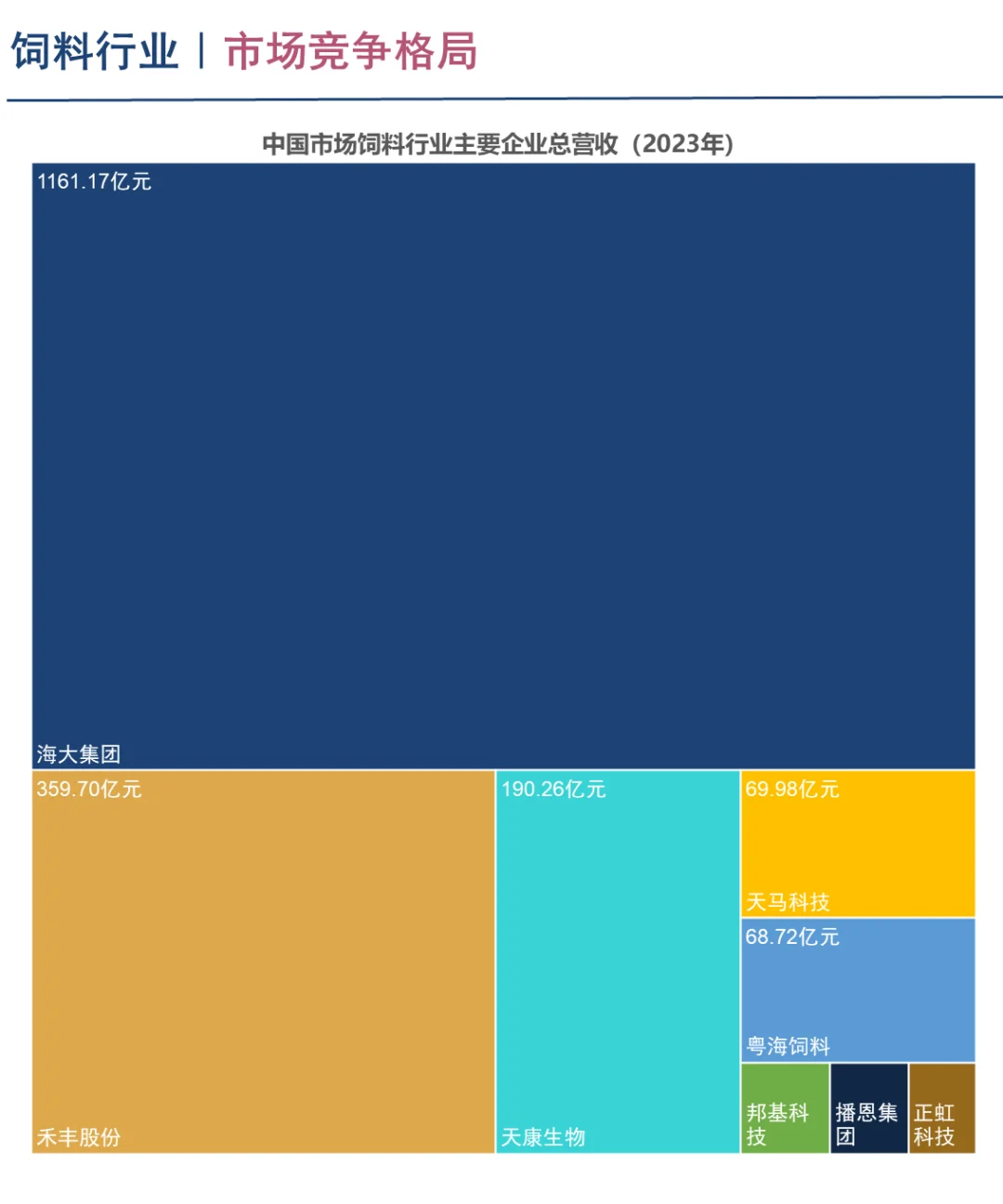

报告中主要企业包含:

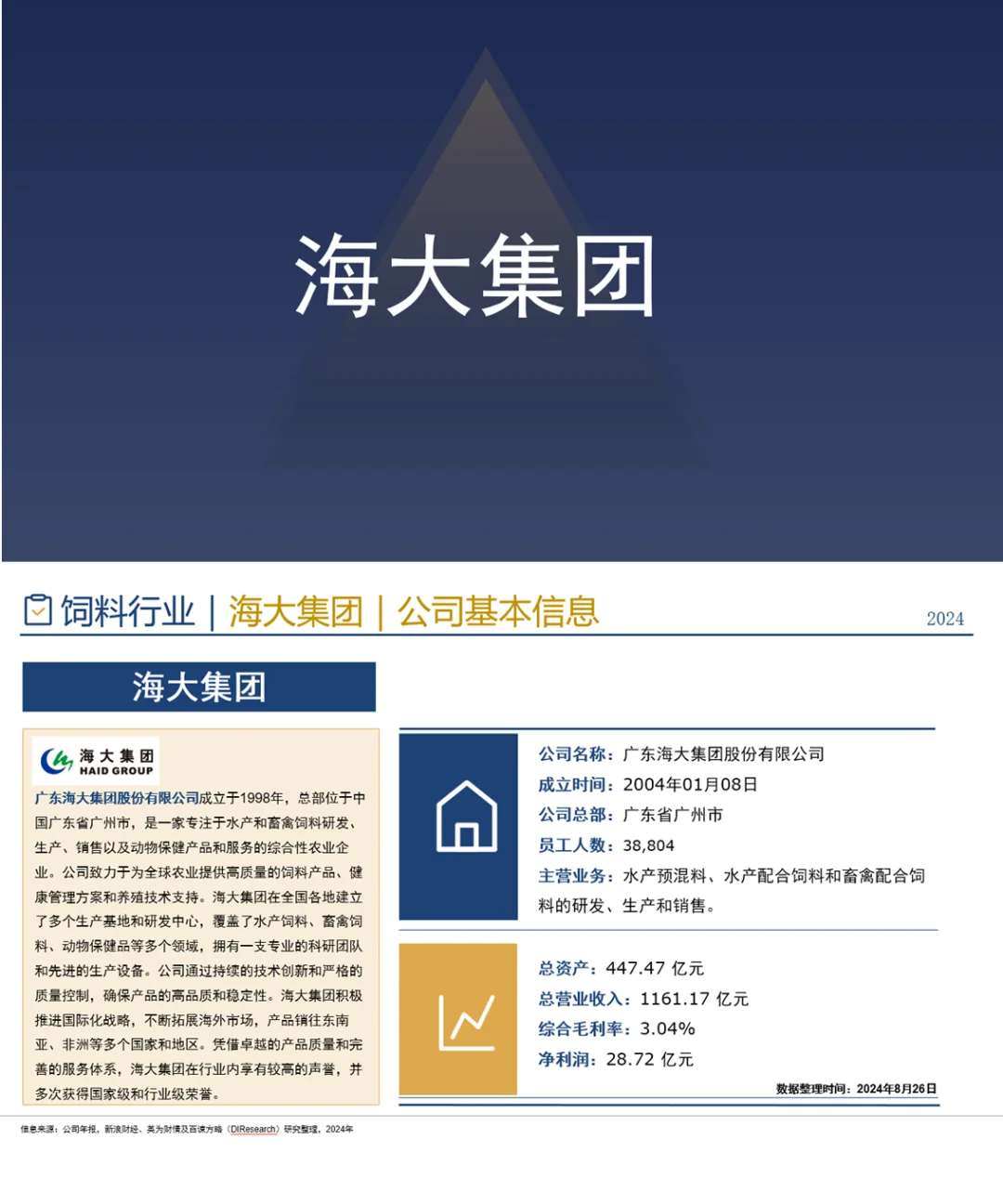

1,海大集团

2,禾丰股份

3,天康生物

4,天马科技

5,粤海饲料

6,邦基科技

7,播恩集团

8,正虹股份

#行业报告分享 #行业分析报告 #行业研究 #市场研究 #饲料行业 #海大集团 #竞争格局 #猪饲料

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~