酒类流通主要是指酒类商品从生产领域向销售领域的流动流程,包括采购、储运、批发、零售、宣传以及服务等与此有关的系列活动。酒类流通发展阶段靠后,整合趋势明显。复盘来看,我国酒类流通行业整体来说经历了五个发展阶段,在不同阶段中,流通端相对生产端的地位变化的背后是行业内在驱动逻辑的变化。

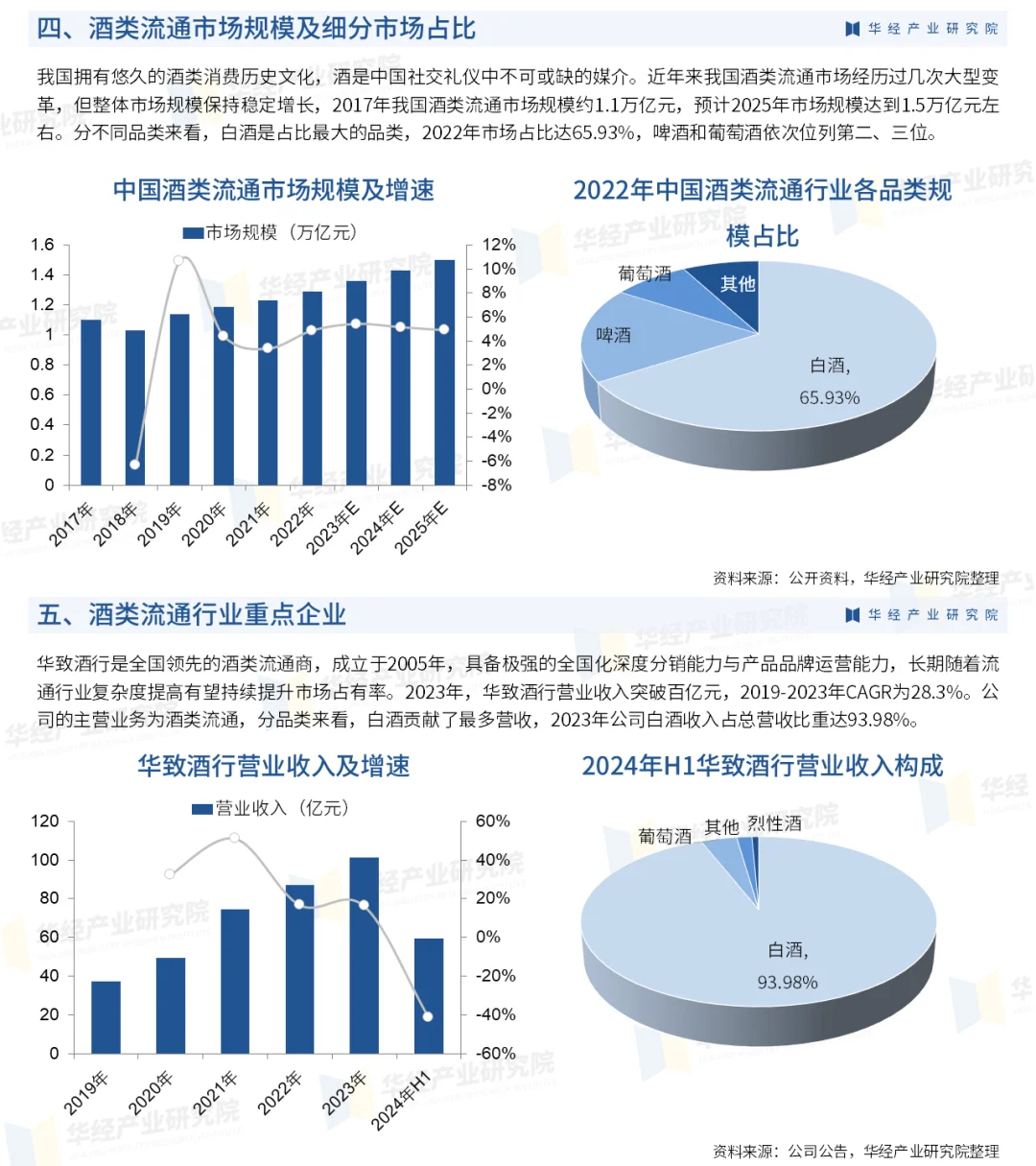

我国拥有悠久的酒类消费历史文化,酒是中国社交礼仪中不可或缺的媒介。近年来我国酒类流通市场经历过几次大型变革,但整体市场规模保持稳定增长,2017年我国酒类流通市场规模约1.1万亿元,预计2025年市场规模达到1.5万亿元左右。分不同品类来看,白酒是占比最大的品类,2022年市场占比达65.93%,啤酒和葡萄酒依次位列第二、三位。

酒类流通行业的产业链条包括其上游生产商、中间环节即酒类流通企业、下游环节即消费者三大主体。酒类流通上游主要由白酒、葡萄酒、黄酒、啤酒等各类酒类生产企业构成。这些企业是酒类产品的源头,为整个产业链提供了产品基础;中游为酒类流通环节,细分结构较多且复杂;下游以消费者为主体,消费者的需求、偏好等因素对整个酒类流通产业链有着重要的影响。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析酒类流通行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析酒类流通行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据酒类流通行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国酒类流通行业发展全景监测及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#投资 #行业分析报告 #行业研究报告 #研究报告 #市场分析报告 #华经产业研究院 #酒类流通