文章摘要

洽洽食品是我国休闲零食行业的龙头企业,以传统红袋瓜子、蓝袋风味瓜子为代表的葵花子业务占据54%的市场份额,稳居行业首位;另外公司的每日坚果小黄袋一经推出,便成为热销产品,为公司打开第二增长曲线。与欧美日等西方发达国家相比,我国休闲零食的人均消费额仍有较大差距,随着我国居民可支配收入的提升,未来休闲零食行业仍有较大的成长空间。

1.企业简介

1.1公司概况

洽洽食品股份有限公司成立于2001年8月,注册地址位于安徽省合肥市蜀山区,公司于2011年3月在深圳证券交易所挂牌上市。股票简称:洽洽食品;股票代码:002557.

洽洽食品属于申万三级行业分类中的"食品饮料---休闲食品------零食"行业,主要生产坚果炒货类

休闲食品。公司的主要产品有洽洽红袋香瓜子、洽洽蓝袋风味瓜子、洽洽小黄袋每日坚果、洽洽小蓝袋益生菌每日坚果、每日坚果燕麦片等。

1999年,公司首次推出水煮自制瓜子------传统红袋,并通过电视广告进行推广,通过"不脏手、不上火"的广告词快速培养起一批忠实客户。2006年,洽洽品牌进入中国100最具驰名商标。

2008年后,公司进行多元化发展,先后推出豆类零食"怪味U"、薯片类新品"咯吱脆"、果冻类新品"啵乐冻"等产品,但由于这些产品难以与主业协同发展,增长缓慢。

2015年,公司的创始人陈先保重新任职公司总经理,进行战略调整,剥离了果冻业务,推出"小黄袋"每日坚果产品,为公司打开第二增长曲线。

资料来源:公司官网、开源证券

1.2全文大纲

1.3 行业背景

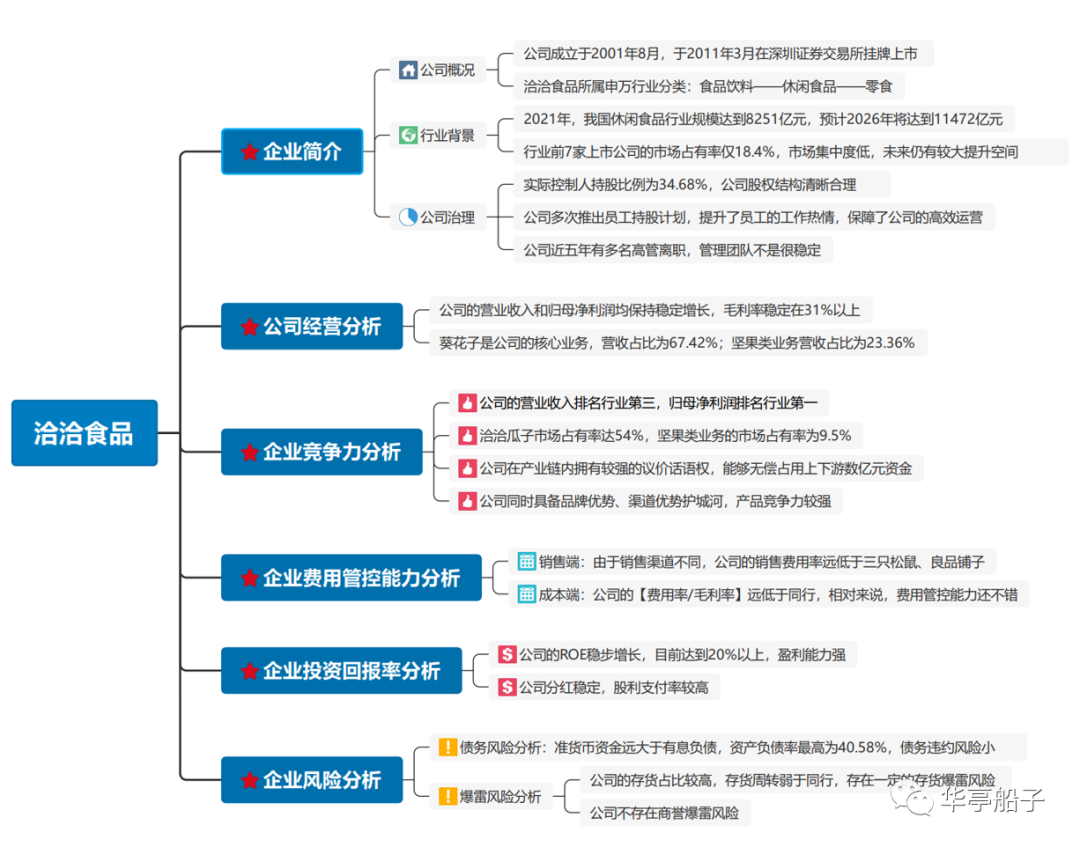

休闲零食,是人们在闲暇、休息时吃的食品,包括干果、坚果、膨化食品、饼干、果脯等。根据Frost&Sullivan的统计数据,2016年到2021年,我国休闲食品行业的市场规模从6128亿元增长至8251亿元,复合年化增速达到6. 1%,预计2026年将达到11472亿元。

我国休闲食品行业规模增长情况:

(数据来源:Frost&Sullivan)

具体到公司主营的坚果炒货行业,根据中国食品工业协会的数据,2020年我国坚果炒货行业的市场规模为1800亿元,但行业的市场集中度较低,7家品牌上市公司的市占率合计仅为18. 4%,未来仍有较大的提升空间。

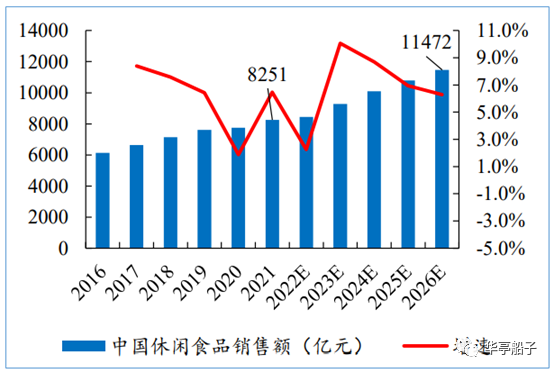

我国休闲食品的人均消费额较低,2021年仅为52. 48美元,而同期的美国、欧盟、日本分别达到400. 34美元、314. 57美元、266. 68美元,远高于我国。

各国休闲食品人均销售额:

(数据来源:Euromonitor)

随着我国休闲零食消费人群结构的年轻化、需求的多元化,休闲食品的种类将更加丰富。另外,在城市化的带动下,交通、物流、冷链技术不断发展,也推动了休闲零食行业的发展。

总结一下,目前我国坚果炒货行业的市场集中度仍较低,前7家上市公司的市占率合计仅18. 4%,未来随着行业集中度的提升,头部企业仍有较大的成长空间。

1.4 公司治理

1.4.1 公司的股权结构

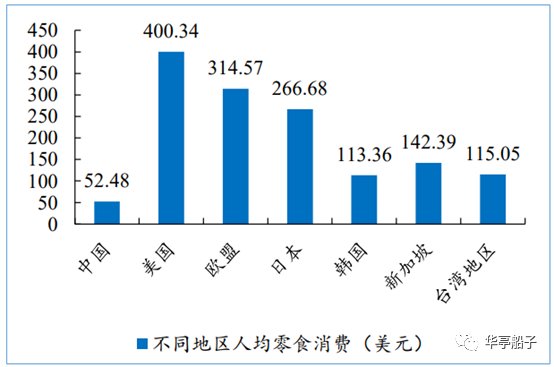

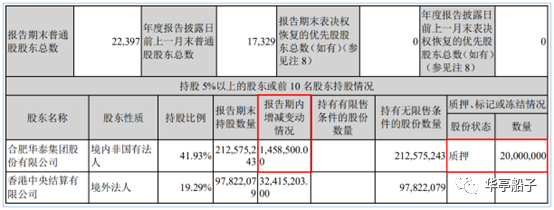

公司的实际控制人为陈先宝先生,控股股东为合肥华泰集团股份有限公司,陈先宝通过直接或间接的方式,总共持有上市公司34. 68%的股权,公司的股权结构清晰合理。

资料来源:开源证券

1.4.2 股份变动情况

2021年内,公司的控股股东增持公司股票145. 85万股,说明大股东对公司未来的发展比较乐观。

同时,公司的大股东也存在股权质押情况,质押了0. 2亿股,占其持股比例的9. 39%,存在一定的质押风险。

另外,公司在2015年、2017年、2018年、2020年、2021年多次面向公司的高管成员、核心业务骨干推出员工持股计划,将员工利益与公司的经营绑定,大大提升了员工的工作热情,保障了公司的高效运营。

洽洽食品历次员工持股计划:

资料来源:公司公告、开源证券

1.4.3 公司的管理团队

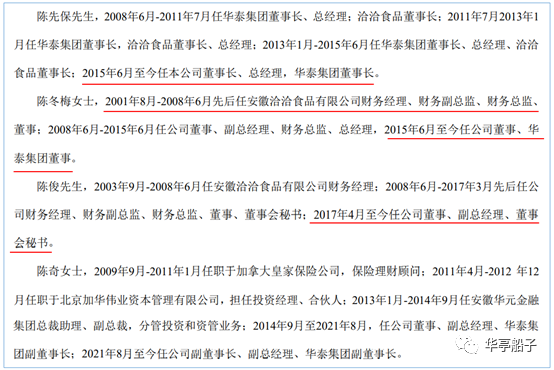

公司的核心管理团队中,陈先保先生作为创始人,亲自担任上市公司的董事长兼总经理,其他大多数成员也已在公司任职多年。

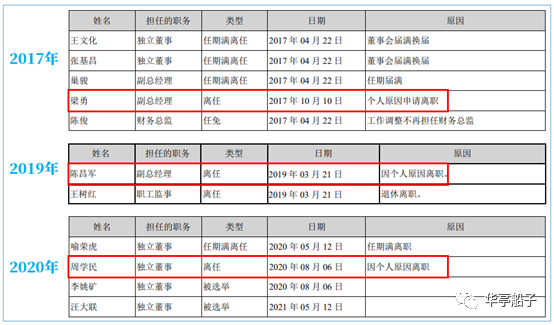

但在近五年中,公司有多位高管因为"个人原因"离职,公司的管理团队不是很稳定。

总结一下,公司的股权结构清晰合理,大股东增持表现出其对公司发展的乐观态度,公司通过多次员工持股计划,将员工利益与公司的经营绑定,大大提升了员工的工作热情。但从过去五年来,多位高管离职来看,公司的管理团队不太稳定。

2.公司经营分析

2.1 公司业绩分析

2017年至2021年,公司的营业收入实现稳步增长,从36. 03亿元增长至59. 85亿元。

2022年前三季度,公司实现营业收入43. 84亿元,同比增长12. 91%,继续保持了稳定增长。

(数据来源:雪球)

2017年至2021年,公司的归母净利润从3. 19亿元增长至9. 29亿元,增长了近两倍。除了2017年略有下滑以外,其他年份均实现了快速增长。

2022年前三季度,公司实现归母净利润6. 27亿元,同比增长5. 45%,继续保持增长,但受到各地疫情反复的影响,增幅有所下滑。

(数据来源:雪球)

公司的毛利率比较稳定,2020年以来,由于原材料价格上涨及人工成本提高,毛利率略有下降,但基本能够稳定在31%以上的水平。

数据来源:雪球

2.2 分产品分析

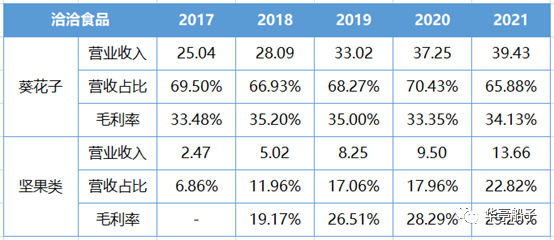

分产品来看,公司的主营业务分为葵花子、坚果类两个类别。

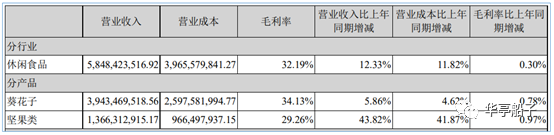

其中,葵花子业务是公司起家的传统业务,目前仍是最大的业务,2021年贡献营业收入39. 43亿元,营收占比高达67. 42%,,同时葵花子业务的毛利率也比较高,2021年为34. 13%.

坚果类业务2021年贡献营业收入13. 66亿元,营收占比为23. 36%.由于坚果类业务的原材料大量依赖进口,产业链中的大部分利润要让步于海外的原材料供应商,同时,进口关税容易受贸易政策的影响,所以坚果类业务的毛利率相对较低,2021年只有29. 36%.

我们看一下这两项业务的具体情况:

1、葵花子业务

公司的葵花子业务产品矩阵丰富,传统红袋瓜子是公司推出的第一款产品,主打低价格带市场,拥有稳定的基本盘;蓝袋系列风味瓜子迎合了消费者不同的口味需求,扩大了产品的覆盖范围;葵珍系列产品主打高端市场,满足客户的消费升级需求。

(图片来源:公司官网)

近五年来,公司葵花子业务的营收规模持续增长,营收占比始终保持在65%以上,是公司赚钱的核心业务。

2、坚果类业务

公司的坚果类业务包括每日坚果、坚果燕麦片、巴旦木、碧根果、夏威夷果等产品。2017年,公司推出每日坚果小黄袋,依托洽洽的品牌影响力和覆盖全国的销售网络及供应商优势,实现迅速放量,为公司打开第二成长曲线。

另外,公司在稳定每日坚果小黄袋的市场份额的同时,推出益生菌每日坚果,为消费者提供了更多的口味选择,并基于坚果麦片代餐化推出坚果麦片,打开的细分赛道。

(图片来源:公司官网)

公司的坚果类业务自推出以来,营业收入规模和营收占比逐年增长,2021年营收占比已达到22. 82%.

另外,公司在广西、安徽池州、安徽长丰等地布局夏威夷果、碧根果的种植基地,用来进行坚果原材料的国产化替代,预计未来将会降低10%~20%的原材料成本,大幅提升坚果类业务的毛利率。

总结一下,近五年来,公司的营收和归母净利基本实现连续稳定增长。分产品来看,葵花子业务仍是公司赚钱的核心业务,但随着坚果类业务的快速增长,公司的产品矩阵日益丰富,产品结构更加优化。

3.企业竞争力分析

3.1公司的行业地位

3.1.1经营规模

洽洽食品的营业收入在行业内排名第三,仅次于三只松鼠、良品铺子。但由于公司良好的成本管控能力,公司的销售净利率位居行业第二,远高于三只松鼠和良品铺子,归母净利润高达9. 29亿元,稳居行业第一,远高于其他竞争对手。

数据来源:萝卜投研

3.1.2市场竞争格局

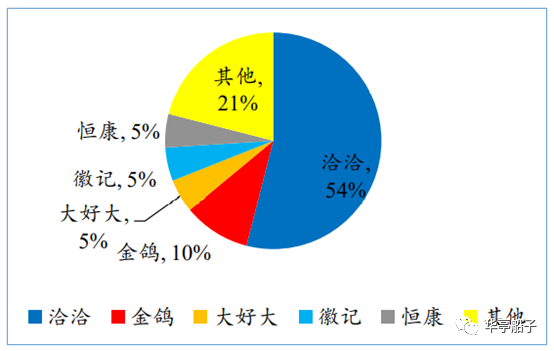

洽洽瓜子在行业内分布最广,销售渠道遍及全国,而其他竞品基本都是区域性品牌,比如金鸽主要分布在华北地区,徽记主要分布在西南地区,华味亨和大好大分布在华东地区,等等。

从市场份额来看,洽洽瓜子以54%的市场占有率稳居龙头地位,远高于其他竞争对手。

包装瓜子的市场份额分布:

(数据来源:尼尔森、开源证券)

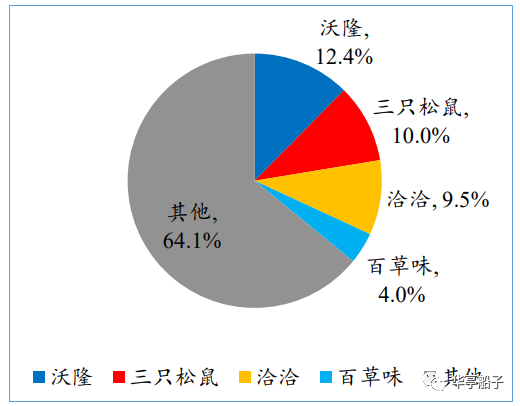

公司坚果业务的市场占有率为9. 5%,目前居于行业第三,但与前两名的沃隆和三只松鼠差距不大。由于坚果行业的市场竞争格局尚未固化,公司依靠传统瓜子业务建立起来的全国销售渠道优势,未来有望进一步提升其在坚果行业的市场份额。

坚果行业市场竞争格局:

数据来源:前瞻产业研究院、开源证券

3.2 公司的产业链地位

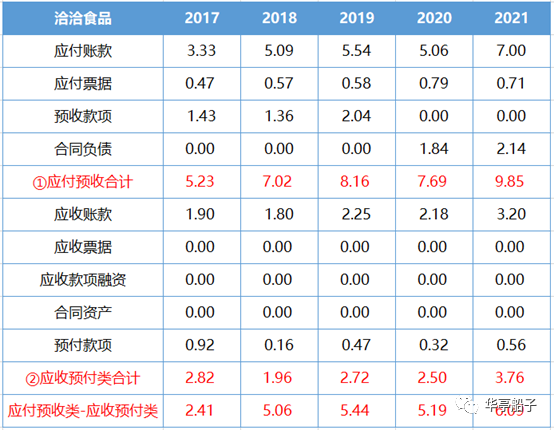

近五年来,公司的【应付预收-应收预付】金额始终为正值,2021年二者差额扩大至6. 09亿元,这是公司能够无偿占用的上下游的资金,说明公司在产业链中处于强势地位,议价能力较强。

3.3公司的护城河

1、品牌优势

早在1999年,公司便推出第一款红袋瓜子产品,并以"不脏手、不上火"的广告语收获了第一批忠实粉丝。

此后,公司不断丰富产品线,推出蓝袋系列风味瓜子、每日坚果小黄袋、益生菌每日坚果等热销产品,推动品牌知名度和美誉度不断提升,目前已经成为中国炒货行业的领导品牌。

2006年,洽洽品牌进入"中国100最具驰名商标”。2021年,在第十五届中国品牌价值500强榜单中,洽洽品牌价值达到262. 91亿元。同时,公司连续2年蝉联"中国坚果行业标志性品牌"。

2、渠道优势

公司聚焦坚果炒货行业,在不断深化经销、KA卖场等相对成熟渠道的基础上,积极拓展特通渠道、礼盒渠道、餐饮渠道等新兴渠道。目前公司已经建立起全国性的线下销售网络,终端零售商超达到40万家,预计未来三年内将会扩展到百万家。

另外,公司积极布局互联网销售渠道,通过线下的主力产品------红蓝袋瓜子、坚果小黄袋等打开电商突破口,快速提升电商渠道营收占比。目前公司的电商收入占总营收的比例达到9. 5%.

公司在深化销售渠道建设的同时,提升销售团队的专业性,形成了快速的市场反应能力和强大的市场掌控力。

3.4公司竞争力总结

在经营规模方面,虽然公司的营收仅排名行业第三,但由于盈利能力强,归母净利润稳居行业首位,远高于其他竞争对手。

在市场占有率方面,洽洽瓜子以54%的市场份额稳居龙头地位,坚果业务的市场占有率为9. 5%,得益于公司强大的渠道网络,未来仍有较大的提升空间。

在产业链方面,公司的议价能力较强,能够无偿占用上下游数亿元的资金。

4.企业费用管理能力分析

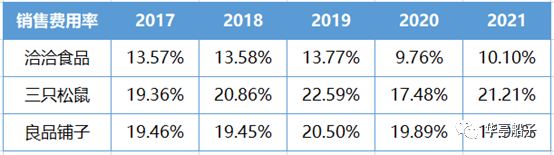

4.1销售端分析

近两年,公司的销售费用率维持在10%左右,远低于三只松鼠和良品铺子。这主要与销售渠道不同有关。洽洽食品主要依靠线下销售网络,而三只松鼠和良品铺子主要依靠电商渠道。

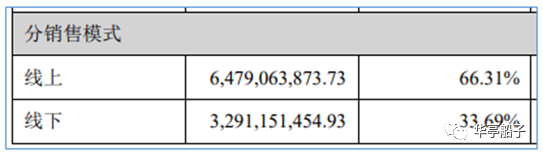

我们以三只松鼠为例,分析一下:

2021年,三只松鼠的电商渠道贡献营业收入64. 79亿元,占总营收的66. 31%.

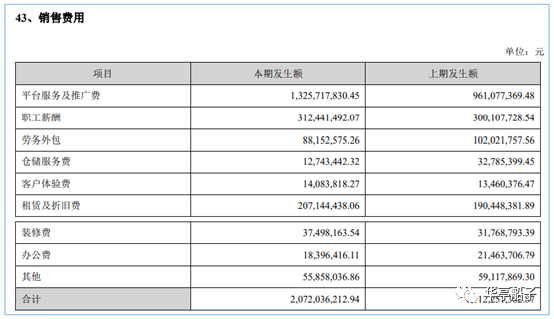

再看三只松鼠的销售费用构成情况:

可以看到,依赖电商的三只松鼠,2021年支出平台服务及推广费13. 26亿元,占销售费用的64%.

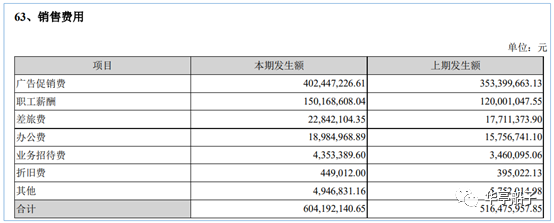

我们再看一下洽洽食品的销售费用构成情况:

洽洽食品的销售费用中,广告促销费最多,为4. 02亿元。由于公司主要依靠线下渠道销售产品,省去大笔的电商平台费用,销售费用率自然会低于竞品。

4.2成本端分析

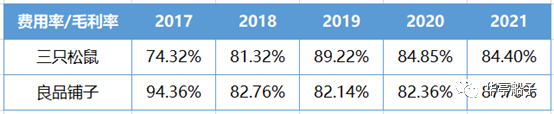

公司的【费用率/毛利率】呈现出整体下降的趋势,但2021年仍高达47. 85%,高于40%.

我们看一下三只松鼠和良品铺子的情况:

三只松鼠和良品铺子的【费用率/毛利率】均高达80%以上,远远高于洽洽食品。

对比来看,洽洽食品的成本管控能力还是比较优秀的。

4.3成本管控能力分析

洽洽食品主要依靠线下销售网络,省下大量电商平台费用,公司的销售费用率和【费用率/毛利率】均远低于同行业的三只松鼠和良品铺子。对比来看,公司的费用管控能力还是比较优秀的。

5.投资回报率分析

5.1净资产收益率分析

2017年至2020年,公司的ROE逐年提升,2020年增长至20. 12%,2021年继续微涨,保持在20%以上。整体来看,公司的盈利能力还是不错的。

(数据来源:雪球)

同行业对比一下,洽洽食品的ROE位居行业第一,高于三只松鼠、盐津铺子等一众竞争对手。

数据来源:萝卜投研

5.2分红情况分析

2017年至2020年,公司的股利支付率稳定在50%以上,2021年虽有所下滑,但分红的绝对金额在增长。整体来看,公司的大股东非常慷慨,愿意与中小投资者分享公司的经营成果。

6.企业风险分析

6.1偿债风险分析

6.1.1 短期债务风险分析

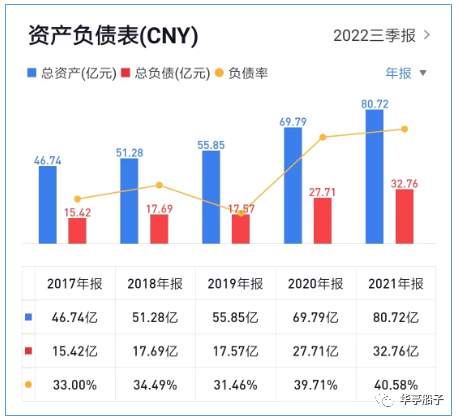

公司的准货币资金长期高于有息负债,且二者差额逐年增大,2021年已经扩大至22. 5亿元。短期来看,公司的债务压力较小。

6.1.2 资产负债率分析

虽然近三年来公司的资产负债率有所增长,但2021年达到最高也只有40. 58%,并不算高。长期来看,公司的债务压力较小。

数据来源:雪球

6.2爆雷风险分析

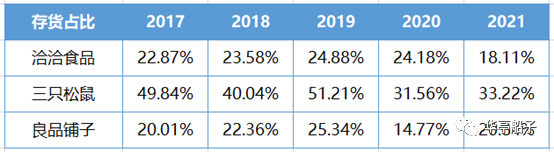

6.2.1 存货分析

近五年来,洽洽食品的存货占比与良品铺子相近,远低于三只松鼠。

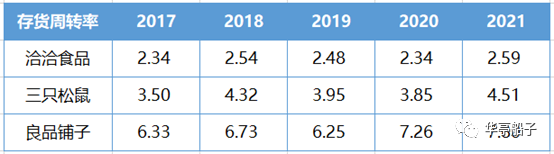

我们看一下三家企业的存货周转情况:

可以看到,洽洽食品的存货周转率基本在2. 5次左右,远低于良品铺子,也低于三只松鼠。

再看一下公司的应收账款占比:

公司的应收账款占比基本在3%~4%区间波动,结合公司的存货占比高达15%以上,存在一定的存货爆雷风险。

6.2.2 商誉分析

公司的商誉科目为0,不存在商誉爆雷的风险。

6.3企业风险总结

公司的准货币资金远大于有息负债总额,资产负债率在近几年增长之后,2021年为40. 58%,并不算高。不管从长期来看,还是从短期来看,公司的偿债风险都不大。

公司的存货占比在2021年以前均在20%以上,2021年有所下滑,但仍高达18. 11%,同时公司的应收账款占比在3%~4%区间波动,存货周转率低于同行业的三只松鼠和良品铺子。综合来看,存在一定的爆雷风险。

公司不存在商誉爆雷风险。

7.总结

7.1优势总结

1、公司的股权结构清晰合理,多次推出员工持股计划,大大提升了员工的工作热情,保障了公司的高效运营。

2、得益于良好的成本管控能力,公司的净利率远高于竞品,归母净利润稳居行业第一。

3、公司的葵瓜子业务以54%的市场份额稳居龙头地位,坚果业务的市场占有率为9. 5%,得益于公司强大的渠道网络,未来仍有较大的提升空间。

4、公司同时具备品牌优势、渠道优势两大护城河,行业竞争力强劲。

5、公司财务稳健,股利支付率较高,且分红稳定,能够为股东带来稳定的现金流。

7.2风险提示

1、近五年来,公司有多位高管因为“个人原因"离职,管理团队不是很稳定。

2、食品安全是食品行业的生命线,未来公司如果出现食品安全问题,将会对品牌产生损害,影响公司发展。

3、原材料价格上涨,可能会给成本端带来压力。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!