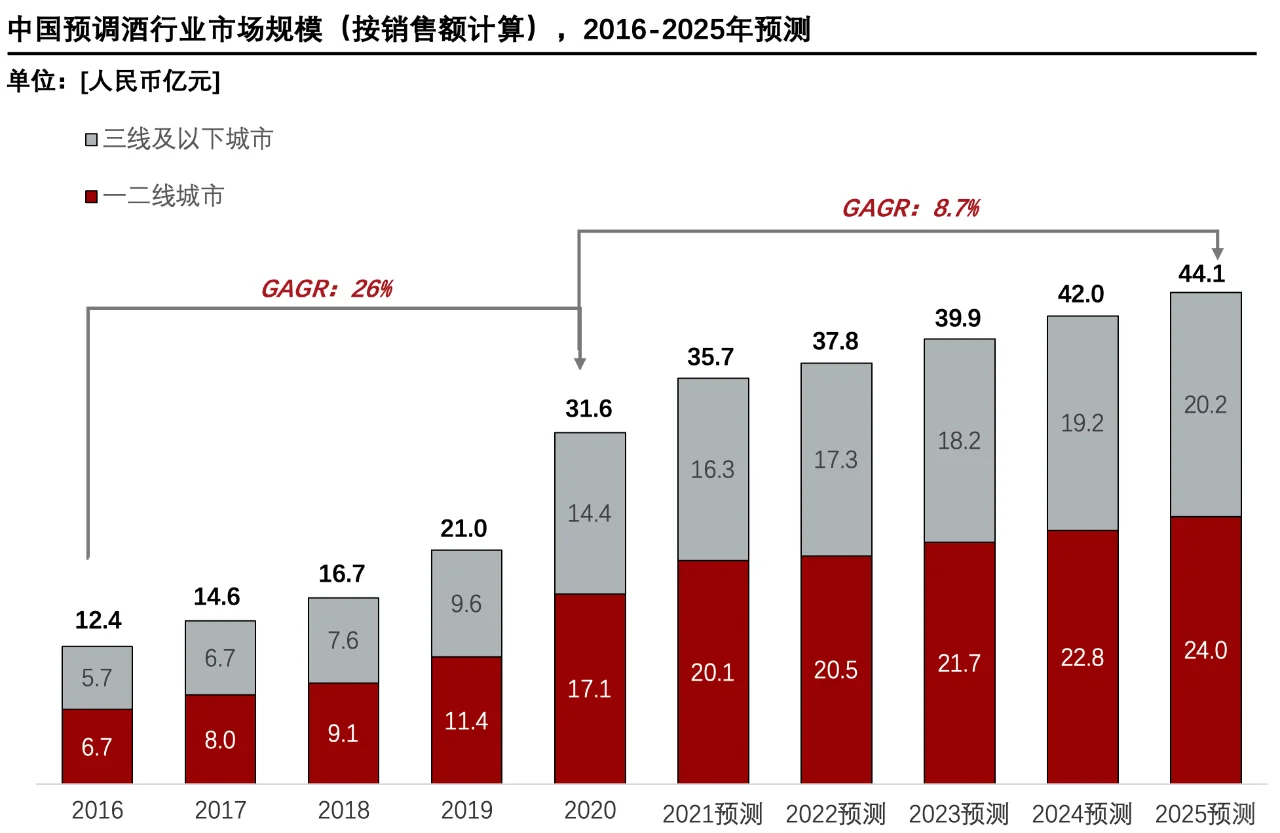

2018年,中国预调酒的人均消费量为0.06升/年,仅相当于美国的1/50,日本市场的1/150。尽管2019年中国预调酒人均消费量得到明显提升,比2018年增长近1.67倍,但其消费量仍然处于低位。

【从海外视角看,中国预调酒市场起步晚,预调酒品类在酒饮料中销量占比低】

从全球市场看,预调酒品类在日本和澳大利亚的发展情况好。在饮酒文化影响下,以洋酒消费为主的欧美国家,预调酒的消费占比低。而亚太地区低度饮酒文化盛行,消费者对预调酒的接受程度高,居家饮酒消费较为普遍,因此日本和澳大利亚预调酒消费占比比例高于其他国家。

从中国市场看,中国预调酒的发展落后于成熟市场。与其他酒饮品类相比,预调酒在酒类饮品市场中占比低,2019年人均消费量仅为0.1升/年,随着市场渗透率的提高,中国预调酒市场可开发的空间潜力大。

【啤酒行业下滑和消费端需求增长驱动预调酒行业发展】

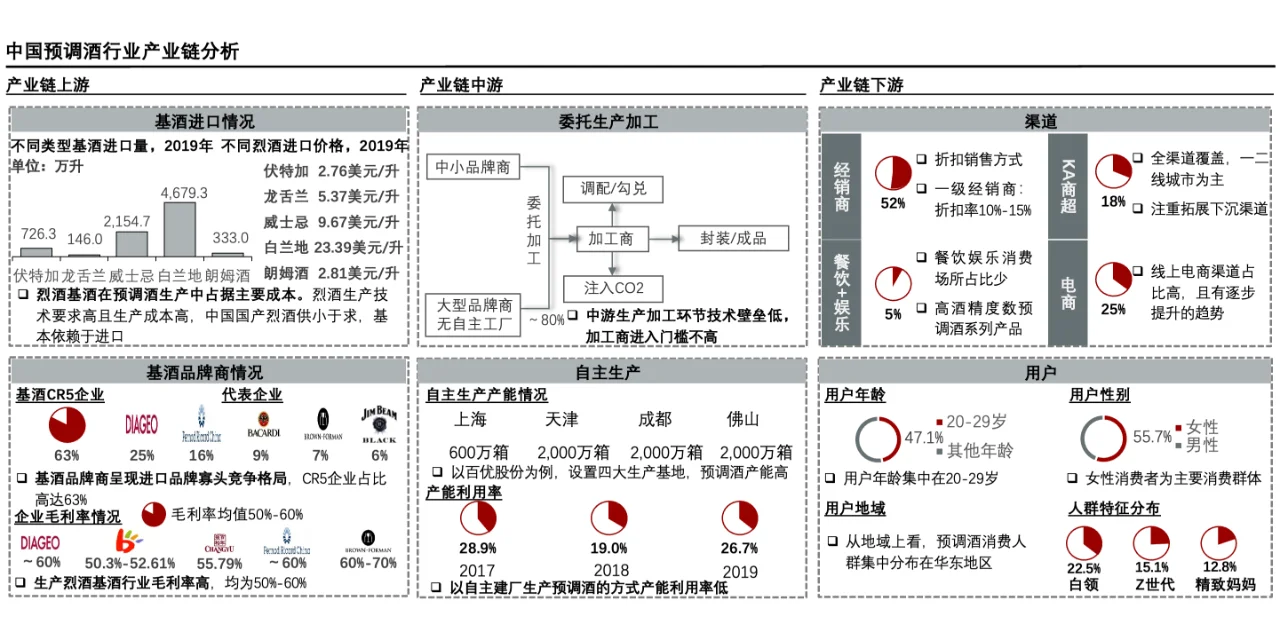

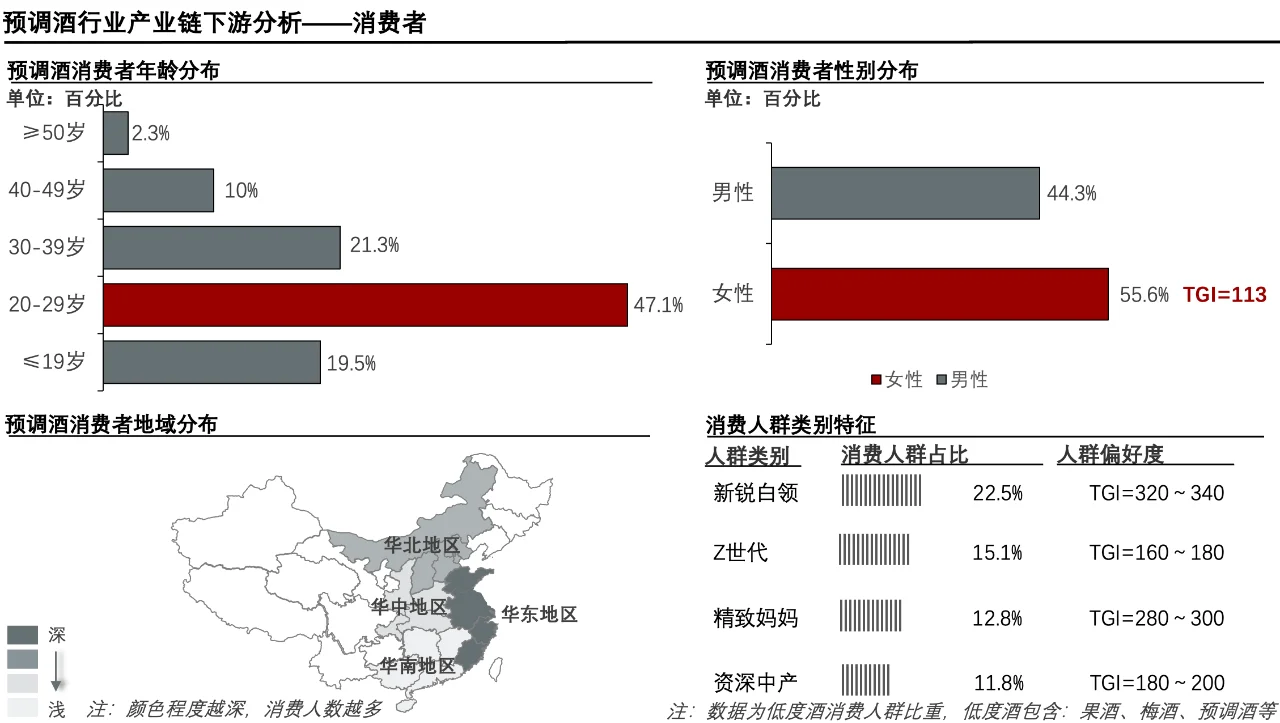

啤酒与预调酒具有高度重叠性和替代性。2015年-2020年,啤酒行业的产量呈现持续性下降趋势,啤酒产量由4,715.7万千升下降至3,411万千升,啤酒行业的下滑为预调酒提供了发展空间。受疫情和宅经济的影响,消费者的行为方式发生转变,居家消费明显增多,预调酒的饮用场景延伸至独饮或家庭饮用。此外,女性消费群体在酒水领域呈增长趋势,该类人群将成为驱动预调酒行业增长的新动力。

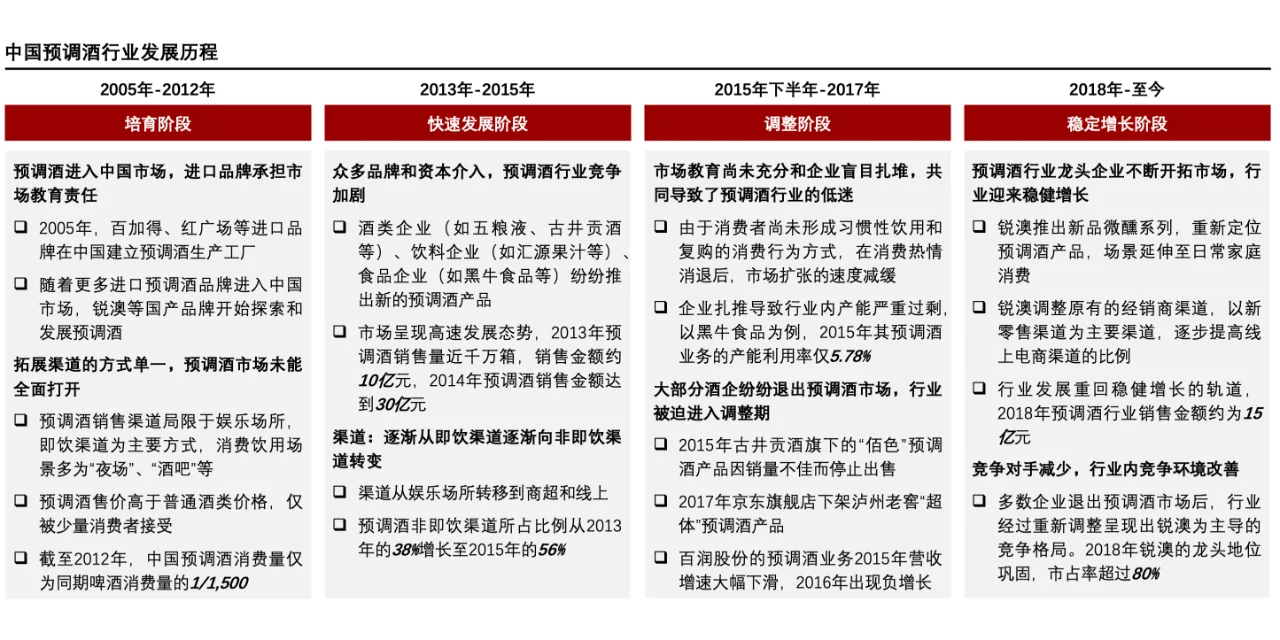

【中国预调酒行业竞争格局由分散到龙头企业领导】

2015年预调酒行业处于爆发式增长阶段,行业内参与者众多,按照参与者辐射范围可分为全国性品牌、区域性品牌和新品牌三大梯队。2016-2017年随着预调酒行业出现低迷,部分参与者纷纷退出市场,百润股份凭借自身品牌优势长期培育预调酒市场,逐步稳固其龙头地位。

#预调酒 #预调酒推荐 #鸡尾酒 #预调鸡尾酒 #调酒 #新消费 #新消费品牌 #新消费时代 #新消费趋势 #新消费品 #当下新消费 #新中产 #新中产阶级 #生活方式 #生活方式品牌 #行业 #行业报告 #行业研究报告 #行业分析报告 #行业揭秘 #行业内幕 #行业我知道 #行业内幕大揭秘 #行业研报 #金融 #饮料日常 #喝酒日常 #金融